A Coterra Energy Inc. (NYSE: CTRA) é negociada perto de US$ 26/ação após um período volátil impulsionado pela mudança nos preços do gás natural e pelo sentimento desigual em relação à energia. Mesmo com esse cenário, a Coterra continua a se destacar por suas fortes margens, baixa alavancagem e execução consistente, que a ajudaram a permanecer como uma das produtoras mais eficientes do setor.

Recentemente, a Coterra demonstrou uma melhor dinâmica, já que os fundamentos do gás natural começaram a se estabilizar. As tendências de produção em seus principais ativos se fortaleceram, e a empresa continua a operar com uma impressionante disciplina de custos. Esses desenvolvimentos sugerem que a Coterra mantém um sólido poder de ganhos, mesmo quando os mercados de commodities se movem com cautela.

Este artigo descreve onde os analistas esperam que a Coterra seja negociada até 2027, com base em metas de consenso e resultados de modelos de avaliação. Esses números refletem as expectativas dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

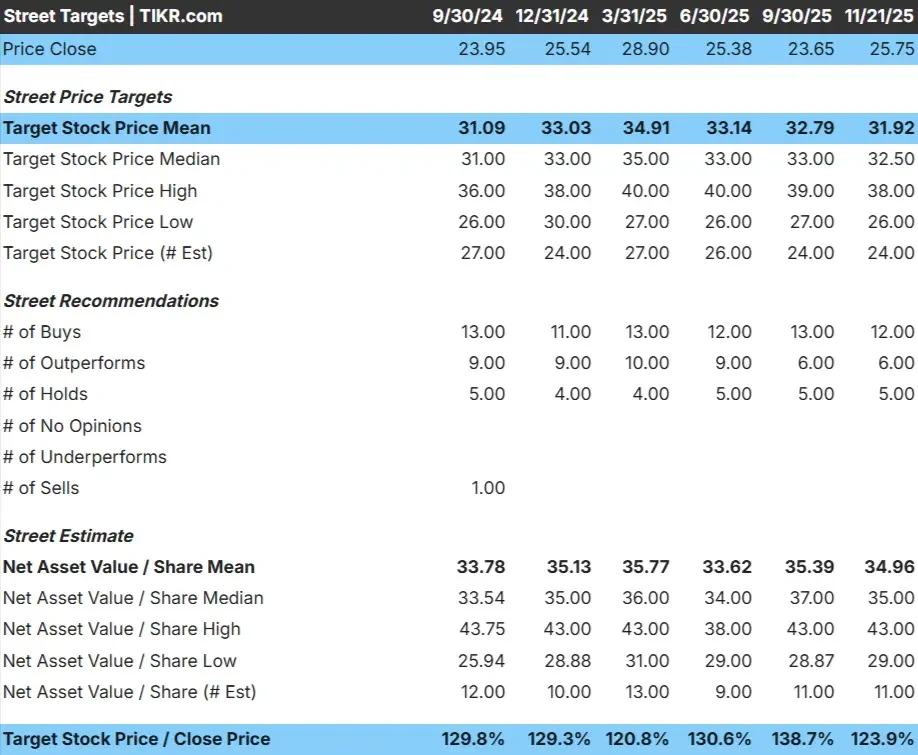

A CTRA é negociada a cerca de US$ 26/ação, e o preço-alvo médio dos analistas é de US$ 32/ação, o que implica um aumento de cerca de 24%. O spread entre as estimativas dos analistas é relativamente pequeno, o que sugere uma visão amplamente compartilhada da tendência das ações.

- Estimativaalta: US$ 38/ação

- Estimativa baixa: US$ 26/ação

- Meta mediana: US$ 33/ação

- Classificações: 12 compras, 6 superações, 5 retenções

Para os investidores, isso aponta para um aumento modesto. De modo geral, os analistas veem a Coterra como uma operadora estável, com espaço para apresentar desempenho superior se as margens permanecerem saudáveis e os preços do gás natural continuarem a se recuperar. A consistência das previsões indica confiança na estabilidade operacional da Coterra.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Perspectiva de crescimento e avaliação da CTRA

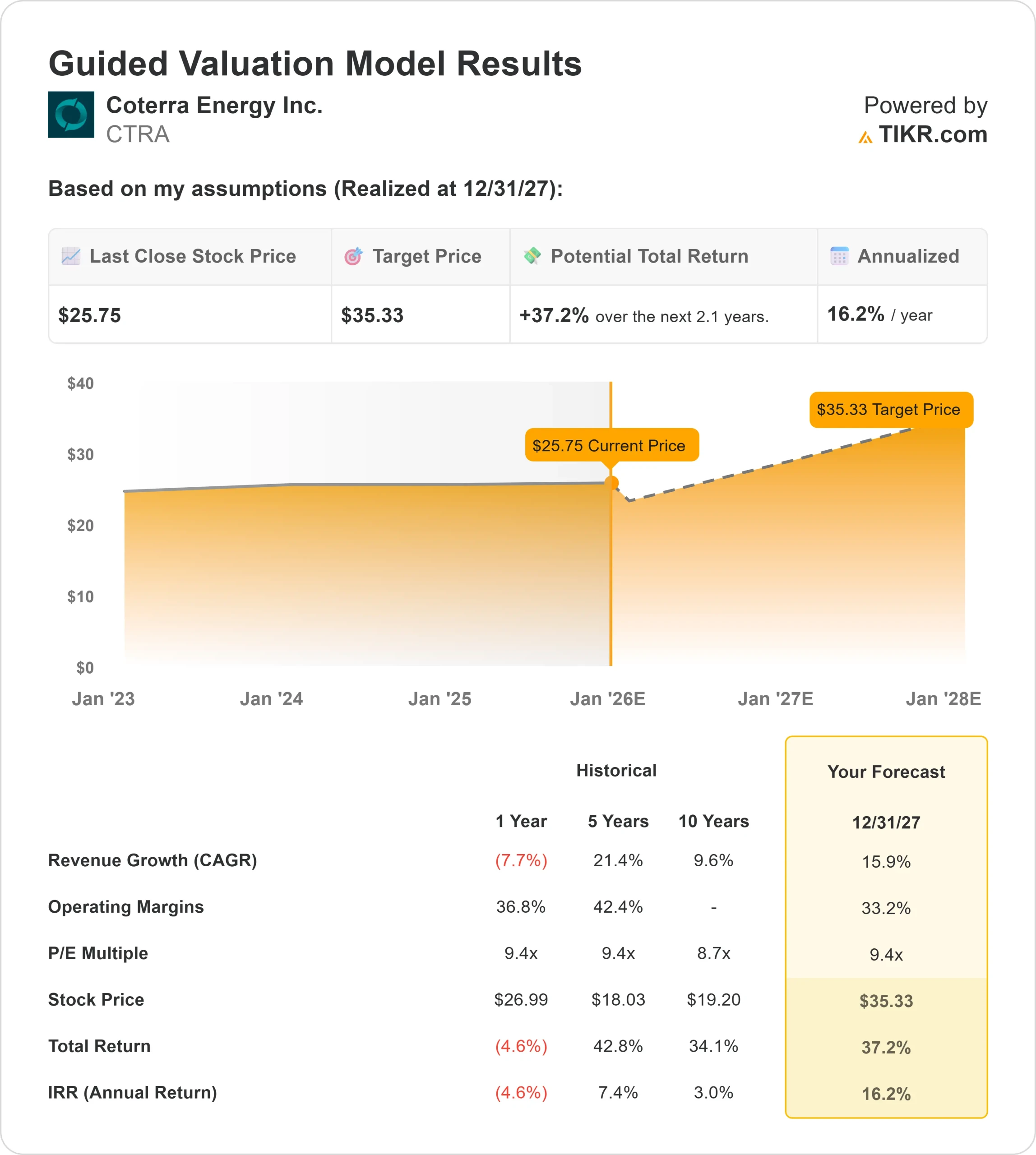

Os fundamentos da Coterra parecem sólidos e apoiados por um desempenho operacional estável. Os analistas esperam que a empresa apresente um crescimento consistente até 2027, à medida que as tendências de produção melhoram e as margens permanecem saudáveis.

- Previsão de crescimento da receita: 15.9%

- Previsão de margem operacional: 33.2%

- P E futuro utilizado: 9.4x

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E a termo de 9,4x, sugere cerca de US$ 35/ação até 31/12/27

- Isso implica em um aumento de cerca de 37,2%, ou aproximadamente 16,2% de retorno anualizado

Esses números indicam que a Coterra pode se tornar uma empresa estável sem a necessidade de suposições agressivas. O forte perfil de margem da empresa e os gastos disciplinados sustentam um caminho claro para o crescimento saudável dos lucros. Para os investidores, a Coterra parece ser uma operadora de alta qualidade negociada a uma avaliação razoável, com potencial de alta impulsionado pela produção estável e pela melhoria dos fundamentos do gás natural.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está motivando o otimismo?

Os analistas estão otimistas porque a Coterra continua a executar bem, manter um forte controle de custos e operar com flexibilidade financeira. A empresa demonstrou disciplina em todas as suas operações, e a estabilização dos fundamentos do gás natural ajuda a reforçar a confiança em suas perspectivas de lucros. Esses pontos fortes dão aos investidores motivos para acreditar que a Coterra pode agregar valor de forma consistente.

Caso de baixa: Risco de commodities e pressão cíclica

Apesar da forte eficiência, a Coterra continua exposta à volatilidade dos preços do gás natural. Mudanças na oferta e na demanda podem influenciar rapidamente os lucros, e ambientes de preços mais fracos têm historicamente pesado sobre os resultados. Riscos macro mais amplos, como padrões climáticos mais quentes ou produção elevada do setor, também podem pressionar as margens.

Para os investidores, a principal preocupação é a natureza cíclica do negócio. A Coterra é bem administrada, mas não está isolada de fatores externos que podem diminuir o ímpeto dos lucros e limitar o aumento da avaliação.

Perspectivas para 2027: qual poderia ser o valor da Coterra?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que a Coterra poderia ser negociada perto de US$ 35/ação até 31/12/27, o que representa cerca de 37% de aumento total ou aproximadamente 16% de retorno anualizado.

Essa perspectiva reflete um caminho construtivo, embora já pressuponha margens estáveis e um ambiente de commodities estável. Para superar essas expectativas, a Coterra precisaria de condições de preços mais fortes ou de ganhos operacionais melhores do que o esperado. Sem esses catalisadores, os investidores ainda podem esperar uma trajetória de composição consistente e estável.

Para os investidores, a Coterra continua sendo uma operadora de alta qualidade negociada a uma avaliação razoável. Enquanto a disciplina operacional permanecer forte, a ação oferece um caso claro de criação de valor a longo prazo.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>