A EQT Corporation (NYSE: EQT) é negociada por volta de US$ 57/ação e continua sendo uma das maiores produtoras de gás natural dos Estados Unidos. A empresa tem se beneficiado da melhoria das margens, de preços mais fortes e de um modelo operacional mais disciplinado, mesmo com a volatilidade do gás natural continuando a moldar o sentimento em todo o setor.

Recentemente, a EQT relatou uma melhora nas expectativas de margem futura e tendências de volume mais fortes em vários de seus principais ativos. A administração também destacou uma melhor visibilidade do EBITDA ligada ao aumento da demanda de exportação de GNL e às condições de oferta mais restritas. Essas atualizações sugerem que a EQT pode estar entrando em uma fase mais estável e construtiva após vários anos de oscilações impulsionadas pelas commodities.

Este artigo explora onde os analistas de Wall Street acham que a EQT poderá ser negociada até 2027. Combinamos as metas de preço de consenso com os resultados do modelo de avaliação para delinear a trajetória esperada da ação. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

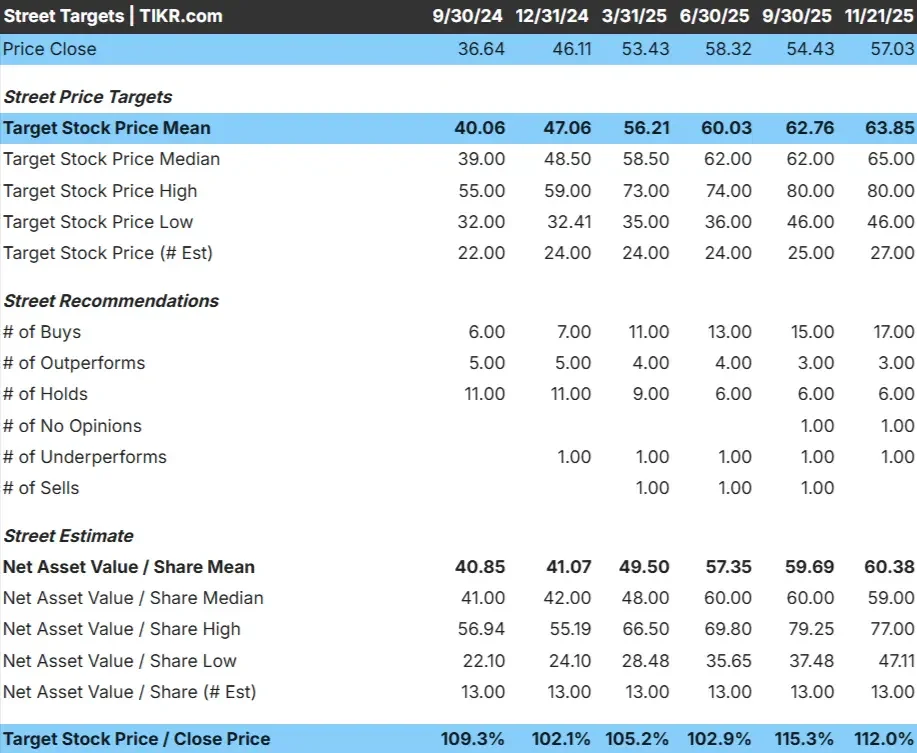

A EQT é negociada perto de US$ 57/ação e o preço-alvo médio dos analistas é de cerca de US$ 64/ação, o que representa um aumento de aproximadamente 12%. Isso coloca a EQT na faixa de alta modesta, em que os analistas veem um espaço razoável para ganhos sem esperar uma reavaliação drástica.

- Estimativaalta: US$ 80/ação

- Estimativa baixa: US$ 46/ação

- Meta mediana: US$ 65/ação

- Classificações: 17 compras, 3 superações, 6 retenções, 1 desempenho inferior

Para os investidores, essa perspectiva sugere que a EQT está posicionada para acompanhar os fundamentos do gás natural, ao mesmo tempo em que oferece alguma vantagem se as margens se fortalecerem ou as condições de demanda melhorarem. A configuração é estável, com a maioria dos analistas esperando uma valorização gradual, em vez de grandes movimentos.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Perspectivas de crescimento e avaliação da EQT

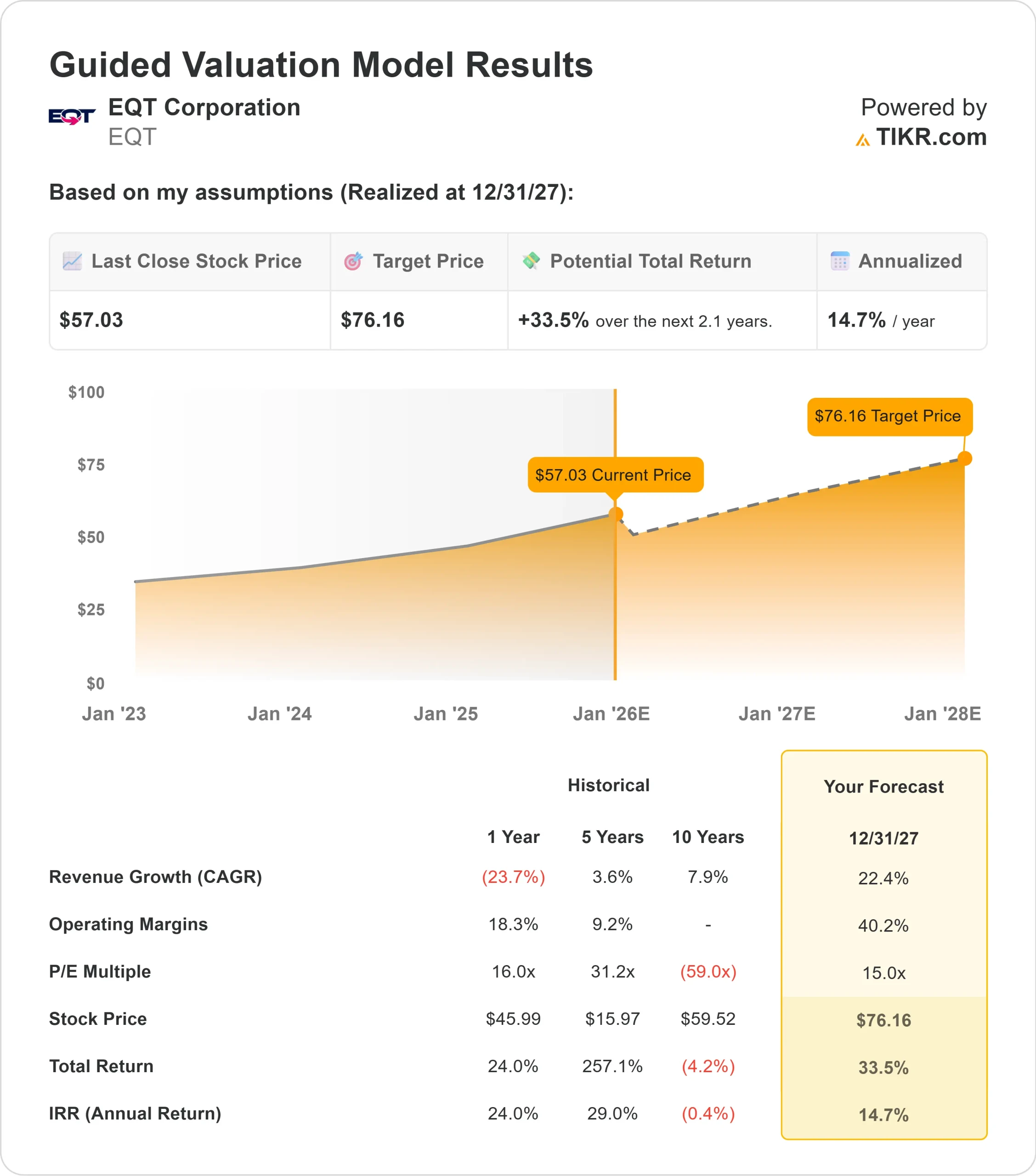

A perspectiva financeira da EQT parece construtiva com base nas principais premissas do modelo. A empresa se beneficia da melhoria das margens, de níveis de produção estáveis e de um ambiente de gás natural mais favorável, que fortalece a visibilidade dos lucros.

- Previsão de crescimento da receita: 22.4%

- Previsão de margem operacional: 40.2%

- P E futuro usado: 15x

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E a termo de 15x, sugere que a EQT poderia atingir cerca de US$ 76/ação até 31/12/27

- Isso implica um retorno total de aproximadamente 33,5%, ou cerca de 14,7% anualizado

Esses dados apontam para uma composição constante impulsionada pela força da margem e pela eficiência operacional. A EQT não precisa de um crescimento agressivo da produção para que a ação funcione. Em vez disso, a estrutura de custos disciplinada da empresa e a exposição à demanda estrutural de gás natural ajudam a sustentar uma trajetória de lucros de longo prazo mais clara.

Para os investidores, a EQT parece ser uma operadora disciplinada com sólida alavancagem para a estabilidade das margens. O modelo destaca como a eficiência contínua e a produção equilibrada podem criar um aumento significativo em relação ao preço atual das ações.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está gerando o otimismo?

O perfil operacional da EQT tem melhorado constantemente, apoiado por um melhor controle de custos, produção mais eficiente e maior visibilidade em relação ao fluxo de caixa futuro. A perspectiva de longo prazo para a demanda de gás natural, especialmente a partir do crescimento das exportações de GNL, fornece suporte adicional para a trajetória de receita da empresa.

A gerência enfatizou a condução de um negócio mais disciplinado e previsível, o que reduz a volatilidade e fortalece a confiança dos investidores. Para os investidores, essas melhorias operacionais criam uma base mais estável para os lucros e a criação de valor em longo prazo.

Caso Bear: Volatilidade e pressão sobre os preços

Apesar do progresso, a EQT ainda opera em um setor orientado por commodities, onde os preços podem mudar rapidamente. A demanda de gás natural é altamente sensível ao clima, aos níveis de armazenamento e à dinâmica energética global, que podem mudar rapidamente. Qualquer enfraquecimento nessas áreas poderia pressionar as margens e limitar a alta.

A avaliação permanece sensível ao preço. O potencial de retorno do modelo pressupõe que as margens se mantenham próximas aos níveis atuais, e até mesmo pequenas quedas nos preços do gás natural poderiam reduzir o aumento projetado. Para os investidores, o principal risco é a volatilidade inerente à exposição ao gás natural.

Perspectivas para 2027: qual poderia ser o valor da EQT?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a EQT poderia ser negociada perto de US$ 76/ação em 31/12/27. Isso representaria um aumento de cerca de 33,5%, ou um retorno anualizado de aproximadamente 14,7%.

Embora essa seja uma perspectiva construtiva, ela já pressupõe margens estáveis, produção consistente e um ambiente de demanda favorável. Para oferecer um aumento mais forte, a EQT precisaria ter um desempenho superior em termos de eficiência operacional ou se beneficiar de mercados de gás natural mais apertados. Sem esses fatores, os investidores devem esperar uma trajetória de retorno sólida, mas comedida.

Para os investidores, a EQT oferece uma configuração equilibrada. A empresa combina disciplina operacional com exposição às tendências de longo prazo da demanda de gás natural, criando um caminho claro para ganhos de médio prazo se as condições de mercado permanecerem favoráveis.

Compostos de IA com enorme vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>