Enterprise Products Partners L.P. (NYSE: EPD) é negociada perto de US$ 32/ação e continua sendo uma das operadoras de midstream mais estáveis do setor de energia. O crescimento é modesto, mas o fluxo de caixa previsível e a alta distribuição continuam a torná-la uma das favoritas entre os investidores com foco em renda.

Recentemente, a Enterprise relatou uma demanda estável em sua rede de transporte de líquidos de gás natural e petroquímicos, apoiada pelo aumento da atividade de exportação ao longo da Costa do Golfo. A administração também apresentou várias expansões estratégicas de capacidade que ajudam a reforçar a visibilidade do volume a longo prazo. Essas atualizações mostram que a EPD ainda é capaz de gerar crescimento incremental, mesmo em um ambiente de baixa movimentação.

Este artigo detalha onde os analistas esperam que a EPD seja negociada até 2027. Compilamos as metas de consenso e os dados do modelo de avaliação para delinear a trajetória potencial da ação. Esses números refletem as previsões dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento limitado

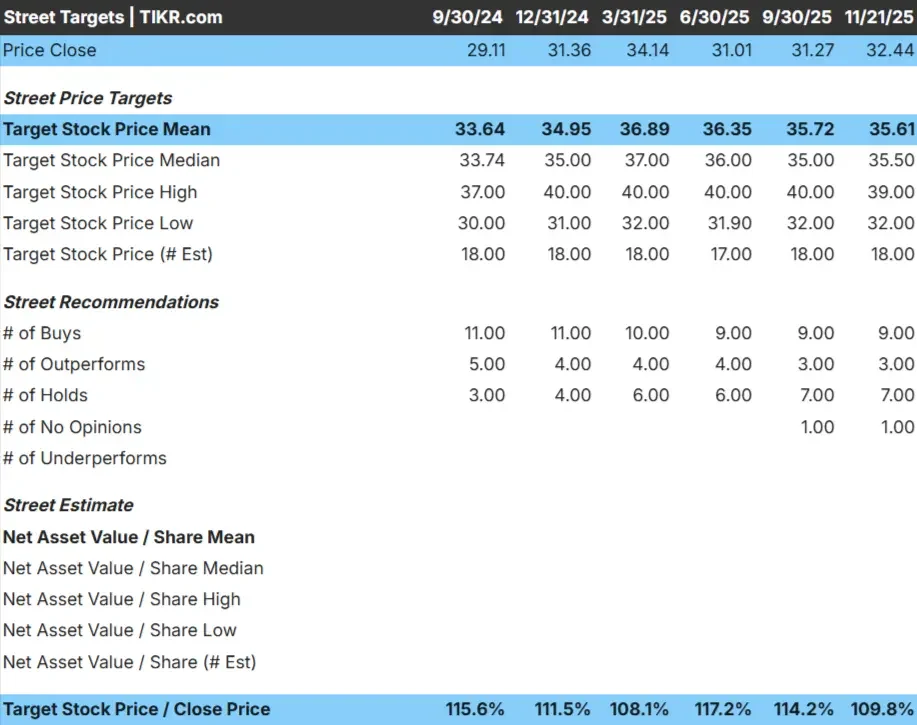

A EPD é negociada perto de US$ 32/ação, e o preço-alvo médio dos analistas está em cerca de US$ 36/ação, o que aponta para um aumento modesto. A pequena diferença entre as estimativas alta e baixa sugere que os analistas concordam amplamente com as perspectivas estáveis, porém restritas, da empresa.

A partir dos dados:

- Estimativaalta: US$ 39/ação

- Estimativa baixa: US$ 32/ação

- Meta mediana: US$ 36/ação

- Classificações: 9 compras, 3 superações, 7 retenções

Para os investidores, a mensagem é direta. Com apenas cerca de 10% de alta com base nas metas dos analistas, a EPD parece estar praticamente precificada. A ação continua atraente por seu perfil de renda, mas os analistas não esperam um movimento significativo de preços, a menos que os fundamentos melhorem mais do que o previsto.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Perspectiva de crescimento e avaliação da EPD

Os fundamentos da EPD parecem estáveis, apoiados por uma receita previsível e margens estáveis até 2027. As expectativas de crescimento permanecem modestas, mas o perfil confiável do fluxo de caixa da empresa continua a sustentar a confiança dos investidores de longo prazo.

Principais dados do modelo:

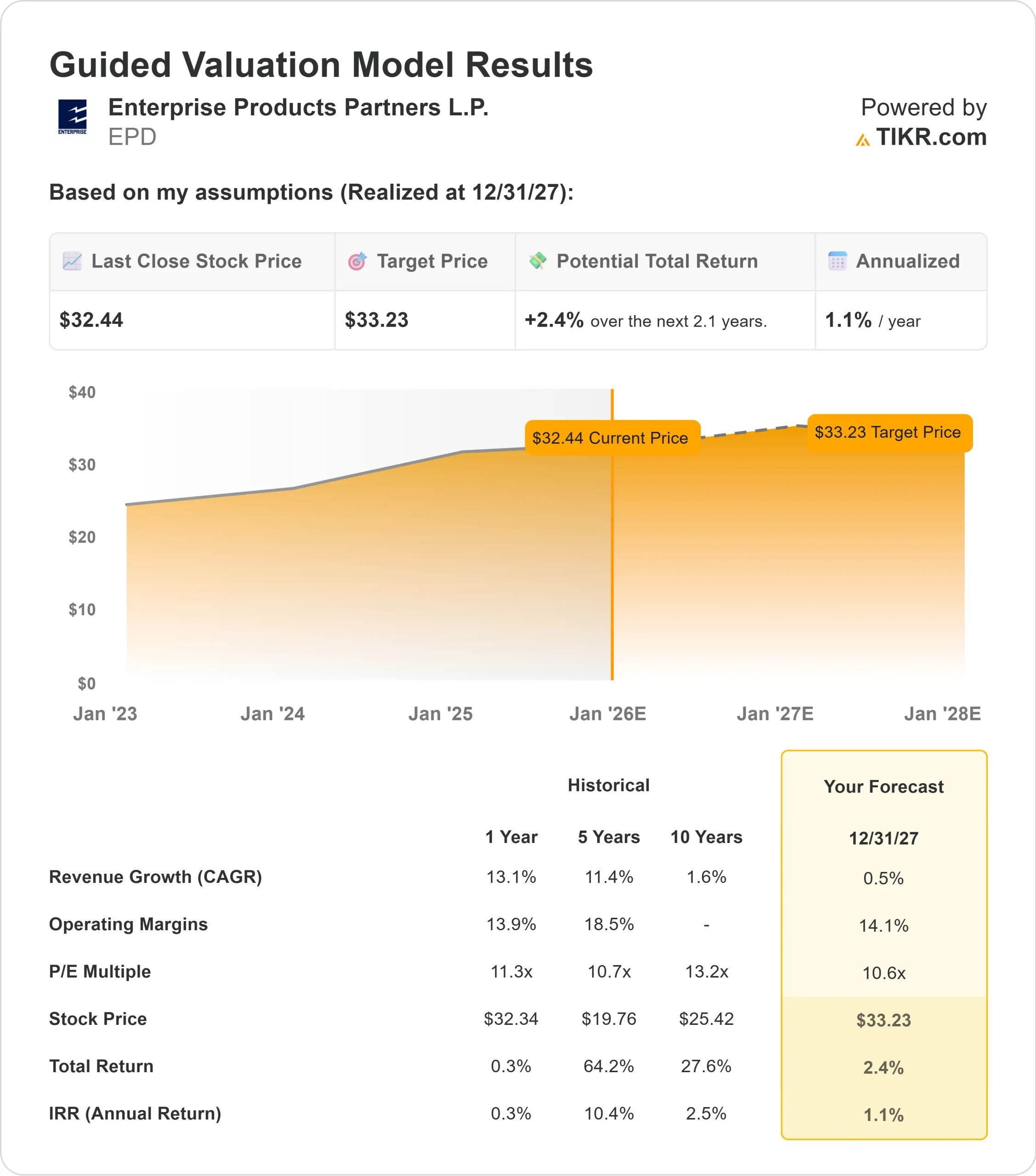

- Previsão de crescimento da receita: 0.5%

- Previsão de margem operacional: 14.1%

- P E futuro: 10,6x

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P E futuro de 10,6x, sugere cerca de US$ 33/ação até 2027

- Isso implica um aumento total de aproximadamente 2%, ou retornos anualizados de 1%

Esses números apontam para uma composição constante, mas limitada. O perfil de retorno da ação se baseia mais na renda do que na valorização do preço, o que é típico de uma operadora madura de midstream com fundamentos de crescimento lento.

Para os investidores, a EPD parece mais um gerador de caixa estável do que uma oportunidade de alta. A história se concentra em distribuições confiáveis e desempenho consistente, em vez de expansão rápida ou expansão múltipla.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está motivando o otimismo?

A visão construtiva sobre a EPD decorre da durabilidade de seus ativos e da estabilidade da demanda de longo prazo por infraestrutura de energia. As redes de gasodutos e NGL continuam a se beneficiar de um rendimento confiável, enquanto a atividade de exportação continua sendo um suporte fundamental para a utilização.

A alocação disciplinada de capital e o desenvolvimento seletivo de projetos por parte da administração também contribuem para uma base de lucros estável. Para os investidores, esses pontos fortes sugerem que a empresa está bem posicionada para manter sua distribuição e preservar a estabilidade financeira, mesmo que o crescimento continue modesto.

Hipótese baixista: crescimento mais lento e aumento de preço limitado

O principal risco para a EPD é o ritmo lento de crescimento. Os analistas projetam uma expansão mínima da receita, e o modelo de avaliação mostra que a ação já está sendo negociada perto de seu valor justo estimado. Com fatores de crescimento limitados, o aumento baseado na avaliação continua restrito.

Outra preocupação é que o perfil de retorno da EPD depende muito de sua distribuição, o que limita o potencial de expansão múltipla. Para os investidores, isso significa que a ação pode continuar a ter um desempenho estável, mas sem oferecer muita valorização do capital.

Perspectivas para 2027: quanto poderia valer a EPD?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a EPD poderia ser negociada perto de US$ 33/ação em 2027. Isso representa um aumento de cerca de 2% em relação ao valor atual, ou aproximadamente 1% anualizado.

Essa previsão reflete um negócio que deve permanecer estável, em vez de acelerar. Para proporcionar retornos mais elevados, a EPD precisaria de tendências de volume melhores, margens melhores ou geração de caixa mais forte. Sem essas melhorias, os investidores devem esperar um movimento de preços previsível, mas limitado.

Para os investidores, a EPD continua sendo uma participação confiável de longo prazo para portfólios voltados para a distribuição. O caminho para uma alta significativa exigiria um desempenho operacional superior às expectativas cautelosas atualmente refletidas nas previsões dos analistas.

Compostos de IA com enorme vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>