Williams Companies (NYSE: WMB) A Williams Companies (NYSE: WMB) manteve-se estável ao longo de 2025, apoiada por fortes margens operacionais e volumes confiáveis de transporte de gás natural. As ações são negociadas perto de US$ 59/ação, refletindo a volatilidade historicamente baixa da ação e seu papel como operadora de infraestrutura confiável.

Recentemente, a Williams realizou um importante trabalho de expansão em seu sistema de gasodutos Transco, que continua sendo um dos corredores de gás natural mais essenciais dos Estados Unidos. A gerência também destacou o aumento da atividade das instalações de exportação de GNL, uma tendência de longo prazo que continua a fortalecer a demanda por transporte de gás natural. Esses desenvolvimentos mostram que a WMB está posicionada para se beneficiar da demanda estrutural de energia, mesmo quando o setor mais amplo se move de forma desigual.

Este artigo explora onde os analistas de Wall Street acreditam que a Williams poderá ser negociada até 2027. Compilamos as metas de consenso e os resultados do modelo de avaliação para mapear a trajetória esperada da ação. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

O WMB é negociado perto de US$ 59/ação, e a meta média de Street é de US$ 68/ação, o que aponta para uma alta de aproximadamente 13% com base nos dados mais recentes da TIKR. Isso coloca o WMB na categoria de alta modesta, com os analistas esperando ganhos constantes em vez de uma grande reavaliação.

- Estimativa alta: US$ 83

- Estimativa baixa: US$ 53

- Meta mediana: US$ 68

- Classificações: 11 compras, 4 superações, 8 retenções, 1 desempenho inferior, 1 venda

A ampla gama de estimativas sugere tanto otimismo quanto cautela. Os analistas otimistas apontam para a melhoria das tendências da demanda de gás natural e para a durabilidade dos negócios da WMB baseados em contratos, enquanto as vozes mais cautelosas destacam a alavancagem e os limites naturais ao crescimento das operadoras de gasodutos. Para os investidores, isso significa que as ações podem apresentar um desempenho modesto se a execução permanecer consistente, mas as expectativas devem permanecer realistas.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Perspectivas de crescimento e avaliação da WMB

Os fundamentos da empresa parecem estáveis e apoiados por contratos de transporte de longo prazo que ajudam a sustentar a força da margem e os lucros previsíveis:

- Previsão de crescimento da receita: 10.1%

- Margem operacional: 39,1%

- P E futuro usado: 23x

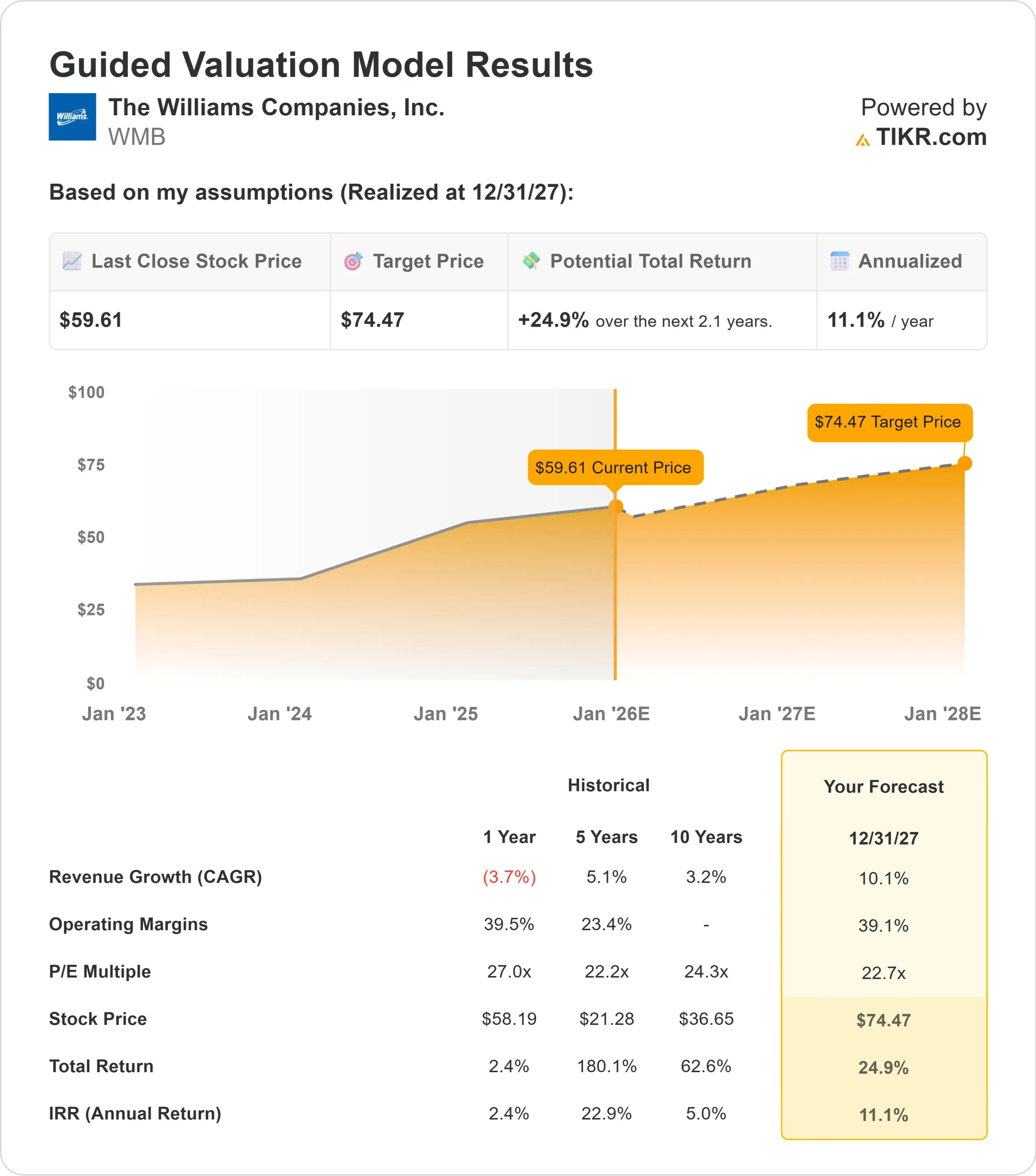

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P E a termo de 23x, sugere cerca de US$ 74/ação até 2027

- Isso implica um aumento de aproximadamente 25%, ou cerca de 11% de retorno anualizado

Esses números indicam que a Williams pode se tornar uma empresa estável, impulsionada por volumes de produção consistentes e um modelo de negócios projetado para a estabilidade. Não se espera que o crescimento se acelere significativamente, mas a base de receita recorrente da empresa e a forte presença de infraestrutura criam um caminho de retorno claro e confiável.

Para os investidores, a WMB se comporta mais como uma operadora de energia focada na estabilidade do que como uma oportunidade de alto crescimento. É provável que os retornos permaneçam ancorados em um fluxo de caixa previsível, e não em uma expansão rápida, o que pode atrair aqueles que buscam consistência no longo prazo.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está motivando o otimismo?

Os analistas continuam otimistas porque a Williams está no centro da demanda de gás natural de longo prazo. Sua infraestrutura atende às necessidades essenciais de transporte, e a empresa continua a desempenhar um papel importante no fornecimento de gás para geração de energia, instalações industriais e terminais de exportação de GNL.

O compromisso da gerência com a expansão dos principais corredores de gasodutos reforça a confiança no rendimento futuro. Esses projetos ajudam a melhorar a capacidade de longo prazo e fortalecem a relevância da WMB no sistema energético dos EUA. Para os investidores, esses fatores apontam para um negócio com demanda duradoura e uma longa pista de estabilidade operacional.

Caso Bear: Alavancagem e limitação de preços

Apesar de seus pontos fortes, a WMB enfrenta restrições que podem limitar o quanto os investidores veem de positivo no final das contas. A considerável carga de endividamento da empresa pode dificultar a expansão das avaliações e aumentar a sensibilidade às condições das taxas de juros.

Há também o risco de que o crescimento se normalize com o tempo. Historicamente, as operadoras de oleodutos se acomodam em um ritmo mais lento e previsível, o que limita o potencial de retornos extraordinários. Para os investidores, o cenário de baixa se concentra no fato de a WMB apresentar resultados estáveis sem exceder as expectativas atuais do mercado.

Perspectivas para 2027: quanto a Williams poderia valer?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P E de 23x, sugere que o WMB poderia ser negociado próximo a US$ 74/ação até 2027. Isso representa um aumento de aproximadamente 25% em relação ao valor atual ou cerca de 11% de retorno anualizado.

Essa perspectiva reflete uma trajetória de desempenho realista e constante. Ela pressupõe operações consistentes e uma demanda de gás natural favorável. Para que a WMB ultrapasse essa faixa, a empresa provavelmente precisaria apresentar um rendimento mais forte do que o esperado, maiores benefícios dos projetos de expansão ou um progresso significativo na redução da alavancagem.

Para os investidores, a WMB apresenta um caminho claro para uma composição estável e confiável. A alta das ações é moderada, mas apoiada por lucros previsíveis e pela demanda de longo prazo por transporte de gás natural.

Ações compostas de IA com enorme vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>