Principais dados da ação da Corning

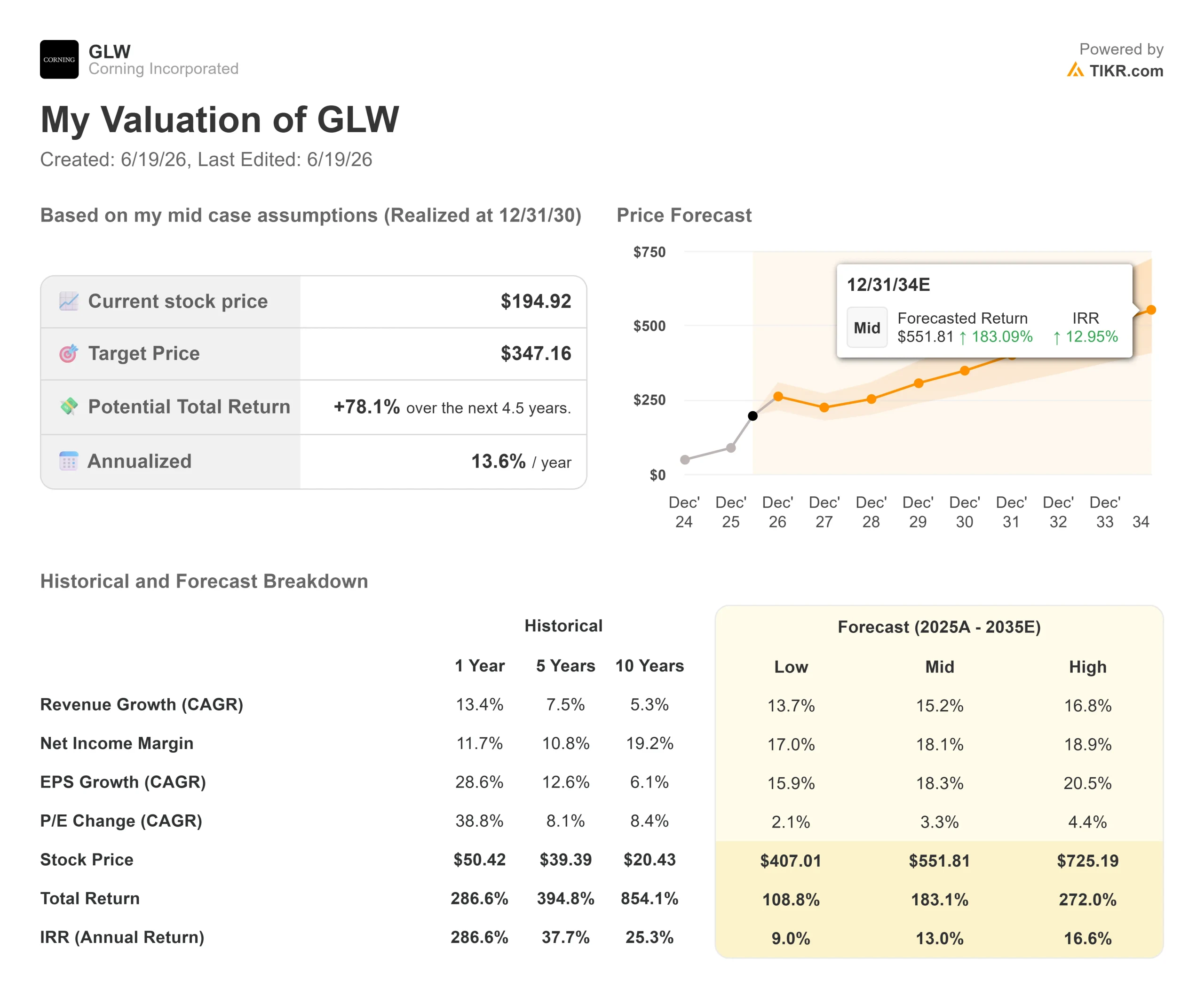

- Preço atual: US$ 194,92 (fechamento de 18 de junho de 2026, alta de 11,13% no dia)

- Preço-alvo (médio): ~US$ 347

- Preço-alvo do mercado: ~US$ 198

- Retorno total potencial: ~78%

- Taxa interna de retorno (TIR) anualizada: ~14%/ano

- Reação aos resultados: -0,75% (28 de abril de 2026)

- Queda máxima: 23,15% (6 de março de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Corning (GLW) fechou com alta de 11,13% em 18 de junho, um movimento acentuado em um único dia para uma empresa de materiais com 175 anos de história. O catalisador não foi uma única notícia. Foi o mercado decidindo, mais uma vez, que a empresa por trás da expansão dos data centers de IA ainda estava subvalorizada, mesmo após um ano em que as ações subiram quase 290%.

Essa é a situação em que a Corning se encontra. A fabricante de vidro e cerâmica tornou-se uma fornecedora fundamental para a infraestrutura de IA, a espinha dorsal da computação física na qual os modelos de IA são executados. Todo cluster de GPUs precisa transferir uma enorme largura de banda entre os chips, e esse tráfego trafega por fibra óptica. A Corning fabrica essa fibra.

Os otimistas veem a alta como uma validação. Os pessimistas veem uma ação com 93,8 vezes o lucro acumulado, com executivos vendendo ações e uma previsão para o segundo trimestre que ficou um pouco aquém do esperado. A questão que o mercado ainda não consegue responder é se um excelente negócio a esse preço ainda é um bom investimento.

Por que a Corning subiu novamente

O movimento não se deveu aos resultados financeiros. A Corning divulgou seus últimos resultados em 28 de abril, e as ações caíram 0,75% naquele dia. O dia 18 de junho foi marcado por um movimento de otimismo, impulsionado por um grande volume de opções de compra e pelo entusiasmo renovado pela conectividade óptica para IA.

A base por trás disso é sólida. Nos últimos meses, a Corning fechou contrato com três dos maiores clientes do setor de tecnologia. A Amazon fechou, no início de junho, um contrato multibilionário e plurianual para fibra óptica, cabos e conectividade, gerando cerca de 1.000 empregos na Carolina do Norte. Isso veio na sequência de um acordo firmado em maio com a NVIDIA e de um contrato com a Meta no valor de até US$ 6 bilhões até 2030.

O acordo com a NVIDIA redefiniu o panorama. O diretor financeiro Edward Schlesinger descreveu a situação na conferência de tecnologia do J.P. Morgan, em 19 de maio: “A NVIDIA está, na verdade, fornecendo um adiantamento de vários bilhões de dólares para apoiar essa aplicação de capital e está realizando um investimento de capital.” Isso muda quem arca com o risco de construir nova capacidade. O cliente está financiando as fábricas, o que reduz o risco da maior preocupação em relação a um plano de crescimento que exige grande investimento de capital.

Veja estimativas históricas e futuras para as ações da Corning (É grátis!) >>>

O plano de US$ 40 bilhões por trás da alta

Um número sustenta a alta: US$ 40 bilhões em receita até o final de 2030.

A Corning chama sua estrutura de crescimento de Springboard, um plano para utilizar a capacidade que já havia construído e permitir que o volume gere margens. Isso funcionou mais rápido do que o esperado. Schlesinger disse que a margem operacional passou de cerca de 16% para aproximadamente 20%, “muito antes do que esperávamos”. No evento para investidores realizado em maio, a administração ampliou a meta para um ritmo de vendas de aproximadamente US$ 30 bilhões até 2028 e US$ 40 bilhões até o final de 2030.

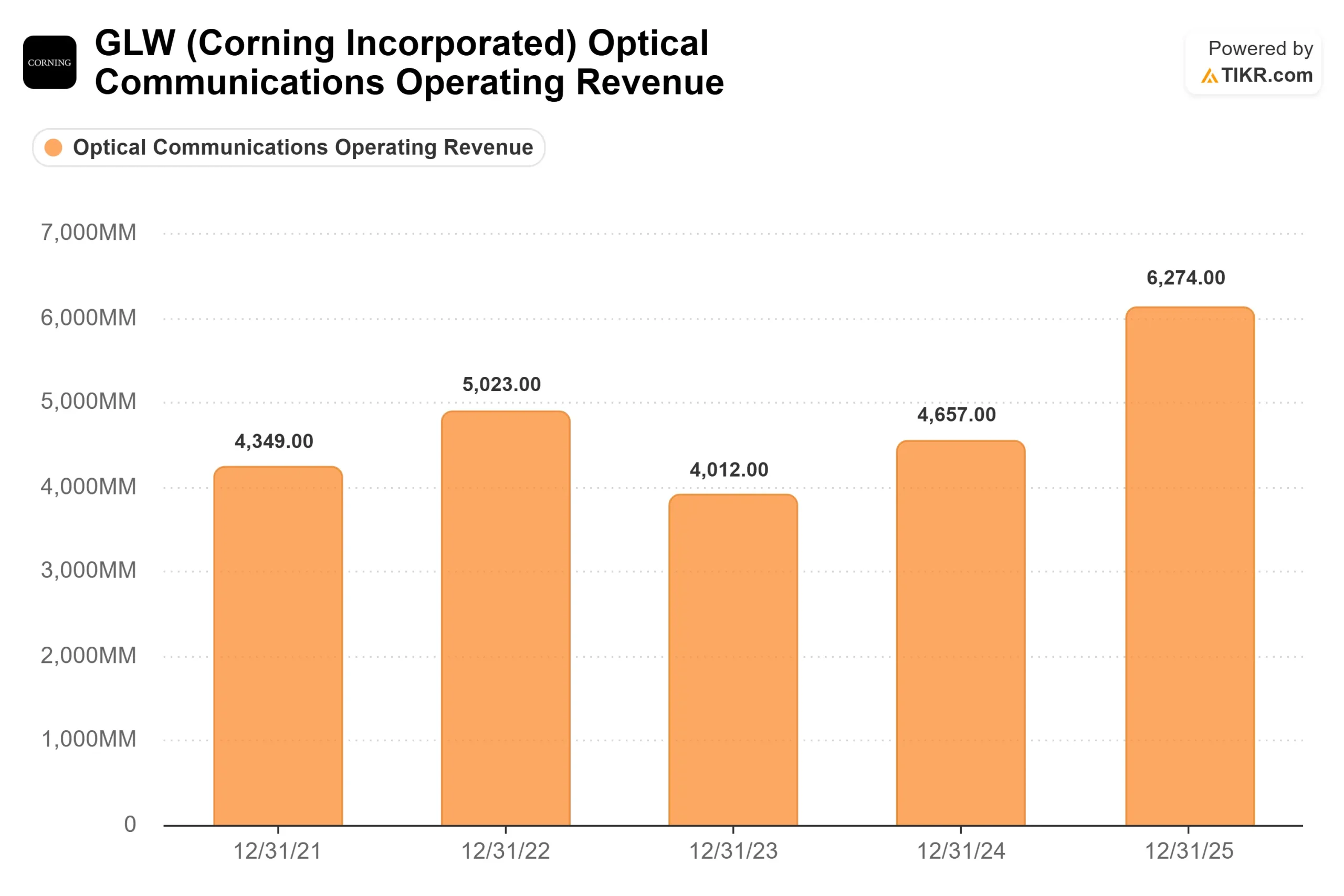

O principal impulsionador é o segmento empresarial, que comercializa componentes ópticos passivos para data centers. A diretoria espera que ele cresça a uma taxa cerca de 1,5 vez maior do que a taxa de crescimento das GPUs nos próximos anos. Esse multiplicador é importante. À medida que os clusters ultrapassam 130.000 GPUs, a rede adiciona uma terceira camada de comutação. Como disse o diretor de operações (COO) Hal Nelson, “cresceríamos 50% a mais quando o tamanho dos clusters ultrapassasse 130.000”. Mais chips significam uma quantidade desproporcionalmente maior de fibra óptica.

Uma segunda vertente é a fotônica, o uso da luz em vez do cobre para transportar dados dentro do servidor. A Corning estimou uma oportunidade de US$ 10 bilhões até 2030, com receitas a partir de 2027. Schlesinger foi franco ao admitir que o prazo é incerto: “definitivamente, há muita variabilidade em torno dessa oportunidade na fotônica”. A administração reduziu um pouco as projeções de vendas para 2028 e 2030 para levar isso em conta, o que significa que o plano pode se mostrar conservador se a transição ocorrer mais rapidamente.

O que os pessimistas veem

Os mesmos dados que animam os otimistas tornam a avaliação difícil de ignorar. A Corning é negociada a 93,8 vezes o lucro acumulado e cerca de 58 vezes o lucro projetado, bem acima de sua média histórica. Sua base de fluxo de caixa livre é fraca em relação a esse preço, com um fluxo de caixa livre alavancado nos últimos doze meses de cerca de US$ 744 milhões contra um valor de mercado próximo a US$ 168 bilhões.

Há sinais de fragilidade no curto prazo. A previsão de receita para o segundo trimestre, de aproximadamente US$ 4,6 bilhões, ficou abaixo da estimativa do mercado, de cerca de US$ 4,67 bilhões, aumentando a preocupação de que os contratos de IA estejam mascarando a desaceleração nos setores de eletrônicos de consumo e outros segmentos não ópticos. Uma paralisação prolongada para manutenção na nova fábrica de wafers solares acrescenta cerca de US$ 30 milhões às despesas operacionais do segundo trimestre. Além disso, documentos apresentados à SEC em meados de junho mostram que executivos venderam cerca de 160 mil ações no valor de mais de US$ 30 milhões, sem compras para compensar essas vendas.

Nenhum desses fatores, isoladamente, é fatal. Juntos, eles explicam a volatilidade em torno da alta. A Corning agora é negociada com base em expectativas, e essas expectativas são frágeis.

Como a Corning se compara aos concorrentes

O prêmio da Corning é visível em relação ao setor. No EV/EBITDA NTM, que desconsidera a estrutura de capital para comparar o valor operacional, a Corning é negociada a 31,53x. A Coherent, concorrente no setor óptico, está um pouco acima, em 34,88x, enquanto a Novanta é negociada a 21,35x e a IPG Photonics, a 23,11x. A mediana do setor está mais próxima de 21x.

Portanto, a Corning apresenta um claro prêmio em relação à maior parte do setor, embora não em relação à sua concorrente mais próxima no setor óptico. O argumento se baseia na visibilidade da receita: a Coherent e as outras empresas não contam com compromissos de US$ 6 bilhões com a Meta e pagamentos antecipados da NVIDIA garantindo seus próximos cinco anos. Se isso justifica um prêmio de quase 50% em relação à mediana é uma avaliação que cada investidor deve fazer. O prêmio é real. Isso não significa automaticamente que seja errado.

Veja como a Corning se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 194,92

- Preço-alvo (médio): ~US$ 347

- Retorno total potencial: ~78%

- TIR anualizada: ~14%/ano

Este modelo utiliza o cenário médio, pois reflete a trajetória declarada pela administração sem pressupor a expansão mais agressiva do setor de fotônica. Dois fatores impulsionam a taxa composta de crescimento anual (CAGR) da receita em cerca de 15%: a demanda óptica corporativa, que cresce mais rapidamente do que as remessas de GPUs, e o negócio de operadoras, impulsionado pela interconexão de data centers e pela fibra até a residência. Os fatores que influenciam a margem são mistos, já que produtos ópticos de maior valor e melhor utilização elevam a margem de lucro líquido para cerca de 18%. O principal risco é o momento da fotônica, que a própria administração sinalizou como incerto.

O lado positivo: a cadeia de suprimentos muda para a óptica mais rapidamente do que o planejado, e a capacidade pré-paga e contratada da Corning aproveita essa oportunidade.

O lado negativo: os investimentos em IA esfriam, a demanda por produtos legados enfraquece e um múltiplo de 94x sofre forte compressão.

Conclusão

O teste mais claro virá com os resultados do segundo trimestre, previstos para o final de julho. Fique de olho na taxa de crescimento das Comunicações Ópticas. Ela cresceu 36% no primeiro trimestre, e todo o cenário depende de ela se manter próxima desse ritmo. Um resultado na faixa de 30% a 35% confirma que os contratos estão sendo convertidos dentro do prazo. Uma desaceleração clara, aliada à contínua fraqueza no setor não óptico, sinalizaria que o aumento de junho se antecipou aos fundamentos.

Os contratos estão assinados e os pagamentos antecipados são reais. O que ainda não está comprovado é se a receita chegará rápido o suficiente para justificar um preço que já pressupõe que isso acontecerá.

Você deve investir na Corning?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Corning e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Corning junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Corning no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!