Principais estatísticas das ações da Constellation Energy

- Desempenho na semana passada: -6,6%

- Intervalo de 52 semanas: $161,4 a $412,7

- Preço atual: US$ 303,2

O que aconteceu?

A Constellation Energy(CEG), a maior operadora nuclear privada do país, fechou sua aquisição de US$ 16,4 bilhões da empresa de gás natural e geotérmica Calpine em 7 de janeiro, reformulando sua identidade de lucros antes de uma chamada de orientação da empresa combinada em 31 de março, que Wall Street está observando atentamente, com ações a US$ 303,32 contra um preço-alvo mediano de US$ 405 dos analistas.

A Constellation superou o EPS ajustado do quarto trimestre em US$ 2,3 contra o consenso de US$ 2,23 do LSEG, enquanto a receita operacional trimestral aumentou para US$ 6,07 bilhões, de US$ 5,38 bilhões um ano antes, embora 30 dias de interrupção sem reabastecimento contra apenas três no quarto trimestre de 2024 tenham pressionado o trimestre e reduzido o EPS GAAP do quarto trimestre para US$ 1,38, de US$ 2,71 um ano antes.

O fator de capacidade nuclear da Constellation para o ano inteiro de 2025 de 94,7%, cerca de 4 pontos percentuais acima da média do setor, uma lacuna operacional que o CEO Joe Dominguez descreveu como equivalente à produção anual de um reator adicional inteiro, entregou EPS ajustado para o ano fiscal de 2025 de US$ 9,39, superando o ponto médio da orientação pelo quarto ano consecutivo.

Um acordo confirmado em 18 de março para a venda de 4,4 gigawatts de capacidade de gás natural em Delaware e Pensilvânia, incluindo as instalações de Bethlehem, York 1, York 2, Hay Road e Edge Moor, para a LS Power por US$ 5 bilhões a US$ 1.142 por quilowatt satisfaz a maior alienação exigida pelas condições do DOJ e da FERC associadas ao acordo com a Calpine.

Shane Smith, vice-presidente executivo e CFO, declarou no comunicado de resultados do quarto trimestre de 2025 que a Constellation apresentou lucros para o ano inteiro que excederam o ponto médio da orientação pelo quarto ano consecutivo, um histórico agora apoiado por contratos de hiperscaler assinados com a Microsoft, Meta e CyrusOne, cobrindo centenas de megawatts de capacidade nuclear e de gás dedicada.

A trajetória futura da Constellation combina quase 1.000 megawatts de aumentos de capacidade nuclear identificados em LaSalle, Limerick e Calvert Cliffs, uma posição de liquidez de US$ 14 bilhões pós-Calpine, um compromisso de crescimento de dividendos de 10% ao ano e uma autorização de recompra de US$ 600 milhões, construindo um caso de composição plurianual que um P/L futuro de 26x e uma diferença de 37,8% em relação à meta de preço médio de US$ 405 deixam em grande parte sem preço.

A opinião de Wall Street sobre as ações da CEG

O fechamento da Calpine, que adicionou a frota de gás natural e geotérmica da Calpine à base nuclear da Constellation em 7 de janeiro, expande diretamente a base de receita combinada para US$ 30,9 bilhões no ano fiscal de 2026, um salto de 20,9% em relação aos US$ 25,5 bilhões no ano fiscal de 2025, e a plataforma ampliada é o que impulsiona a mudança gradual do EPS que o mercado ainda não precificou totalmente.

A TIKR estima que o EPS normalizado aumentará 28,7% para US$ 12,09 no ano fiscal de 2026 e, em seguida, aumentará para US$ 17,22 no ano fiscal de 2028, uma trajetória ancorada pela consolidação da receita da Calpine, o piso do PTC nuclear que protege os ganhos negativos e os contratos de hiperscaler com a Microsoft(MSFT), Meta(META) e CyrusOne que garantem a demanda de longa duração a preços premium.

A NextEra Energy(NEE), a maior empresa de serviços públicos dos EUA por capitalização de mercado, apresenta uma taxa de crescimento de EPS normalizada estimada pela TIKR de 8,1% no ano fiscal de 2026, cerca de um terço dos 28,7% da CEG, mas a NEE é negociada a um múltiplo premium significativo, fazendo com que o P/L futuro de 26x da Constellation pareça estruturalmente barato em relação à velocidade real de seus ganhos.

Dezesseis analistas têm classificações de compra ou de desempenho superior para as ações da CEG, contra apenas quatro retenções e zero vendas, com um preço-alvo médio de US$ 399,78 e um preço-alvo alto de US$ 481,00, refletindo a ampla convicção de que a chamada de orientação da empresa combinada de 31 de março formalizará o aumento dos lucros da Calpine que as ruas têm modelado.

A meta de baixa de US$ 330,00 ancora a hipótese de baixa no risco de execução da alienação da LS Power e no potencial atrito regulatório, enquanto a meta de alta de US$ 481,00 reflete um cenário em que a chamada de perspectivas de 31 de março fornece orientação bem acima do consenso atual e o impulso dos contratos de hiperescaladores se acelera até meados do ano.

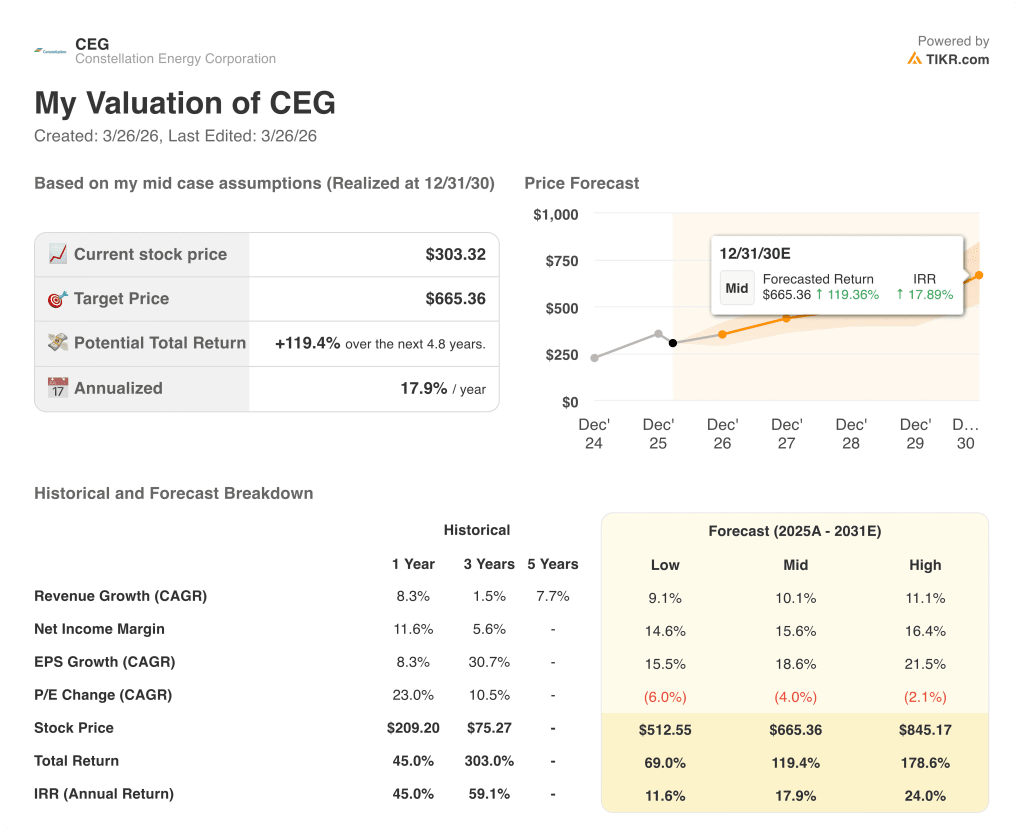

O que diz o modelo de avaliação?

A meta de médio prazo do TIKR de US$ 665,36, que implica um retorno total de 119,4% e uma TIR de 17,9% em 4,8 anos, baseia-se em um CAGR de receita de 10,1% até dezembro de 2030 e em uma expansão da margem de lucro líquido de 11,5% no exercício de 2025 para 15,6% no médio prazo, ambos diretamente apoiados pela receita de consolidação da Calpine e pelo pipeline de PPAs de hiperscaler em expansão.

O mercado precifica a CEG a 26x os lucros futuros, menos da metade de onde era negociada há três meses, a 38x, mas o lucro por ação subjacente deve crescer 28,7% somente no exercício de 2026, uma compressão que implica que o múltiplo está punindo a ação pelos motivos errados.

O desinvestimento de US$ 5 bilhões da LS Power de 4,4 gigawatts de capacidade de gás natural da PJM, confirmado em 18 de março e com preço de US$ 1.142 por quilowatt, valida a qualidade dos ativos do portfólio da Calpine e libera o balanço patrimonial para a recompra de US$ 600 milhões e o preço-alvo de US$ 665,36 do modelo TIKR.

Shane Smith, vice-presidente executivo e CFO, declarou no comunicado de resultados do quarto trimestre de 2025 que a Constellation apresentou lucros para o ano inteiro que excederam o ponto médio da orientação pelo quarto ano consecutivo, um padrão de disciplina de execução que torna a perspectiva da empresa combinada de 31 de março o sinal de curto prazo mais importante para a tese.

Um declínio sustentado nos preços de capacidade do PJM, o mercado regulado que estabelece o piso de receita para os megawatts nucleares não contratados da Constellation, comprimiria diretamente a expansão da margem EBITDA de 15,9% no ano fiscal de 2025 para os 28,7% modelados no ano fiscal de 2026, quebrando a premissa central da meta TIKR.

A chamada de orientação da empresa combinada de 31 de março é o número a ser observado: se a orientação de EPS ajustado para o ano fiscal de 2026 for igual ou superior a US$ 12,00, isso confirmará que a premissa de crescimento de EPS de 28,7% do modelo TIKR está sendo seguida e que o múltiplo de 26x é uma oportunidade de compra, e não um piso de avaliação.

Você deve investir na Constellation Energy Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da CEG e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Constellation Energy Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CEG no TIKR gratuitamente →