Principais conclusões:

- A Caterpillar está se beneficiando da forte demanda na geração de energia, especialmente para data centers, mas os custos tarifários e uma avaliação mais rica estão limitando a perspectiva de retorno do modelo.

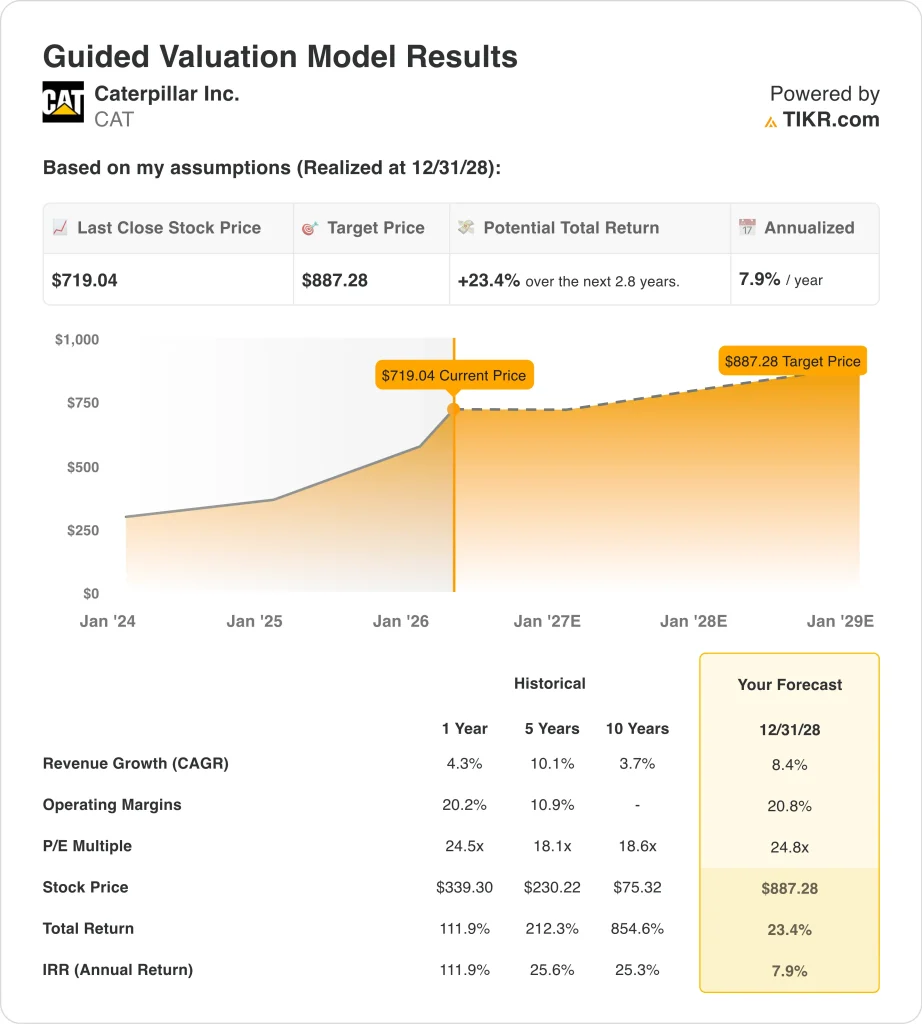

- As ações da CAT poderiam razoavelmente atingir US$ 887 por ação até dezembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 23,4% em relação ao preço atual de US$ 719, com um retorno anualizado de 7,9% nos próximos 2,8 anos.

O que aconteceu?

A Caterpillar ainda é uma das ações industriais favoritas do mercado porque os investidores a veem cada vez mais como algo mais do que uma fabricante de equipamentos de construção. A empresa também vende motores, turbinas e sistemas de energia distribuída, e essa parte do negócio se tornou mais importante com o aumento da demanda de energia dos data centers. No quarto trimestre, as vendas e as receitas aumentaram 18%, chegando a US$ 19,1 bilhões, e a empresa encerrou o ano com uma carteira de pedidos recorde de cerca de US$ 51 bilhões.

Esse cenário ajuda a explicar por que as ações estão sendo negociadas perto de US$ 719, mesmo depois de uma forte alta no ano passado. Os investidores estão recompensando a Caterpillar pela maior demanda de energia, melhor visibilidade e um mix de negócios que agora tem mais exposição à infraestrutura de energia. A Reuters também informou em 10 de março que a Atlas Energy assinou um acordo com a Caterpillar para garantir cerca de US$ 840 milhões em equipamentos de geração de energia até 2029, o que acrescentou outro sinal concreto de que a demanda está se expandindo para além do ciclo tradicional de construção da empresa.

A história ganhou outro impulso em meados de março, quando a Nscale e a Microsoft anunciaram uma colaboração com a NVIDIA e a Caterpillar para uma fábrica de IA na Virgínia Ocidental, que está vinculada a até 1,35 gigawatts de capacidade da GPU NVIDIA Vera Rubin NVL72. Para os investidores, isso é importante porque conecta a Caterpillar a uma construção em rápido crescimento de energia no local e de backup para grandes campi de IA. A Caterpillar está aparecendo na camada de infraestrutura que ajuda os data centers a operar quando a energia da rede é limitada ou a confiabilidade é crítica.

Mas os investidores não estão focados apenas no crescimento. É por isso que o mercado está equilibrando o entusiasmo com a demanda de energia com a cautela em relação a tarifas, margens e se as ações já refletem muitas dessas boas notícias antes da próxima divulgação de lucros da empresa, prevista para 30 de abril.

O que o modelo diz sobre as ações da CAT

Analisamos o potencial de alta das ações da Caterpillar usando premissas de avaliação baseadas em sua exposição crescente à energia, mercados finais ainda saudáveis e um preço de ação que já reflete muitas das boas notícias recentes.

Com base em estimativas de crescimento de receita anual de 8,4%, margens operacionais de 20,8% e um múltiplo P/E normalizado de 24,8x, o modelo projeta que as ações da Caterpillar poderiam subir de US$ 719 para US$ 887 por ação até dezembro de 2028.

Isso representaria um retorno total de 23,4%, ou um retorno anualizado de 7,9% nos próximos 2,8 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da CAT:

1. Crescimento da receita: 8,4%

A Caterpillar aumentou a receita total em 4,3% em 2025 para US$ 67,6 bilhões, com base nos dados financeiros fornecidos. O quarto trimestre foi muito mais forte, com vendas e receitas aumentando 18%, para US$ 19,1 bilhões, ajudado por um maior volume de vendas e mudanças no estoque do revendedor. A gerência também disse que entrou no ano com uma carteira de pedidos recorde e um forte impulso.

Os impulsionadores de negócios por trás dessa suposição são visíveis em várias linhas. A demanda de energia é claramente um deles, porque o volume de Energia e Transporte do quarto trimestre melhorou, e o fluxo de notícias recentes incluiu o contrato de equipamentos de US$ 840 milhões da Atlas Energy até 2029. O anúncio da Nscale e da Microsoft também apoia a visão de que a Caterpillar tem uma exposição crescente à infraestrutura de energia ligada aos campi de IA.

Ainda assim, a Caterpillar não é uma ação de crescimento puro. Os mercados finais de construção, mineração e recursos continuam cíclicos, e o crescimento da receita da empresa diminuiu drasticamente de 12,8% em 2023 para 4,3% em 2025. Portanto, a premissa de 8,4% implica uma trajetória de crescimento mais forte do que o último resultado anual, apoiada pela carteira de pedidos e pela demanda de energia, mas ainda dependente da execução.

2. Margens operacionais: 20,8%

A margem EBIT LTM da Caterpillar é de 17,4%, enquanto sua margem operacional de 2025 na demonstração de resultados também foi de 17,4%. Isso significa que a suposição de margem de 20,8% do modelo implica uma recuperação em direção aos níveis de pico anteriores, em vez de uma continuação da taxa de execução mais recente. Isso só poderá ser alcançado se os preços, o mix e o controle de custos melhorarem daqui para frente.

Há razões pelas quais os investidores ainda dão crédito à Caterpillar com relação às margens. A empresa tem escala, uma grande base instalada e um ecossistema lucrativo de peças e serviços que pode sustentar os lucros mesmo quando os ciclos dos equipamentos diminuem. Ela também gerou US$ 11,7 bilhões de fluxo de caixa operacional e US$ 7,5 bilhões de fluxo de caixa livre em 2025, o que mostra que o mecanismo de ganhos subjacentes continua forte.

Mas há também um motivo claro para não sermos muito agressivos. A margem de lucro operacional ajustada do quarto trimestre caiu de 18,3% no ano anterior para 15,6%, apesar do forte crescimento da receita, o que mostra que a pressão sobre os custos é real. É por isso que uma suposição de margem de 20,8% deve ser vista como um resultado normalizado ao longo do tempo, e não como uma declaração sobre como será o próximo trimestre.

3. Múltiplo P/E de saída: 24,8x

Os dados da visão geral da Caterpillar mostram um P/E LTM de 38,23x e um P/E NTM de 31,46x, enquanto o modelo guiado usa um múltiplo de saída de 24,8x. O ponto principal é que a CAT não está mais sendo negociada como uma empresa industrial cíclica barata. Os investidores já estão pagando um prêmio por qualidade, carteira de pedidos, retornos de caixa e um negócio de energia que parece ter melhor visibilidade do que o mercado costumava atribuir.

Essa suposição é mais fácil de justificar agora do que seria há vários anos. A meta média de Street subiu para US$ 736 até 25 de março de 2026, e as classificações de compra e de desempenho superior superam as de venda. A forte corrida de um ano das ações também mostra que o mercado está disposto a recompensar a Caterpillar com um múltiplo mais rico quando a visibilidade da demanda melhorar.

Mesmo assim, a avaliação é o principal debate agora. Um múltiplo premium pode ser mantido se a carteira de pedidos se mantiver firme e a demanda por energia continuar forte, mas também pode ser reduzido se as margens decepcionarem ou se os mercados finais cíclicos esfriarem. É por isso que a ação ainda pode parecer um negócio sólido, embora ofereça um retorno esperado mais modesto em relação ao preço de hoje.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

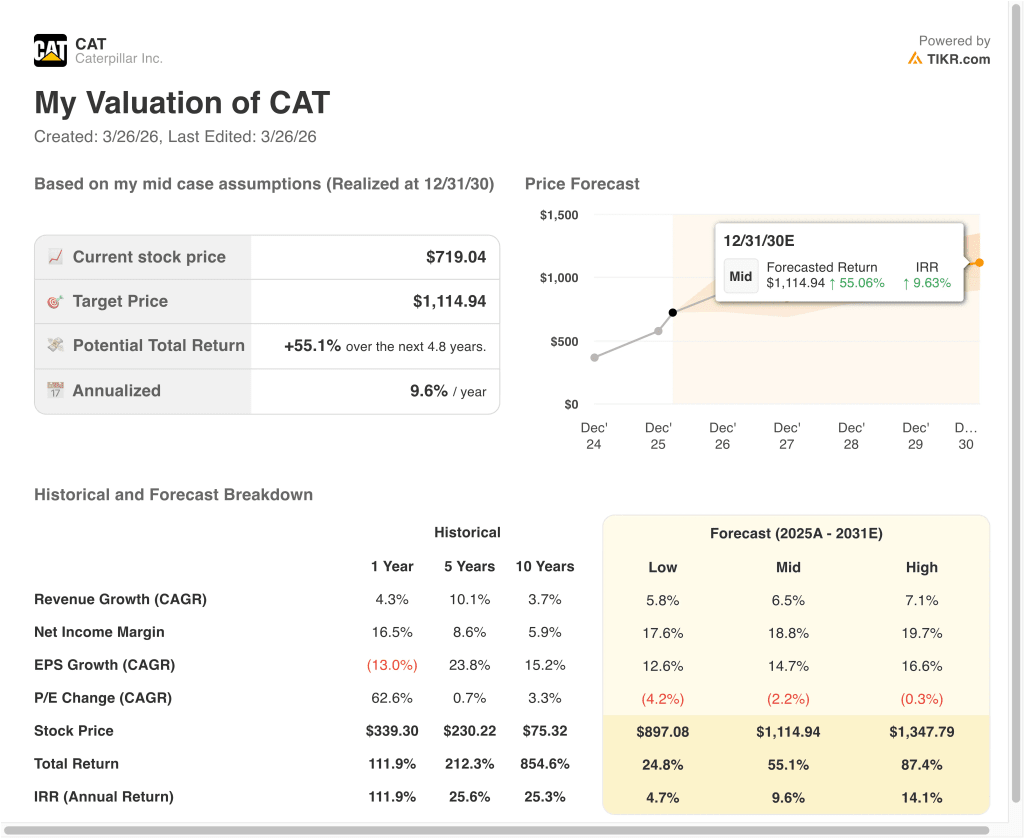

Diferentes cenários para as ações da CAT até 2030 mostram resultados variados com base na demanda de energia, durabilidade da margem e níveis de avaliação (essas são estimativas, não retornos garantidos):

- Caso baixo: A demanda por data centers e equipamentos esfria, e as margens enfrentam mais pressão → 4,7% de retorno anual

- Caso médio: A demanda de energia permanece firme, e a Caterpillar executa a carteira de pedidos enquanto as margens se normalizam → 9,6% de retorno anual

- Caso alto: A demanda de energia, serviços e mercado final permanece mais forte por mais tempo → 14,1% de retorno anual

Mesmo no caso conservador, a Caterpillar ainda parece ser uma empresa industrial de alta qualidade com fluxo de caixa durável, uma grande carteira de pedidos e uma exposição significativa à infraestrutura de energia.

Mas a principal conclusão da avaliação é que os retornos futuros agora dependem mais da execução do que apenas da expansão múltipla. Depois de uma corrida tão forte, a Caterpillar ainda pode funcionar, mas parece mais um composto de qualidade do que uma pechincha óbvia.

Veja o que os analistas pensam sobre as ações da CAT no momento (grátis com TIKR) >>>

Você deve investir na Caterpillar Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a CAT e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a CAT juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da Caterpillar em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!