Principais conclusões:

- A United Airlines está enfrentando o aumento dos custos de combustível e os cortes de capacidade e, ao mesmo tempo, expandindo as viagens premium e os investimentos na frota.

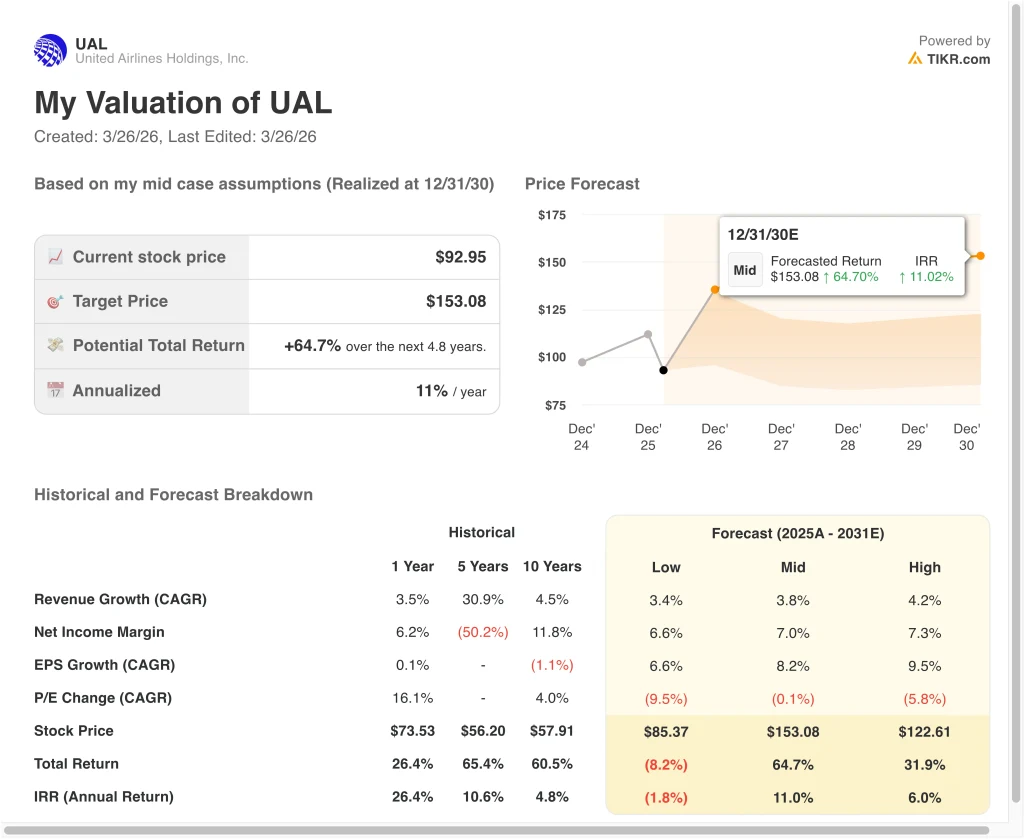

- As ações da UAL poderiam razoavelmente atingir US$ 153 por ação até dezembro de 2030, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 65% em relação ao preço atual de US$ 92,95, com um retorno anualizado de 11,0% nos próximos 4,8 anos.

O que aconteceu?

A United Airlines (UAL) têm estado sob pressão recentemente, à medida que os investidores reagem ao aumento dos custos de combustível e aos ajustes de capacidade. A empresa alertou que os preços do combustível de aviação poderiam subir significativamente, com a administração modelando cenários em que o petróleo atingiria US$ 175 por barril até 2027. Essa perspectiva levantou preocupações sobre a lucratividade e as margens de curto prazo em todo o setor aéreo.

Ao mesmo tempo, a United anunciou planos para cortar cerca de 5% dos voos programados devido ao aumento dos custos de combustível. Isso reflete uma resposta mais ampla do setor, em que as companhias aéreas reduzem a capacidade para proteger os preços e as margens quando os custos dos insumos aumentam. Os investidores estão interpretando isso como um movimento defensivo, mas também como um sinal de que a elasticidade da demanda poderá ser testada se as tarifas aumentarem.

Comentários recentes do CEO Scott Kirby reforçaram essa dinâmica, observando que os preços mais altos dos combustíveis terão um impacto "significativo" nos resultados do primeiro trimestre. A empresa também indicou que as tarifas podem aumentar em resposta, o que poderia apoiar a receita, mas corre o risco de reduzir a demanda. Esse jogo de empurra-empurra entre o poder de fixação de preços e a sensibilidade à demanda é fundamental para a forma como as ações estão sendo precificadas atualmente.

Apesar dessas pressões, a United continua a investir agressivamente no crescimento de longo prazo. A empresa aérea planeja receber mais de 250 novas aeronaves até 2028 e está expandindo as ofertas premium. Esses investimentos sugerem que a administração está se posicionando para o crescimento estrutural da demanda, mesmo que a volatilidade de curto prazo continue elevada.

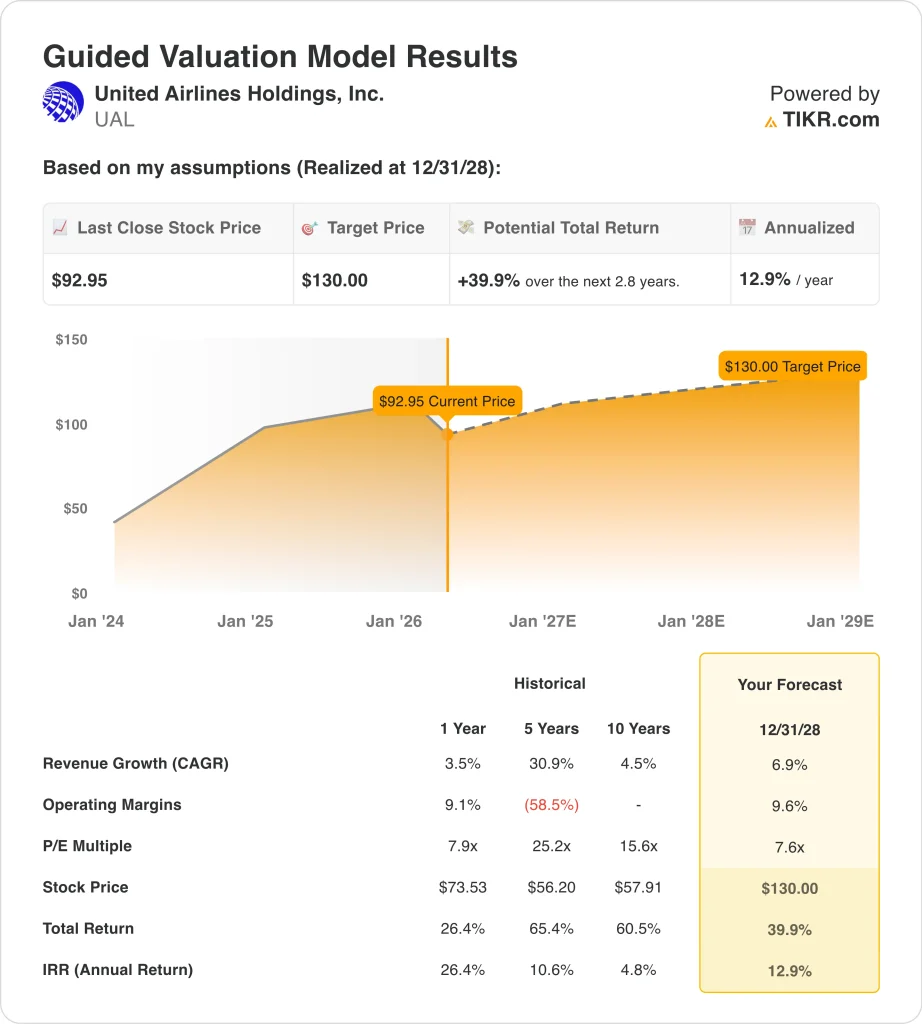

O que o modelo diz sobre as ações da UAL

Analisamos o potencial de alta das ações da United Airlines usando premissas de avaliação com base em sua recuperação constante da receita, melhoria da lucratividade e estratégia contínua de expansão da frota e de produtos premium.

Com base em estimativas de crescimento anual da receita de 6,9%, margens operacionais de 9,6% e um múltiplo de P/L de 7,6x, o modelo projeta que as ações da UAL poderiam subir de US$ 93 para US$ 130 por ação até 2028.

Isso representa um retorno total de 39,9%, ou um retorno anualizado de 12,9% nos próximos 2,8 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da UAL:

1. Crescimento da receita: 6,9%

A United apresentou uma recuperação constante da linha superior, com a receita total atingindo cerca de US$ 59 bilhões em 2025, acima dos US$ 24,6 bilhões em 2021. No entanto, o crescimento desacelerou para 3,5% recentemente, refletindo a normalização após a recuperação da demanda pós-pandemia.

A administração continua a se concentrar em viagens premium, rotas internacionais e otimização da capacidade. A empresa também está expandindo as operações nos principais hubs, como o Chicago O'Hare, visando maior utilização e poder de precificação.

Com base nessas tendências, uma premissa de crescimento de 6,9% reflete uma expansão moderada impulsionada por preços, mix premium e atualizações de frota, contrabalançada por incertezas macroeconômicas e riscos de demanda impulsionados por combustível.

2. Margens operacionais: 9.6%

As margens operacionais da UAL melhoraram significativamente dos níveis negativos em 2021 para cerca de 8,6% LTM. Isso reflete a disciplina de custos, fatores de carga mais altos e melhores preços nas principais rotas.

No entanto, as margens permanecem sensíveis aos custos de combustível, que são um dos maiores geradores de despesas. A orientação recente sugere uma pressão no curto prazo, especialmente se os preços do petróleo permanecerem elevados.

A premissa de margem de 9,6% reflete uma expansão modesta em relação aos níveis atuais, apoiada por ofertas premium e ganhos de eficiência, mas limitada pela volatilidade estrutural dos custos.

3. Múltiplo P/E de saída: 7,6x

Atualmente, a UAL é negociada a um P/L futuro de cerca de 7,6x, o que está de acordo com as avaliações históricas das companhias aéreas. Normalmente, o setor é negociado a múltiplos mais baixos devido à ciclicidade, intensidade de capital e sensibilidade às condições macroeconômicas.

Em comparação com seus pares, como a Delta e a American Airlines, a avaliação da United reflete um equilíbrio entre investimentos em crescimento e risco operacional. A melhoria do balanço patrimonial da empresa, com a redução da dívida líquida para cerca de US$ 18,8 bilhões, sustenta a estabilidade da avaliação.

Com base nas estimativas de consenso dos analistas, mantemos um múltiplo de saída de 7,6x, supondo que o mercado continue a avaliar as empresas aéreas de forma conservadora, apesar da melhoria dos fundamentos.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da UAL até 2030, com resultados variados baseados no crescimento da receita, margens e múltiplos de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: Os custos de combustível permanecem elevados e a demanda enfraquece → -1,8% de retorno anual

- Caso médio: demanda estável e expansão gradual da margem → 11,0% de retorno anual

- Caso alto: forte demanda premium e controle de custos melhoram a lucratividade → 6,0% de retorno anual

Mesmo no caso conservador, a United Airlines reflete um negócio que melhorou estruturalmente desde 2021. O crescimento da receita, a recuperação da margem e a redução da dívida apontam para um modelo operacional mais resiliente.

No entanto, as ações continuam altamente sensíveis a fatores externos, como preços do petróleo, ciclos econômicos e demanda de viagens. É por isso que a avaliação permanece relativamente comprimida, apesar da melhoria dos fundamentos.

Mesmo no caso conservador, as ações da UAL oferecem retornos positivos apoiados por sua lucratividade crescente, estratégia premium e alocação disciplinada de capital.

Veja o que os analistas pensam sobre as ações da UAL neste momento (grátis com TIKR) >>>

Você deve investir na United Airlines?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a UAL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a UAL juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da United Airlines em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!