Principais conclusões:

- A Disney está entrando em um novo capítulo depois que Josh D'Amaro se tornou oficialmente CEO em março, enquanto o mercado avalia a mudança de liderança em relação aos ganhos constantes em streaming, parques e fluxo de caixa.

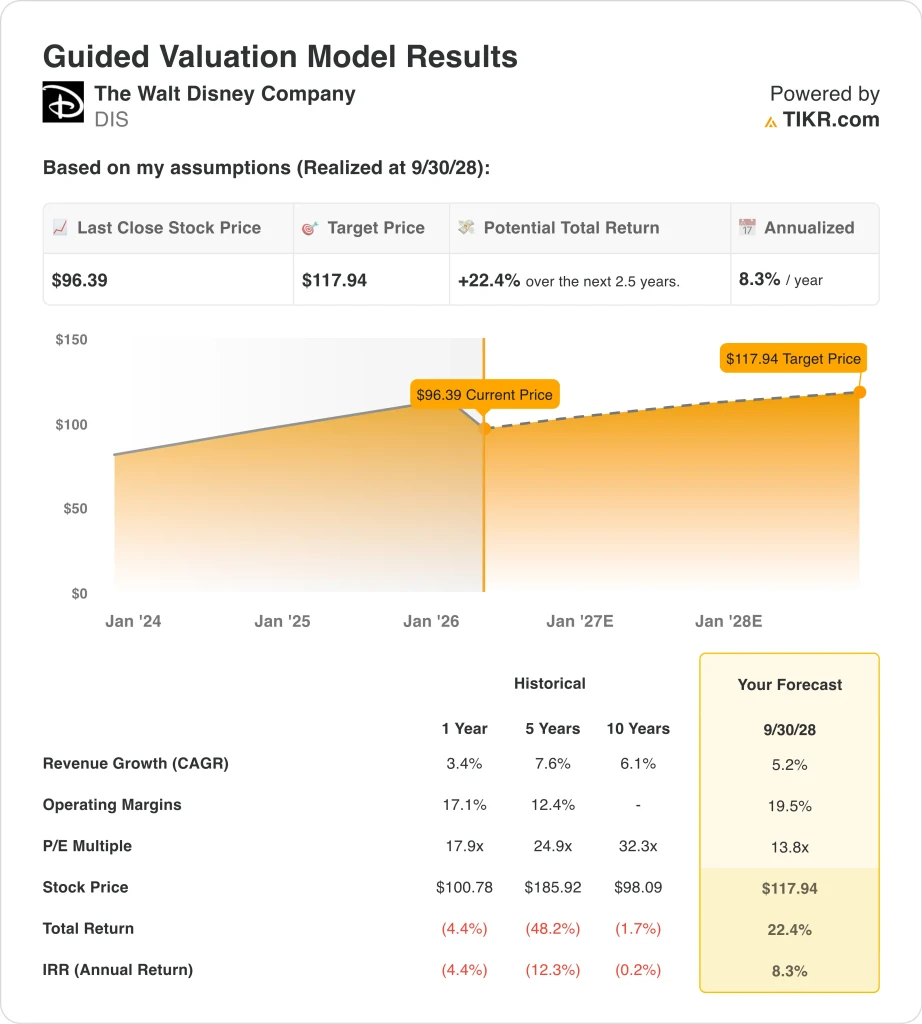

- As ações da DIS poderiam razoavelmente atingir US$ 118 por ação até setembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 22,4% em relação ao preço atual de US$ 96, com um retorno anualizado de 8,3% nos próximos 2,5 anos.

- O último trimestre da Disney mostrou um crescimento de 5,0% na receita, para US$ 26,0 bilhões, e um lucro por ação ajustado de US$ 1,63, mas as ações ainda estão sob pressão, já que os investidores reavaliam a sucessão, a concorrência de streaming e a avaliação após uma tendência recente de preços fracos das ações.

O que aconteceu?

A Walt Disney Company (DIS) é relevante neste momento porque a história mudou de reviravolta para transição. Josh D'Amaro assumiu oficialmente o cargo de CEO na reunião anual de acionistas de 18 de março, encerrando o longo debate sobre a sucessão de Bob Iger. Isso é importante porque os investidores agora estão julgando se a Disney pode continuar melhorando as operações enquanto muda a liderança no topo. D'Amaro disse aos funcionários que a Disney trabalharia mais como "uma Disney" e se concentraria em experiências de consumo mais personalizadas e envolventes.

O tom em torno das ações tornou-se mais cauteloso do que entusiasmado. A Disney superou as expectativas para o primeiro trimestre do ano fiscal de 2026, com lucro por ação ajustado de US$ 1,63, e a receita aumentou 5,0%, para US$ 26,0 bilhões. No entanto, as ações ainda caíram acentuadamente nos últimos três meses, o que sugere que os investidores querem mais provas de que o crescimento dos lucros pode continuar após um forte ano de 2025.

O negócio principal melhorou, mas o mercado ainda está classificando o que merece um múltiplo premium. O streaming agora é lucrativo, os parques continuam sendo o maior motor de lucros da Disney, e a empresa continua usando suas marcas em filmes, TV, esportes, produtos de consumo e experiências. Mas a mudança de liderança, a interrupção da mídia e novas questões sobre parcerias de IA mantiveram a Disney em modo de debate, em vez de modo de reavaliação total.

Há também um cenário de mídia mais amplo que afeta o sentimento. Os investidores estão observando como a Disney lida com a IA, com as questões de distribuição de TV inteligente e com as mudanças econômicas da televisão tradicional. As manchetes recentes da OpenAI e da Sora foram mais um lembrete de que as grandes empresas de mídia estão lidando com oportunidades e interrupções ao mesmo tempo.

O que o modelo diz sobre as ações da DIS

Analisamos o potencial de alta das ações da Disney usando premissas de avaliação baseadas na melhoria das margens, no crescimento moderado da receita e em um múltiplo de lucros menor do que sua média histórica.

Com base em estimativas de crescimento anual da receita de 5,2%, margens operacionais de 19,5% e um múltiplo P/L normalizado de 13,8x, o modelo projeta que as ações da Disney poderiam subir de US$ 96,39 para US$ 117,94 por ação.

Isso representaria um retorno total de 22,4%, ou um retorno anualizado de 8,3% nos próximos 2,5 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da DIS:

1. Crescimento da receita: 5,2%

O crescimento da receita da Disney tem se tornado mais estável, mas não espetacular. A receita total aumentou de US$ 88,9 bilhões em 2023 para US$ 91,4 bilhões em 2024 e depois para US$ 94,4 bilhões em 2025, enquanto a receita do primeiro trimestre fiscal de 2026 atingiu US$ 26,0 bilhões, um aumento de 5,0% em relação ao ano anterior. Esse padrão sustenta uma suposição de crescimento de um dígito médio porque a Disney não está mais em modo de recuperação, mas ainda está se expandindo em vários negócios.

Os fatores de crescimento da empresa estão agora mais equilibrados. As Experiências continuam a se beneficiar dos fortes gastos dos hóspedes e da alta demanda por parques e cruzeiros, enquanto o Entretenimento melhorou à medida que as perdas com streaming diminuíram e a monetização de conteúdo se tornou mais disciplinada. Os esportes também continuam sendo importantes porque a ESPN ainda oferece à Disney um importante ativo de conteúdo ao vivo, à medida que os pacotes de TV tradicionais continuam evoluindo.

A visão geral mostra um CAGR de receita de 2 anos de 5,7%, enquanto o caso médio do modelo avançado usa um crescimento de 4,3% até 2030. Isso significa que o modelo de 2028 está pedindo uma expansão de receita sólida, mas não heroica, o que parece consistente com o tamanho e o mix atuais da Disney.

2. Margens operacionais: 19.5%

A expansão da margem é a parte mais importante da história da avaliação da Disney. A margem operacional melhorou de 10,5% em 2023 para 13,5% em 2024 e 14,9% em 2025, enquanto a margem EBIT LTM está em 14,6%. A margem bruta também melhorou de 33,4% em 2023 para 37,8% em 2025, o que mostra que o negócio está se tornando mais eficiente novamente.

O mercado se preocupa com isso porque a Disney costumava ser vista como uma história de reparo de margem. A lucratividade do streaming, o melhor controle de custos e a força das Experiências mudaram essa narrativa. Os resultados do primeiro trimestre do ano fiscal de 2026 mantiveram a tendência, com a receita operacional total do segmento crescendo ano a ano, o que corrobora a ideia de que a empresa pode continuar aumentando a lucratividade se a execução continuar disciplinada.

Ainda assim, 19,5% é uma suposição de margem operacional bastante ambiciosa em relação à situação atual da Disney. Isso implica ganhos adicionais com streaming, resiliência contínua nos parques e melhor monetização em todo o portfólio. Isso pode acontecer, mas também explica por que as ações não estão obviamente baratas, pois parte da avaliação já depende de a Disney converter o recente progresso operacional em um negócio com margem estruturalmente mais alta.

3. Múltiplo P/E de saída: 13,8x

A Disney não precisa de um múltiplo premium para que o modelo funcione. A avaliação orientada usa um P/L de saída de 13,8x, que corresponde ao P/E da NTM e fica abaixo do P/E histórico de um ano da Disney de 17,9x e muito abaixo do P/E histórico de cinco anos de 24,9x da imagem do modelo orientado. Portanto, essa premissa é conservadora em relação ao histórico da própria Disney.

Esse múltiplo mais baixo reflete como os investidores ainda veem o negócio. A Disney tem ganhos melhores, mas também enfrenta questões estruturais relacionadas à televisão, gastos com conteúdo e sucessão após Bob Iger. Um múltiplo de saída mais baixo diz que o mercado pode continuar a tratar a Disney como uma empresa de mídia e experiências sólida, mas de crescimento mais lento, em vez de uma história de crescimento com múltiplos altos.

O balanço patrimonial corrobora essa visão cautelosa. A dívida líquida LTM da Disney é de cerca de US$ 41,0 bilhões, e a dívida líquida em relação ao EBITDA é de 2,0x. Isso é administrável, e a dívida diminuiu em relação aos anos anteriores, mas ainda significa que parte do caso de investimento da Disney depende de um fluxo de caixa livre estável e de retornos de capital disciplinados, em vez de pura expansão múltipla.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

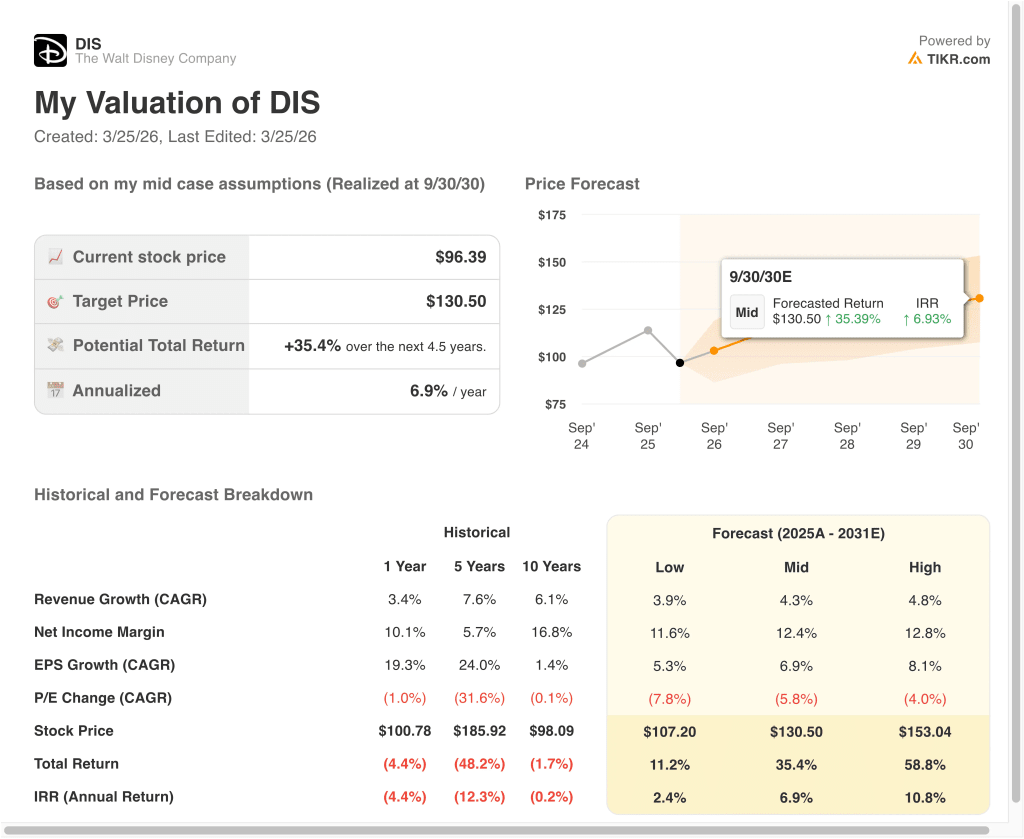

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da DIS até 2030 mostram resultados variados com base na execução do streaming, na demanda do parque e na disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Caso baixo: o crescimento do streaming diminui, a demanda dos parques diminui e a avaliação se comprime ainda mais → 2,4% de retorno anual

- Caso médio: A Disney continua melhorando as margens, aumenta a receita de forma constante e proporciona um crescimento mais equilibrado dos lucros → 6,9% de retorno anual

- Caso alto: o streaming aumenta, as experiências permanecem fortes e a confiança dos investidores aumenta em relação à nova equipe de liderança → 10,8% de retorno anual

Mesmo no caso conservador, as ações da Disney oferecem retornos positivos apoiados por seu inigualável portfólio de marcas, melhoria da lucratividade e forte geração de caixa. O fluxo de caixa livre aumentou de US$ 4,9 bilhões em 2023 para US$ 8,6 bilhões em 2024 e, em seguida, para US$ 10,1 bilhões em 2025, antes de atingir US$ 7,1 bilhões em uma base LTM. Isso é importante porque a Disney tem mais espaço para investir em crescimento, pagar dividendos e recomprar ações quando a geração de caixa é saudável.

O cenário intermediário provavelmente depende da continuidade da execução da Disney em todos os três principais segmentos. O entretenimento precisa continuar melhorando a economia do streaming, os esportes precisam preservar o valor da ESPN e as experiências precisam continuar sendo uma base de lucros confiável.

O cenário de alta exigiria uma narrativa mais limpa e maior confiança dos investidores. A Disney provavelmente precisaria de mais evidências de que a transição do CEO está funcionando, que o streaming pode continuar lucrativo e que a demanda dos parques pode se manter mesmo em uma economia mais lenta. Se essas peças se encaixarem, as ações poderão ter um resultado melhor, mas os modelos atuais sugerem que a Disney parece mais uma empresa de composição estável do que uma candidata a uma reavaliação drástica.

Veja o que os analistas pensam sobre as ações da DIS neste momento (grátis com TIKR) >>>

Você deve investir na The Walt Disney?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o DIS e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o DIS juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da Walt Disney em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!