Principais conclusões:

- A Carnival registrou uma receita recorde de US$ 26,6 bilhões em 2025, um EBITDA ajustado recorde de US$ 7,2 bilhões e um lucro líquido de US$ 2,8 bilhões, o que ajuda a explicar por que os investidores ainda veem a operadora de cruzeiros como uma história de recuperação com melhoria da qualidade dos lucros.

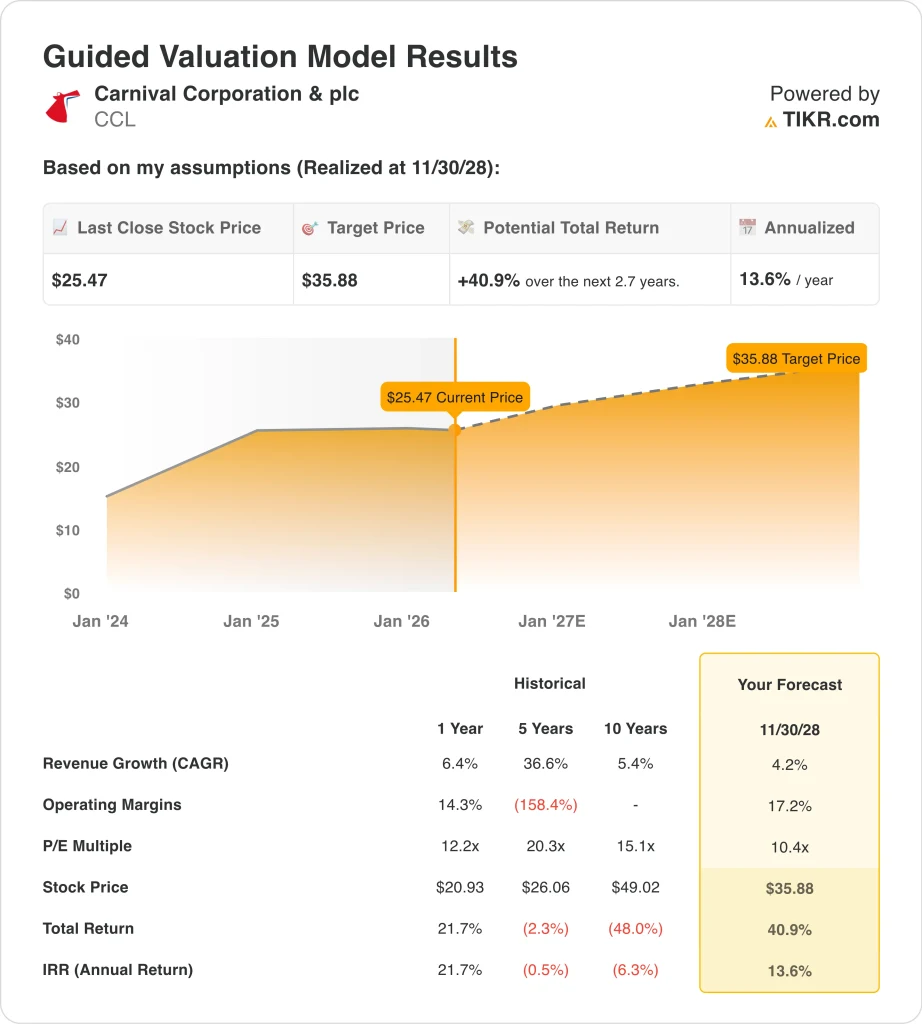

- As ações da CCL poderiam razoavelmente atingir US$ 36 por ação até novembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 41% em relação ao preço atual de US$ 26, com um retorno anualizado de 14% nos próximos 2,7 anos.

- O aumento dos preços do petróleo criou um risco importante no curto prazo, pois a Reuters informou que a Carnival é a única grande empresa de cruzeiros dos EUA que não faz hedge de combustível, tornando as ações mais sensíveis a choques de energia.

O que aconteceu?

A Carnival Corporation (CCL) voltou a ser relevante esta semana porque os investidores estão equilibrando o forte impulso operacional com um novo aumento no risco de combustível. A empresa deve divulgar os resultados do primeiro trimestre de 2026 em 27 de março, e esse evento é importante porque deve dar ao mercado uma visão atualizada das reservas, rendimentos e custos rumo à principal temporada de verão. O site de relações com investidores da Carnival informa que a teleconferência será realizada em 27 de março, às 10h00, horário do leste dos EUA.

O tom em torno das ações se tornou mais cauteloso do que pessimista. A Carnival encerrou o ano fiscal de 2025 com uma receita recorde de US$ 26,6 bilhões, um EBITDA ajustado recorde de US$ 7,2 bilhões e um índice de dívida líquida em relação ao EBITDA ajustado de 3,4x, o que foi bom o suficiente para que a Fitch reconhecesse as métricas de alavancagem de grau de investimento. O CEO Josh Weinstein disse que "2025 foi um ano realmente fenomenal" e acrescentou que "o ímpeto está sendo levado para 2026", ajudado pela alta histórica de preços e ocupação para a posição reservada.

Essa forte configuração foi desafiada por uma questão macro que os investidores não podem ignorar. A Carnival pode ser a mais afetada entre as principais operadoras de cruzeiros dos EUA pelo aumento dos preços do petróleo, pois não faz hedge de combustível, e a empresa disse que um aumento de 10% no custo do combustível por tonelada métrica reduziria o lucro líquido de 2026 em US$ 145 milhões. Isso ajuda a explicar por que as ações de cruzeiros têm oscilado a cada movimento nos mercados de energia e nas manchetes geopolíticas.

Ao mesmo tempo, a demanda por viagens permaneceu firme o suficiente para sustentar o grupo. As tendências de demanda de cruzeiros e companhias aéreas continuam a mostrar resistência, mesmo com o aumento dos preços dos combustíveis. Em linguagem simples, os investidores estão avaliando se os custos mais altos podem ser repassados por meio de preços de passagens mais altos e gastos a bordo, e é por isso que as ações da Carnival continuam se movendo com a confiança das reservas e com o petróleo.

O que o modelo diz sobre as ações da CCL

Analisamos o potencial de alta das ações da Carnival usando premissas de avaliação baseadas em seu perfil de crescimento mais estável, margens melhores e múltiplo de lucros ainda moderado.

Com base em estimativas de crescimento de receita anual de 4,2%, margens operacionais de 17,2% e um múltiplo de P/L de 10,4x, o modelo projeta que as ações da CCL poderiam subir de US$ 25 para US$ 36 por ação.

Isso representaria um retorno total de 40,9%, ou um retorno anualizado de 13,6% nos próximos 2,7 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da CCL:

1. Crescimento da receita: 4.2%

A recuperação da receita da Carnival está agora amadurecendo em uma história de crescimento mais normalizada. A receita total aumentou de US$ 21,6 bilhões em 2023 para US$ 25,0 bilhões em 2024 e depois para US$ 26,6 bilhões em 2025, enquanto o crescimento ano a ano diminuiu de 77,4% em 2023 para 15,9% em 2024 e 6,4% em 2025. Esse padrão apoia o uso de uma taxa de crescimento futura menor do que a dos anos de recuperação pós-pandemia, embora ainda reconheça que a demanda continua saudável.

Os comentários mais recentes da diretoria apóiam essa visão. A Carnival disse que sua posição acumulada de reservas avançadas para 2026 permaneceu em linha com os níveis recordes de 2025 a preços historicamente altos em moeda constante, e a apresentação de lucros disse que cerca de dois terços de 2026 já estavam reservados a preços e ocupação historicamente altos. Com base nesses fatos, uma suposição de crescimento de receita de 4,2% parece alinhada com a força atual das reservas da empresa e com as expectativas futuras.

2. Margens operacionais: 17.2%

A recuperação da margem da Carnival é uma das razões mais claras para a reavaliação das ações. A margem bruta melhorou de 50,1% em 2023 para 53,5% em 2024 e 55,5% em 2025, enquanto a margem operacional melhorou de 8,6% para 14,1% e 16,4% no mesmo período. O lucro operacional atingiu US$ 4,4 bilhões em 2025, o que significa que mais de cada dólar de receita está agora fluindo para o lucro.

O último trimestre também mostrou que os preços e o controle de custos ainda estão funcionando juntos. A Carnival reportou um EBITDA ajustado de US$ 1,5 bilhão no quarto trimestre, uma expansão da margem EBITDA ajustada de quase 300 pontos-base em relação ao ano anterior e um crescimento disciplinado dos custos, excluindo o combustível. Uma suposição de margem operacional de 17,2% é, portanto, apenas um modesto passo acima da última margem EBIT LTM de 16,4%.

3. Múltiplo P/E de saída: 10,4x

A Carnival ainda é negociada em uma avaliação que reflete tanto o progresso quanto a cautela. A ação é negociada em torno de 12,6x LTM P/E, enquanto os múltiplos históricos têm sido mais altos. Essa diferença sugere que os analistas veem um lado positivo, mas o mercado ainda desconta a ação por causa da alavancagem e da sensibilidade macroeconômica.

O uso de um P/L de saída de 10,4x, portanto, gera um ceticismo contínuo em vez de uma expansão total do múltiplo. A Carnival encerrou o último período com US$ 26,1 bilhões de dívida líquida e 3,43x a dívida líquida em relação ao EBITDA, mesmo depois de uma grande melhoria no balanço patrimonial. Portanto, o modelo pressupõe que os investidores continuem atribuindo às ações um múltiplo restrito, a menos que a dívida continue caindo e os lucros continuem sendo compostos.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da CCL até 2030 mostram resultados variados com base na força das reservas, custos de combustível e desalavancagem contínua (essas são estimativas, não retornos garantidos):

- Cenário baixo: Os custos de combustível permanecem elevados e o poder de precificação enfraquece ligeiramente → 10l2% de retornos anuais

- Caso médio: a forte demanda e a desalavancagem constante sustentam o crescimento dos lucros → 14,6% de retornos anuais

- Caso alto: Força contínua dos preços e expansão da margem com custos de combustível estáveis → 18,6% de retorno anual

Mesmo no caso conservador, as ações da Carnival oferecem retornos positivos apoiados por lucros mais fortes, aumento dos depósitos de clientes e um balanço patrimonial que está indo na direção certa, embora o próximo grande catalisador ainda seja o relatório de lucros de 27 de março.

Veja o que os analistas pensam sobre as ações da CCL neste momento (grátis com TIKR) >>>

Você deve investir na Carnival Corporation & plc?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a CCL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a CCLjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Carnival Corporationem TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!