Principais conclusões:

- A Eli Lilly and Company está surfando em uma poderosa onda de demanda de GLP-1, com a receita aumentando à medida que o Mounjaro e o Zepbound crescem globalmente.

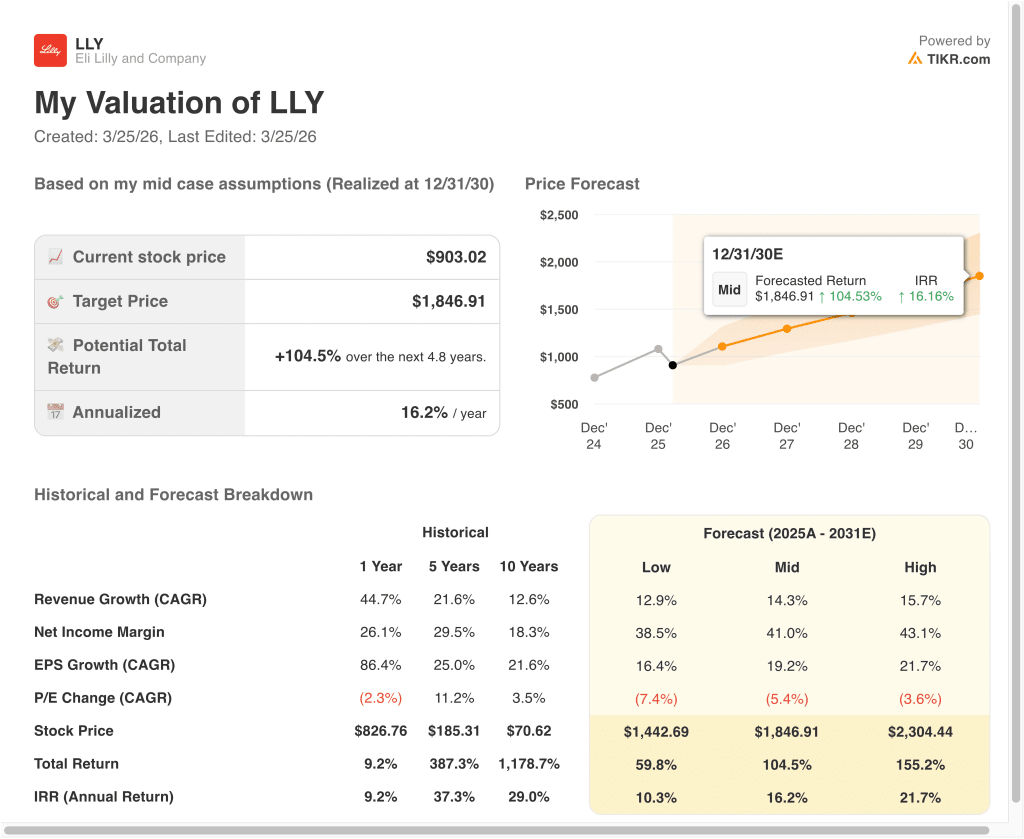

- As ações da LLY poderiam razoavelmente atingir US$ 1.846,91 por ação até dezembro de 2030, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 104,5% em relação ao preço atual de US$ 903, com um retorno anualizado de 16,2% nos próximos 4,8 anos.

Eli Lilly and Company (LLY) está no centro do boom de medicamentos contra a obesidade do mercado. A empresa desenvolve e vende produtos farmacêuticos para uso humano nos EUA e em todo o mundo. Ela administra franquias importantes em doenças cardiometabólicas, oncologia, imunologia e neurociência. Seus produtos de crescimento mais rápido são os medicamentos à base de GLP-1, como o Mounjaro e o Zepbound, que têm como alvo o diabetes e a obesidade.

Os últimos anos mostram a rapidez com que o negócio cresceu. A receita subiu de cerca de US$ 20 bilhões para aproximadamente US$ 65 bilhões. As taxas de crescimento passaram de dez por cento para mais de 40% com o aumento das vendas de GLP-1. As margens também aumentaram, com margens brutas na faixa de 80% e margens operacionais em meados da década de 40. Os investidores agora se perguntam se esse ritmo pode durar e se o preço de hoje já reflete anos de sucesso futuro.

As ações têm se mostrado voláteis porque as expectativas são altas. Lucros sólidos, orientação otimista e lançamentos de novos produtos para obesidade fizeram com que as ações atingissem níveis recordes em alguns momentos. As atualizações dos testes de medicamentos de última geração, como a retatrutida, aumentaram o entusiasmo após mostrarem reduções significativas de A1C e de peso. Mas as manchetes sobre avisos de segurança, debates sobre preços e novos concorrentes podem rapidamente fazer as ações recuarem. Cada novo ponto de dados muda a forma como os investidores pensam sobre o poder de ganhos de longo prazo da Lilly.

Veja por que as ações da Eli Lilly podem proporcionar retornos sólidos até 2030, à medida que ela monetiza o crescimento do GLP-1 e amplia outras franquias importantes.

O que o modelo diz sobre as ações da LLY

Analisamos o potencial de alta das ações da Eli Lilly usando premissas de avaliação baseadas em sua liderança nos tratamentos de obesidade e diabetes, margens em expansão e crescimento sustentado da receita.

Com base no modelo, a ação poderia subir de US$ 903 para US$ 1.507 por ação até 2028. Isso implica um retorno total de 66,9%, ou um retorno anualizado de 20,3% nos próximos 2,8 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da LLY:

1. Crescimento da receita: 18%

A Eli Lilly apresentou um crescimento excepcional da receita, com taxas de crescimento anual recentes superiores a 40% no ano passado. Esse crescimento foi impulsionado principalmente pelo Mounjaro e outros produtos cardiometabólicos, que continuam a ganhar participação no mercado global.

A empresa também está expandindo para tratamentos de obesidade, um mercado que ainda está em seus estágios iniciais. À medida que mais pacientes obtêm acesso e a cobertura de seguro melhora, o crescimento da receita pode permanecer elevado. Além disso, a expansão internacional oferece outra camada de vantagem.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de crescimento de receita de 18%. Isso reflete a forte demanda, mas também considera a possível normalização à medida que as restrições de oferta diminuem e a concorrência aumenta.

2. Margens operacionais: 48.5%

Historicamente, as margens operacionais da Lilly têm sido fortes, com níveis recentes em torno de 31,8%. No entanto, espera-se que as margens se expandam significativamente à medida que os medicamentos GLP-1 de alta margem aumentem de escala e as eficiências de fabricação melhorem.

A empresa se beneficia do poder de precificação de seus principais produtos, especialmente devido à concorrência limitada em determinadas indicações. À medida que a produção aumenta, os custos fixos são distribuídos por volumes maiores, o que favorece a expansão das margens.

Ao mesmo tempo, a Lilly continua a investir pesadamente em P&D e capacidade de fabricação. Esses investimentos podem pressionar temporariamente as margens, mas são essenciais para o crescimento de longo prazo.

Com base nas estimativas de consenso dos analistas, presumimos uma margem operacional de 48,5%, refletindo tanto os benefícios de escala quanto uma mudança favorável no mix de produtos em direção a terapias de margem mais alta.

3. Múltiplo P/E de saída: 9,4x

Atualmente, a Lilly é negociada com uma avaliação premium, com um múltiplo de P/L em torno de 20 e poucos pontos. Isso reflete as fortes expectativas de crescimento e sua posição de liderança em um mercado em rápida expansão.

Historicamente, as empresas farmacêuticas com produtos inovadores têm comandado múltiplos mais altos. Entretanto, à medida que o crescimento se estabiliza, os múltiplos geralmente se comprimem em direção a níveis mais normalizados.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo P/E de saída de 26,0x, que equilibra o perfil de crescimento da Lilly com uma possível normalização futura. Essa premissa está alinhada com as expectativas atuais do mercado e, ao mesmo tempo, permanece conservadora em relação às avaliações de pico.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da CVS até 2030 mostram resultados variados com base na recuperação e execução da margem (essas são estimativas, não retornos garantidos):

- Caso baixo: O crescimento diminui devido à concorrência ou à pressão sobre os preços → 10,3% de retorno anual

- Caso médio: Continuação da forte adoção de medicamentos GLP-1 → 16,2% de retorno anual

- Caso alto: Expansão global acelerada e novas indicações → 21,7% de retorno anual

Mesmo no caso conservador, a ação oferece retornos de dois dígitos, apoiados pela forte demanda e pela expansão das margens. Os casos médio e alto refletem o potencial da Lilly de dominar um mercado grande e crescente.

Os movimentos recentes das ações estão intimamente ligados às atualizações sobre a expansão da oferta e a visibilidade da demanda. Os investidores estão reagindo ao ritmo de expansão da fabricação e aos dados contínuos de crescimento da prescrição.

Além disso, fatores macroeconômicos, como políticas de saúde e discussões sobre preços de medicamentos, podem influenciar o sentimento. Entretanto, os produtos diferenciados da Lilly proporcionam certo isolamento das pressões mais amplas do setor.

Do ponto de vista financeiro, a empresa continua a apresentar fortes métricas de eficiência, incluindo margens brutas próximas a 77,7% e margens EBIT acima de 21%. Esses números reforçam a força de seu modelo de negócios e sustentam múltiplos de avaliação premium.

Ao mesmo tempo, as expectativas de crescimento futuro permanecem robustas, com um CAGR de receita projetado em torno de 10% e um crescimento do EBITDA próximo a 9,6% nos próximos dois anos. Essas métricas indicam que, embora o crescimento possa se normalizar, ele continua forte em relação aos seus pares.

Veja o que os analistas pensam sobre as ações da LLY neste momento (grátis com TIKR) >>>

Você deve investir na Eli Lilly and Company?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a LLY e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a LLY juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da Eli Lilly em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!