Principais estatísticas das ações da Fair Isaac

- Desempenho na semana passada: -0,32%

- Intervalo de 52 semanas: US$ 969,32 a US$ 2.217,6

- Preço atual: US$ 995

O que aconteceu?

O monopólio de pontuação de crédito daFair Isaac- usado por 90% dos principais credores dos EUA para avaliar a capacidade de crédito do consumidor - gerou US$ 305 milhões em receita de pontuação no primeiro trimestre do exercício fiscal de 2026, um aumento de 29% em relação ao ano anterior, mesmo com as ações sendo negociadas a US$ 995, depois de uma queda de 31% no acumulado do ano.

A Wells Fargo reduziu seu preço-alvo de US$ 2.500 para US$ 2.300 em 18 de março, citando múltiplos mais baixos, embora a empresa tenha mantido sua posição de alta e sinalizado um incentivo mínimo para que os credores abandonem o FICO em favor do VantageScore, um modelo de crédito rival que compete pela adoção no mercado hipotecário.

A receita de originação de hipotecas, que sozinha foi responsável por 42% da receita total da Scores no primeiro trimestre, aumentou 60% em relação ao ano anterior, impulsionada por aumentos de preços e crescimento de volume, enquanto a margem operacional não-GAAP expandiu 432 pontos-base para 54%, um nível que seus pares, incluindo a S&P Global, não alcançaram no espaço de análise de crédito.

Em 20 de março, a FICO fechou uma oferta de US$ 1 bilhão em notas sênior a 6,25% com vencimento em 2034, usando os recursos para retirar US$ 400 milhões em notas de 5,25% com vencimento em 2026 e pagar empréstimos de crédito rotativo, reduzindo o risco de refinanciamento de curto prazo, já que a dívida total era de US$ 3,2 bilhões no final do trimestre.

O CFO Steve Weber declarou na teleconferência de resultados do primeiro trimestre de 2026 que "estamos bastante confiantes de que conseguiremos superar nossa orientação", associando sua confiança diretamente ao registro de reservas de ACV de software de US$ 38 milhões no trimestre e à aceleração do crescimento de ARR da plataforma.

Cinco revendedores, que representam cerca de 70-80% do mercado de revendedores, já assinaram o Programa de Licenciamento Direto de Hipotecas da FICO, que simplifica o acesso dos credores aos FICO Scores, com o FICO Score 10T - um modelo de próxima geração significativamente mais preditivo - destinado à disponibilidade do Licenciamento Direto no primeiro semestre de 2026.

O caso futuro da FICO se baseia em três fatores convergentes: ARR da plataforma de US$ 303 milhões crescendo 33% ao ano, à medida que mais de 150 clientes se expandem em casos de uso, um aumento de orientação para o segundo trimestre anunciado pela administração e US$ 163 milhões em recompras no primeiro trimestre, sinalizando um retorno de capital contínuo contra uma ação negociada perto das mínimas de dois anos.

A opinião de Wall Street sobre as ações da FICO

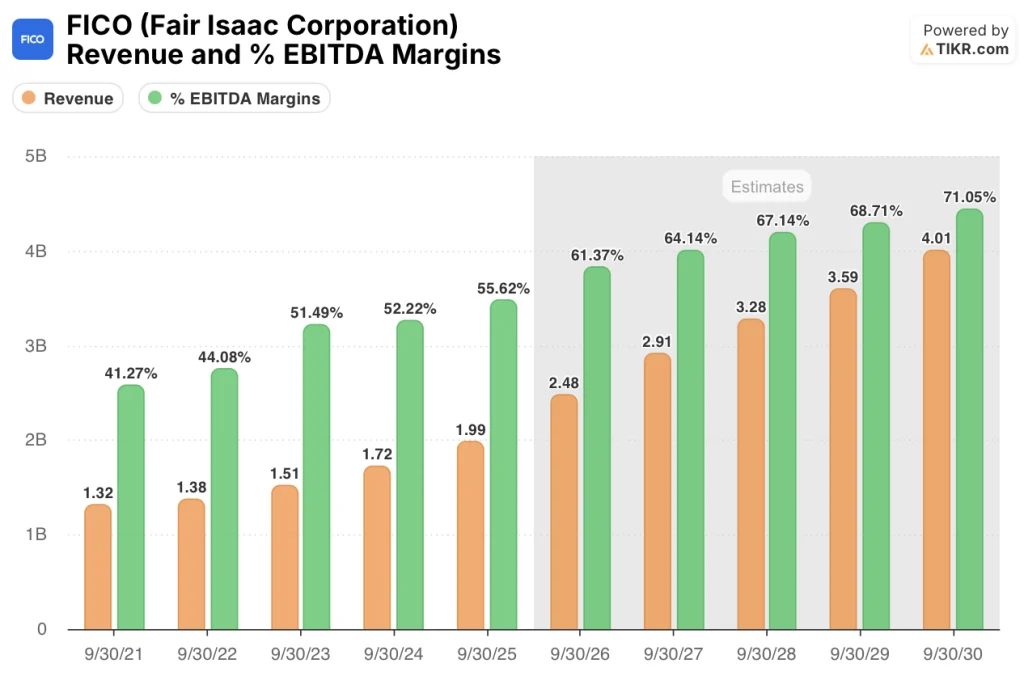

O recorde de US$ 38 milhões em reservas de ACV de software no primeiro trimestre - valor do contrato anual, a receita futura assinada, mas ainda não reconhecida - apoia diretamente a estimativa de receita do modelo TIKR para o ano fiscal de 2026E de US$ 2,48 bilhões, um salto de 24,6% em relação aos US$ 1,99 bilhão do ano fiscal de 2025, já que o ARR da plataforma, que cresce 33% ao ano, converte as reservas em receita recorrente durável.

A expansão da margem já está chegando aos resultados reais: A margem operacional não-GAAP do primeiro trimestre atingiu 54%, um aumento de 432 pontos-base em relação ao ano anterior, seguindo à frente da suposição de margem EBITDA do modelo TIKR para o ano fiscal de 2026E de 61,4%, o que por si só representaria uma melhoria de 580 pontos-base em relação aos 55,6% do ano fiscal de 2025, impulsionada pela alavancagem operacional em um negócio de pontuação de custo fixo.

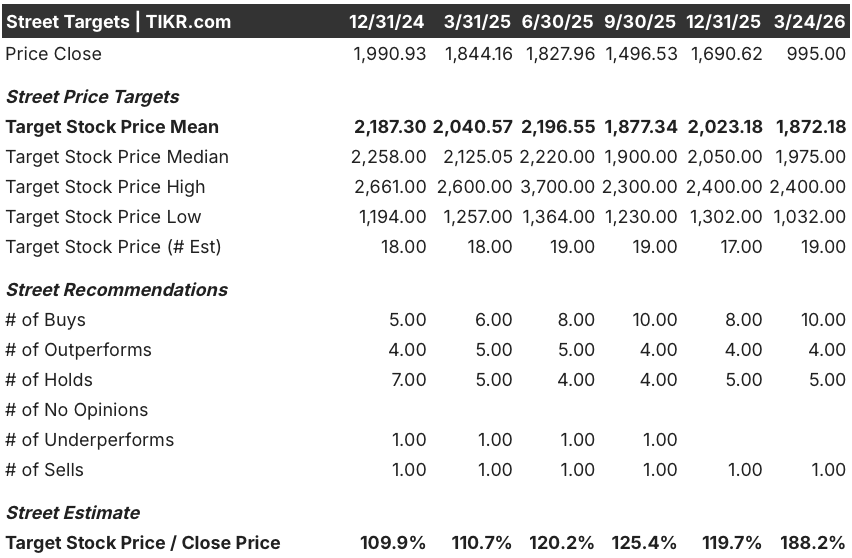

Quatorze analistas avaliam a FICO como uma compra ou desempenho superior, contra cinco retenções e uma venda, com uma meta de preço médio de US$ 1.872,18 - implicando 88,2% de alta em relação ao fechamento atual de US$ 995 - como âncoras de consenso para o crescimento normalizado do EPS de 40,0% no FY2026E e uma inflexão do fluxo de caixa livre para US$ 1,03 bilhão, um aumento de 38,9% ano a ano.

O spread de US$ 1.368 entre a meta baixa de US$ 1.032 e a alta de US$ 2.400 da rua reflete dois resultados binários: a baixa ancora-se em um cenário em que a disrupção da IA corrói o poder de precificação da Scores ou o VantageScore ganha espaço no mercado hipotecário, enquanto a alta exige a adoção do FICO Score 10T nos mercados em conformidade e não conformes para acelerar os volumes de originação e os preços unitários simultaneamente.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR avalia a FICO em US$ 1.953,55 em setembro de 2030, o que implica um retorno total de 96,3% e uma TIR anualizada de 16,1%, com base em um CAGR de receita de 14,4% e margens de lucro líquido expandidas para 44,5%, premissas baseadas no Programa de Licenciamento Direto de Hipotecas, que atinge de 70 a 80% do mercado de revendedores e na composição da ARR da plataforma por meio de mais de 150 clientes corporativos que adicionam casos de uso.

O mercado está tratando uma empresa com crescimento de 40,0% do lucro por ação normalizado no ano fiscal de 2026 como uma armadilha de valor, precificando a FICO em US$ 995 contra US$ 41,84 em lucros estimados - um múltiplo futuro de 23,8x em um negócio que mantinha 90% de penetração nos credores durante a venda.

Cinco revendedores que cobrem de 70% a 80% do mercado hipotecário estão agora ativos ou em testes finais de integração no âmbito do Programa de Licenciamento Direto, validando a suposição do modelo TIKR de que a receita de Scores sustenta um crescimento acima de 20% até o ano fiscal de 2026; a meta intermediária de US$ 1.953,55 exige que o programa entre em operação sem atrasos significativos.

A declaração do CFO Steve Weber de que "não queremos entrar na situação de atualizar continuamente nossa orientação a cada trimestre" sinaliza um conservadorismo deliberado, não uma deterioração fundamental - a chamada de resultados do segundo trimestre é o momento em que o aumento da orientação telegrafada pela própria administração confirma ou nega a premissa de crescimento de receita de 24,6% do modelo TIKR para o ano fiscal de 2026.

Se os volumes de originação de hipotecas se contraírem substancialmente - seja devido a aumentos de taxas, um limite de APR de cartão de crédito que reduza a atividade de crédito ao consumidor ou uma retração do credor impulsionada por fatores macroeconômicos - a receita do Scores, que impulsionou o crescimento de 60% da originação de hipotecas no primeiro trimestre, desacelera drasticamente e a estimativa de receita de US$ 2,48 bilhões do modelo TIKR para o AF2026E se torna inatingível.

Observe a teleconferência de resultados do segundo trimestre do ano fiscal de 2026 para ver se há um aumento na orientação: a gerência explicitamente telegrafou isso, e o número específico a ser acompanhado é se a receita do B2B Scores se sustenta acima de 30% de crescimento, que é o ponto de partida operacional para a estimativa de EPS normalizado do modelo TIKR para o ano fiscal de 2026E de US$ 41,84.

Você deve investir na Fair Isaac Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da FICO e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Fair Isaac Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da FICO no TIKR gratuitamente →