Principais estatísticas das ações da Marriott

- Desempenho na semana passada: +1.9%

- Intervalo de 52 semanas: $205,4 a $370

- Preço atual: US$ 326,5

O que aconteceu?

O programa de fidelidade daMarriott International, Bonvoy, que impulsiona as reservas diretas e reduz a dependência de plataformas de reservas de terceiros, ultrapassou 271 milhões de membros em 2025, enquanto as taxas de cartão de crédito de marca conjunta aumentaram para US$ 716 milhões, transformando o próprio programa em um mecanismo de receita autônomo que agora ancora a meta de crescimento de 13% a 15% do EPS da administração para 2026, com as ações a US$ 326,52.

No último dia 10 de fevereiro, a CFO Kathleen Oberg detalhou um salto projetado de 35% nas taxas de royalties de cartões de crédito de marca conjunta para 2026, impulsionado por uma limitação contratual renegociada sobre a taxa de royalties da Marriott e quase US$ 100 milhões em economias de custo acima da propriedade, com receitas de taxas brutas para o ano inteiro orientadas para US$ 5,9 bilhões a US$ 5,96 bilhões.

Sustentando essa aceleração de taxas, a Marriott encerrou 2025 com um pipeline recorde de 610.000 quartos, um aumento de 6% em relação ao ano anterior, e orientou o crescimento líquido de unidades de 4,5% a 5% para 2026, um ritmo que fica atrás da meta de um dígito médio da Hilton apenas marginalmente, enquanto a Marriott carrega uma base absoluta significativamente maior de quase 1,78 milhão de quartos.

O CEO Anthony Capuano declarou no J.P. Morgan Gaming, Lodging, Restaurant and Leisure Management Access Forum, em 12 de março, que "internacionalmente, há uma demanda quase insaciável por luxo", o que está diretamente relacionado ao recorde de 114 contratos de luxo da Marriott assinados em 2025 e ao seu plano de converter o Pelican Hill Resort em Newport Coast no primeiro St.

O plano confirmado da Marriott de retornar mais de US$ 4,3 bilhões aos acionistas em 2026, o lançamento em meados de 2026 da pesquisa de IA em linguagem natural no marriott.com e no aplicativo Bonvoy, e o vento de cauda RevPAR de 35 pontos-base da Copa do Mundo posicionam coletivamente a empresa para aumentar a receita de taxas bem além da base atual de US$ 5,4 bilhões, à medida que seu pipeline de 600.000 quartos se converte em propriedades geradoras de renda nos próximos três a cinco anos.

A opinião de Wall Street sobre as ações da MAR

O salto de 35% projetado nas taxas de royalties de cartões de crédito de marca compartilhada para 2026, estruturalmente bloqueado por meio de uma taxa contratual renegociada no programa de fidelidade da Bonvoy, converte uma linha de receita já em crescimento em um acelerador de taxas de alta margem que flui quase diretamente para o resultado final, elevando a orientação de EPS diluído ajustado da administração para 2026 para um crescimento de 13% a 15%.

Essa mudança radical no EPS está fundamentada em duas forças convergentes: a receita bruta de tarifas orientada para US$ 5,9 bilhões a US$ 5,96 bilhões em 2026, um aumento de 8% a 10%, enquanto o modelo TIKR projeta que as margens do EBITDA aumentem de 20,6% em 2025 para 21,1% em 2026 e 22,1% em 2028, refletindo a alavancagem operacional do modelo de ativos leves, à medida que 610.000 quartos do pipeline são convertidos em propriedades geradoras de tarifas.

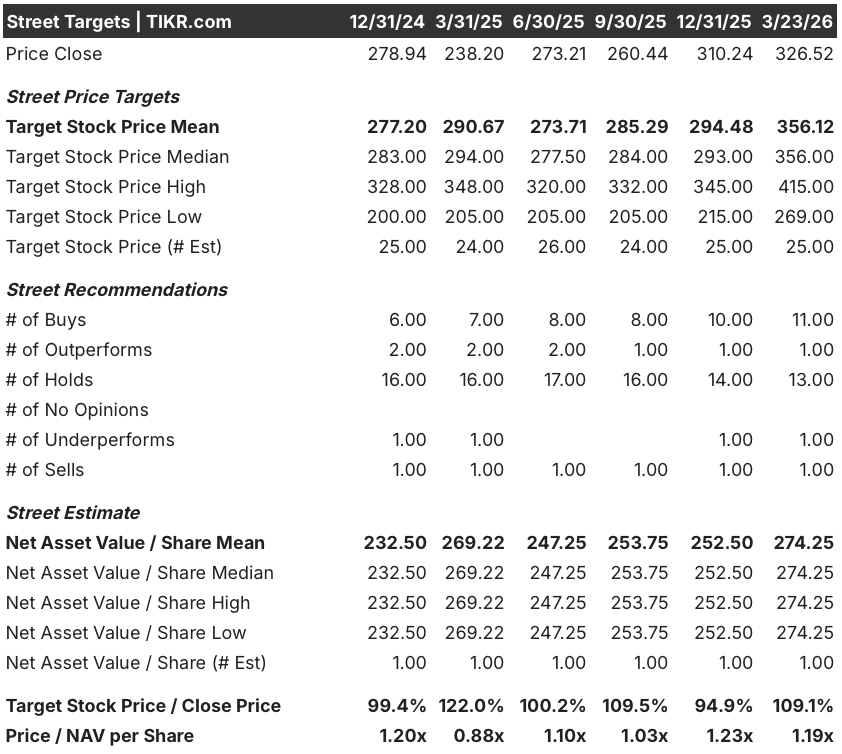

A distribuição de Wall Street conta uma história de otimismo cauteloso contido pela hesitação macroeconômica: 11 compras, 1 superação, 13 retenções, 1 subavaliação e 1 venda entre 25 analistas produzem um preço-alvo médio de US$ 356,12, o que implica um aumento de 9,1% em relação aos US$ 326,52, com o consenso ancorado em um crescimento estável do RevPAR de 1,5% a 2,5% e a Copa do Mundo acrescentando aproximadamente 35 pontos-base ao RevPAR global em 2026.

O spread entre a mínima de US$ 269 e a máxima de US$ 415 do analista mapeia quase que precisamente dois cenários já apresentados: a mínima reflete um cenário em que o conflito entre os EUA e o Irã se expande e suprime as viagens internacionais de entrada, corroendo a tese de demanda da Copa do Mundo, enquanto a máxima reflete a renegociação total do cartão de crédito com o Chase e a American Express fechando mais tarde em 2026, além do aumento da taxa de royalties.

O que diz o modelo de avaliação?

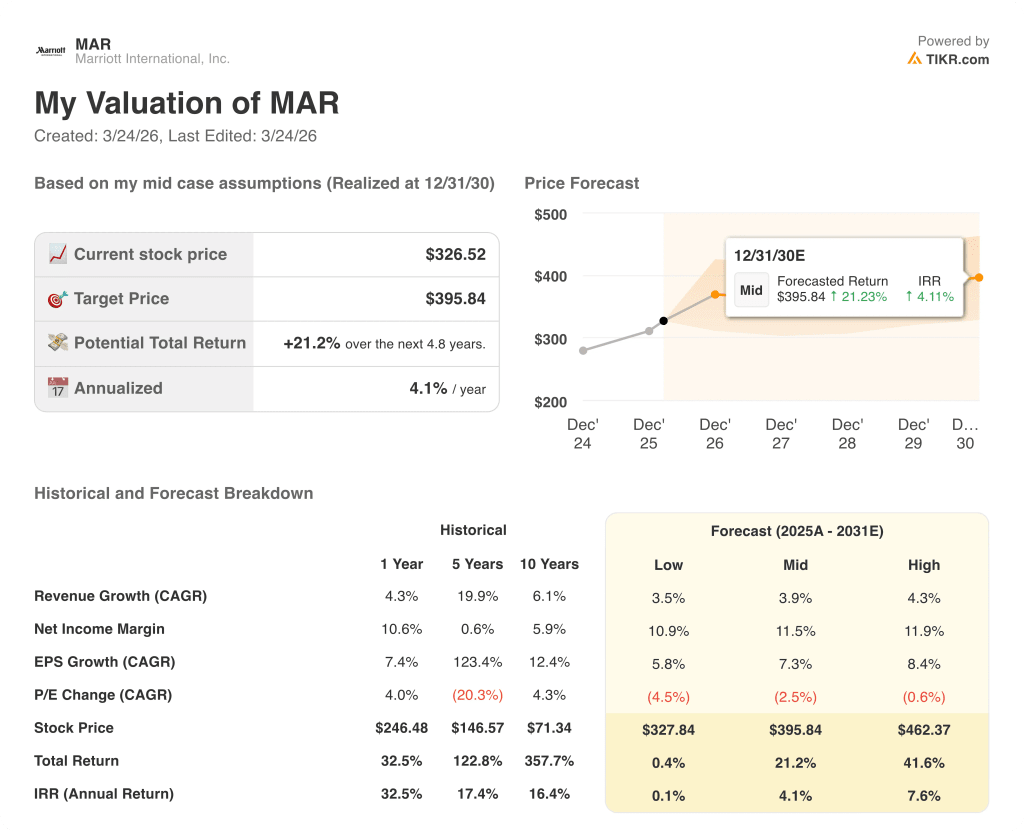

A meta média do TIKR de US$ 395,84, que implica um retorno total de 21,2% ao longo de 4,8 anos a uma TIR de 4,1%, baseia-se em um CAGR de receita de 3,9% até 2030 e uma margem de lucro líquido que se expande de 10,5% em 2025 para 11,5% no caso médio, impulsionada pela renegociação de royalties e pelas eficiências de escala que a Marriott já demonstrou por meio de quase US$ 100 milhões em reduções de custos acima da propriedade.

O mercado está precificando o MAR como um composto estável, com 9,1% de aumento em relação ao consenso, mas a mudança gradual dos royalties, por si só, levou a um aumento de 35% na linha de taxas, que é estrutural, não cíclico, e flui para um negócio com um guia de crescimento líquido de unidades de 4,5% a 5%, acelerando a partir de 2025.

O pipeline recorde de 610.000 quartos da Marriott, 75% das conversões inauguradas dentro de 12 meses após a assinatura e US$ 4,3 bilhões em retornos de capital planejados para 2026 apoiam diretamente a meta de médio prazo da TIKR de US$ 395,84 e a trajetória do EPS para US$ 16,84 até 2029 na estimativa normalizada.

A colaboração ativa do CEO Anthony Capuano com o Google AI Mode Travel e o programa AdPilot da OpenAI sinaliza que a Marriott está moldando o próximo paradigma de distribuição em vez de reagir a ele, uma opcionalidade estratégica que o modelo não precifica.

O principal risco é a ampliação sustentada do conflito no Oriente Médio, que atualmente responde por 4% dos quartos e 4% das tarifas globais, mas que poderia comprimir significativamente o RevPAR internacional se as interrupções na capacidade das companhias aéreas se estenderem para além da região, prejudicando diretamente a premissa de crescimento do RevPAR global de 1,5% a 2,5% da qual o modelo TIKR depende.

O fechamento de novos acordos de cartões de crédito de marca conjunta com a Chase e a American Express nos Estados Unidos, previsto para o final de 2026, é o único evento que confirma se o aumento da taxa de royalties é um piso ou uma plataforma de lançamento: fique atento a qualquer revisão de orientação para o valor de 35% de crescimento da taxa de cartão de crédito na chamada de resultados do primeiro trimestre de 2026.

Você deve investir na Marriott International, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da MAR e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Marriott International, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MAR no TIKR gratuitamente →