Principais conclusões:

- A Ford encerrou o ano de 2025 com uma receita recorde de US$ 187,3 bilhões, mas seus resultados divulgados foram prejudicados por grandes encargos especiais relacionados a veículos elétricos e uma lucratividade mais fraca em seu principal negócio automotivo.

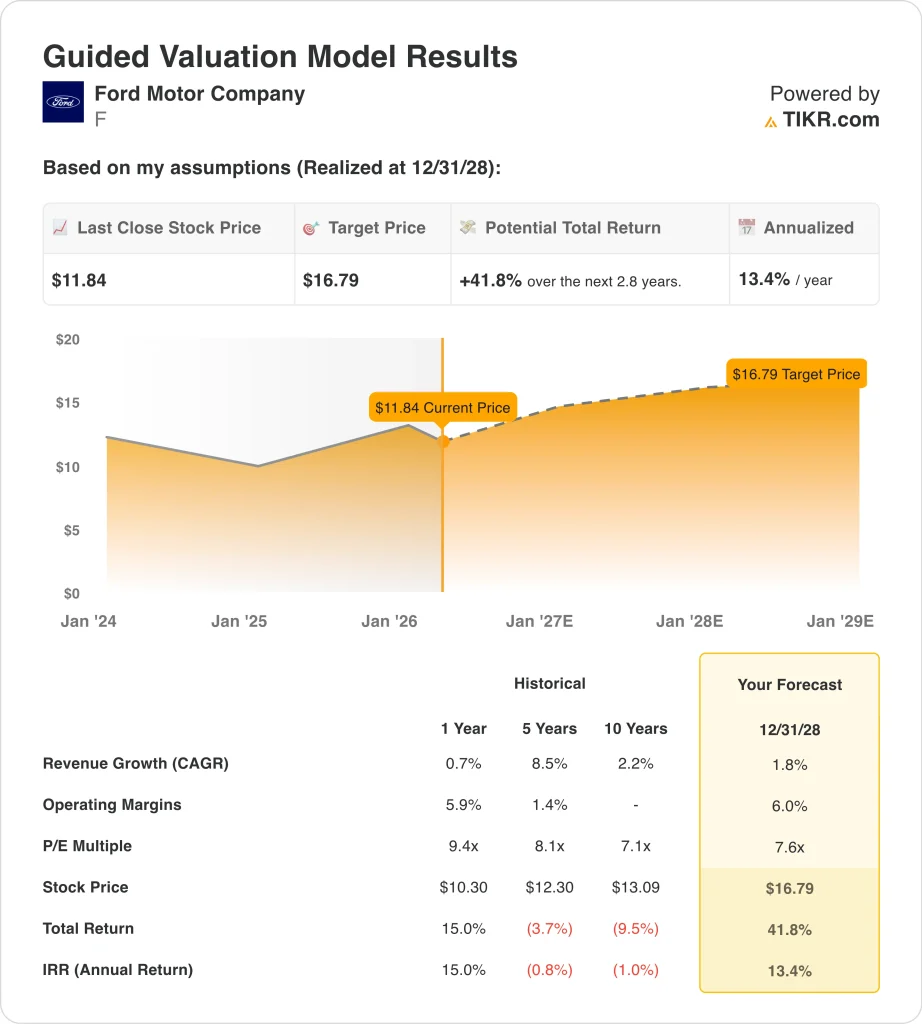

- As ações da Ford poderiam razoavelmente atingir US$ 16,79 por ação até dezembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 41,8% em relação ao preço atual de US$ 11,84, com um retorno anualizado de 13,4% nos próximos 2,8 anos.

- A Ford é relevante agora porque os investidores estão equilibrando uma perspectiva de lucro mais estável para 2026, um novo plano de recompra antidilutivo e um fluxo intenso de recalls que continua a pressionar o sentimento em relação à qualidade e à execução.

O que aconteceu?

A Ford está novamente em foco porque o mercado está tentando decidir se 2025 foi um ano de reinício ou um sinal de alerta. A empresa divulgou os resultados do quarto trimestre e do ano inteiro de 2025 em fevereiro, e esses números mostraram uma receita anual recorde, mas uma qualidade de ganhos muito mais fraca. A Ford registrou uma receita de US$ 187,3 bilhões no ano inteiro, mas também divulgou um prejuízo líquido de US$ 8,2 bilhões e apenas US$ 6,8 bilhões de EBIT ajustado após encargos especiais vinculados, em grande parte, à redefinição de sua estratégia de EV.

Essa combinação criou um tom de cautela em torno das ações. O CEO Jim Farley disse que a Ford entregou "um sólido 2025 em um ambiente dinâmico e, muitas vezes, volátil", e a empresa orientou um EBIT ajustado de US$ 8,0 bilhões a US$ 10,0 bilhões para 2026. Ainda assim, os investidores estão repensando a configuração porque as margens da Ford para automóveis continuam pequenas, o Ford Model E ainda está perdendo dinheiro e a perspectiva para 2026 depende muito do controle de custos e de uma melhor execução.

O fluxo de notícias em março aumentou a pressão. A Ford fez um recall de 254.640 SUVs nos EUA porque problemas de software poderiam desativar a imagem da câmera de visão traseira e alguns recursos de assistência ao motorista. No início de março, também houve recalls separados que afetaram 1,74 milhão de veículos, e a Ford já havia emitido 17 recalls em 2026, afetando mais de 7,3 milhões de veículos.

Ao mesmo tempo, os investidores também estão observando dois temas opostos. A Ford divulgou um programa de recompra antidilutivo que autoriza a recompra de até 31,7 milhões de ações, enquanto seus resultados do primeiro trimestre de 2026 estão programados para 29 de abril. O aumento dos preços da gasolina é outra peça importante, pois os custos mais altos do combustível podem levar alguns compradores a optar por veículos elétricos e híbridos, o que é importante para a Ford. Afinal de contas, ela vende híbridos com sucesso, mas ainda está tentando melhorar a economia dos veículos elétricos.

O que o modelo diz sobre as ações da Ford

Analisamos o potencial de alta das ações da Ford usando premissas de avaliação baseadas em seu perfil de receita mais lento, recuperação modesta da margem e baixo múltiplo de lucros.

Com base em estimativas de crescimento de receita anual de 1,8%, margens operacionais de 6,0% e um múltiplo P/L normalizado de 7,6x, o modelo projeta que as ações da Ford poderiam subir de US$ 12 para US$ 17 por ação.

Isso representaria um retorno total de 41,8%, ou um retorno anualizado de 13,4% nos próximos 2,8 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Ford:

1. Crescimento da receita: 1,8%

A base de receita da Ford é grande, mas o crescimento diminuiu drasticamente. A receita total aumentou de US$ 176,2 bilhões em 2023 para US$ 185,0 bilhões em 2024 e depois para US$ 187,3 bilhões em 2025. Isso significa que o crescimento desacelerou de 11,5% em 2023 para 5,0% em 2024 e apenas 1,2% em 2025, o que corrobora o uso de uma premissa de linha superior baixa.

O mix de negócios também explica por que o crescimento modesto ainda pode ser importante. O Ford Pro gerou mais de US$ 66 bilhões de receita em 2025, com US$ 6,8 bilhões de EBIT e uma margem de dois dígitos, enquanto o Ford Credit aumentou os lucros antes dos impostos em 55%, chegando a US$ 2,6 bilhões. Esses negócios ajudam a compensar o crescimento mais lento das operações de veículos tradicionais e dão à Ford uma base mais resiliente do que uma simples história de vendas unitárias poderia sugerir.

Uma suposição de crescimento de receita de 1,8% também se encaixa no cenário atual do setor. Os preços mais altos dos combustíveis podem ajudar a demanda por veículos híbridos e eficientes, mas também podem pressionar os orçamentos dos consumidores e a demanda mais ampla por automóveis. Portanto, o modelo pressupõe que a Ford pode continuar crescendo, mas apenas lentamente, porque a empresa está equilibrando a força do produto em caminhões e veículos comerciais com um mercado automotivo mais maduro e cíclico.

2. Margens operacionais: 6%

A recuperação da margem da Ford é a chave para a avaliação. A margem operacional da empresa era de 3,0% em 2024, mas caiu para -0,3% em 2025, já que a margem bruta caiu de 8,4% no ano anterior para 5,8%. Isso faz com que a premissa do modelo de 6,0% pareça menos uma continuação do desempenho atual e mais uma meta de recuperação vinculada a uma melhor execução e menos custos especiais.

Há razões comerciais reais para esperar alguma melhora. A Ford orientou um EBIT ajustado de US$ 8,0 bilhões a US$ 10,0 bilhões em 2026, em comparação com US$ 6,8 bilhões em 2025, e disse que o prejuízo do EBIT do Ford Model E deve melhorar para US$ 4,0 bilhões a US$ 4,5 bilhões, em comparação com os US$ 4,8 bilhões do ano passado. O Ford Pro ainda é o principal motor de ganhos, e o Ford Blue continua lucrativo, embora suas margens tenham se reduzido.

Ainda assim, essa premissa de 6,0% não é agressiva quando comparada com os riscos. Os recalls continuam levantando questões sobre a qualidade, e os problemas de qualidade podem pressionar os custos de garantia, a percepção da marca e a confiança do revendedor. Portanto, o modelo pressupõe que a Ford pode recuperar as margens, mas não em um nível que ignore os problemas operacionais que os investidores estão observando atentamente.

3. Múltiplo P/E de saída: 7,6x

A Ford já é negociada em um múltiplo de ganhos baixo em relação a grande parte do mercado. A visão geral da TIKR mostra um P/E NTM de 7,8x, enquanto o modelo de avaliação guiada usa um P/E de saída de 7,6x. Isso significa que o modelo não presume que os investidores subitamente pagarão um prêmio pelas ações até 2028.

Esse múltiplo baixo reflete preocupações reais. A margem EBIT LTM da Ford é de -0,3%, seu ROE LTM é de -20,2% e sua dívida líquida LTM é de US$ 137,3 bilhões, com dívida líquida em relação ao EBITDA de 21,9x na visão geral. Esses números ajudam a explicar por que os investidores continuam a avaliar a Ford como um fabricante cíclico alavancado, em vez de um fabricante de compostos industriais de maior qualidade.

Ao mesmo tempo, o múltiplo não está desconectado do histórico da Ford. O modelo orientado mostra um P/L histórico de 5 anos de 8,1x e um P/L histórico de 10 anos de 7,1x, de modo que um múltiplo de saída de 7,6x está próximo de onde a ação foi negociada em períodos mais longos. Isso torna a estrutura de avaliação relativamente fundamentada, pois pressupõe que a Ford ganhe um múltiplo familiar em vez de uma história de reavaliação.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

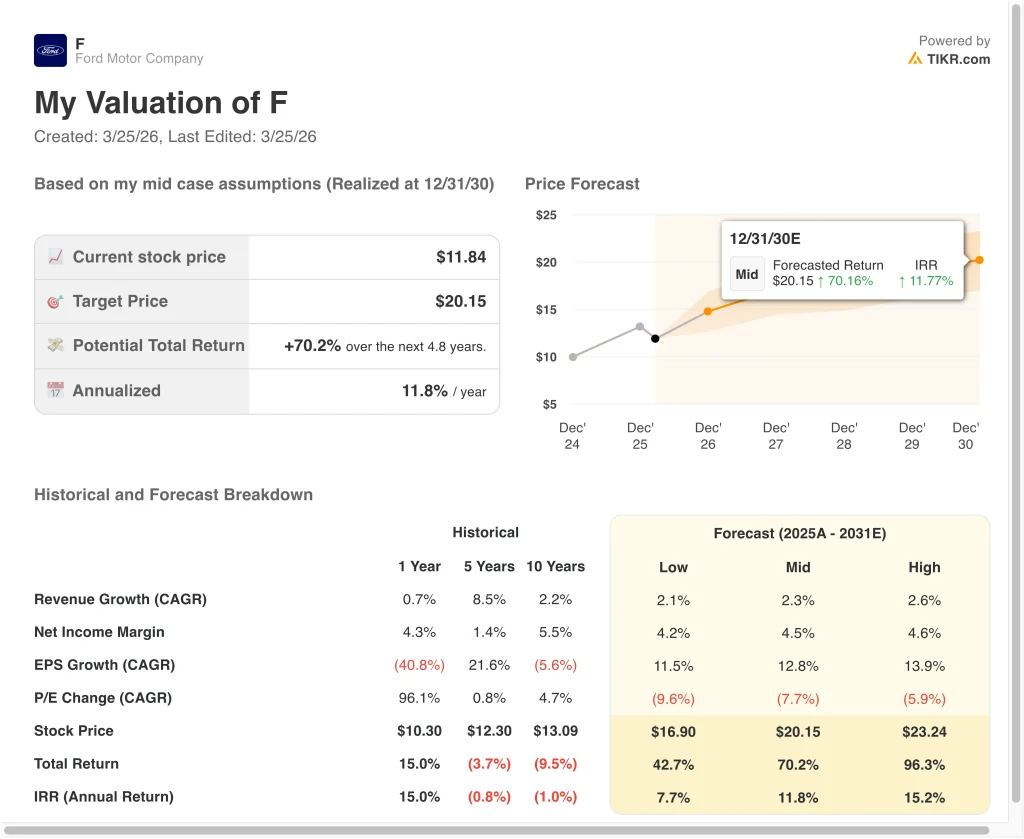

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da Ford até 2030 mostram resultados variados com base na recuperação de margem, perdas de EV e disciplina de alocação de capital (essas são estimativas, não retornos garantidos):

- Caso baixo: O crescimento da receita da Ford permanece modesto, as perdas de EV permanecem elevadas e a avaliação se comprime ainda mais → 7,7% de retorno anual

- Caso médio: O Ford Pro continua forte, as margens se recuperam gradualmente e o negócio apresenta um crescimento mais estável dos lucros → 11,8% de retorno anual

- Caso alto: A Ford melhora a economia de EV, mantém os preços e aumenta os lucros no Ford Blue e no Ford Pro → 15,2% de retorno anual

Mesmo no caso conservador, as ações da Ford oferecem retornos positivos apoiados por sua grande geração de caixa, franquia de caminhões consolidada e forte negócio de veículos comerciais. O caixa das operações aumentou para US$ 21,3 bilhões em 2025, e o fluxo de caixa livre aumentou para US$ 12,5 bilhões, mesmo com gastos pesados de capital. Isso é importante porque a Ford ainda tem capacidade financeira para investir, pagar dividendos e compensar alguma diluição por meio de recompras.

O cenário intermediário provavelmente depende mais da execução do que da ajuda macroeconômica. A Ford precisa que o Ford Pro continue produzindo margens altas, que o Ford Blue permaneça lucrativo e que o Ford Model e perca menos dinheiro ao longo do tempo. Ela também precisa que os recalls e os problemas de qualidade deixem de dominar a história, pois esses problemas podem atrasar qualquer melhoria na confiança dos investidores.

O cenário mais elevado provavelmente exigiria um cenário operacional mais limpo. Os preços mais altos dos combustíveis poderiam ajudar os híbridos e os veículos eficientes, enquanto um caminho regulatório mais estável poderia facilitar o planejamento de longo prazo para as montadoras. No entanto, a Ford ainda precisa provar que produtos melhores, custos mais baixos e menos contratempos de qualidade podem converter uma enorme base de receita em margens melhores e sustentáveis.

Veja o que os analistas pensam sobre as ações da Ford no momento (gratuito com TIKR) >>>

Você deve investir na Ford Motor Company?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Ford e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Ford juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analise as ações da Ford Motor em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!