Principais estatísticas das ações da Norwegian Cruise Line

- Desempenho na semana passada: +0.4%

- Intervalo de 52 semanas: US$ 14,2 a US$ 27,2

- Preço atual: US$ 20,2

O que aconteceu?

A Norwegian Cruise Line Holdings(NCLH), uma operadora de cruzeiros com três marcas nos segmentos de massa e luxo, entra em 2026 com o investidor ativista Elliott Investment Management detendo uma participação de mais de 10% e exigindo uma revisão do conselho depois que a empresa orientou o lucro ajustado por ação para o ano inteiro para US$ 2,38, 7% abaixo do consenso dos analistas de US$ 2,55, enquanto as ações são negociadas a US$ 20,22, bem abaixo da alta de US$ 27,18 em 52 semanas.

Em 2 de março, a Norwegian informou que a receita do quarto trimestre foi de US$ 2,24 bilhões, ficando abaixo da estimativa de US$ 2,35 bilhões do IBES em US$ 103 milhões, enquanto o lucro por ação ajustado de US$ 0,28 superou a estimativa de US$ 0,26, já que o CFO Mark Kempa citou um aumento de 40% na capacidade do Caribe implantada sem alinhamento de gerenciamento de receita, vendas e marketing, criando uma pressão de preços que arrastou a orientação de rendimento líquido para o ano inteiro para estável.

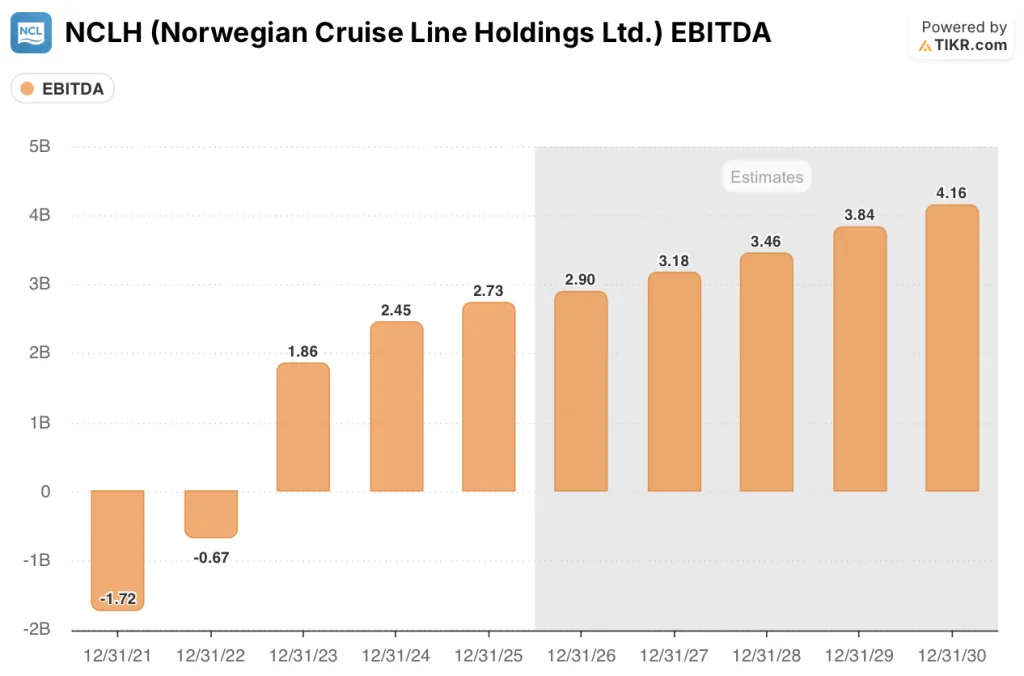

O EBITDA ajustado cresceu 11%, chegando a US$ 2,73 bilhões em 2025, e deve atingir US$ 2,95 bilhões em 2026, sustentado por um terceiro ano consecutivo de crescimento de custo unitário sub-inflacionário de 0,9%, embora a marca Norwegian, a maior das três, tenha sofrido o impacto de falhas de execução no Caribe, Bahamas, Filadélfia e Alasca, enquanto as marcas de luxo Regent Seven Seas e Oceania registraram reservas em janeiro 20% maiores em relação ao ano anterior.

John Chidsey, presidente e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "nossa estratégia é sólida, nossa execução e coordenação não o foram, e uma cultura de responsabilidade é essencial e necessária daqui para frente", um reconhecimento direto do aparato comercial desalinhado por trás do aumento da capacidade no Caribe, que levou o crescimento do rendimento líquido do primeiro trimestre de 2026 a um declínio esperado de 1,6%.

A pressão da diretoria da Elliott, a inauguração do Great Tides Waterpark na ilha particular Great Stirrup Cay, programada para o verão de 2026, um hedge de combustível de 51% que amortece um ambiente de petróleo de US$ 100 por barril desencadeado pelo conflito entre os EUA e o Irã e 17 navios encomendados até 2037 definem coletivamente uma história de reviravolta cujo retorno financeiro, segundo a própria administração, será gradual até 2027 e além, uma vez que a alavancagem líquida se mantém próxima de 5,2x.

A opinião de Wall Street sobre as ações da NCLH

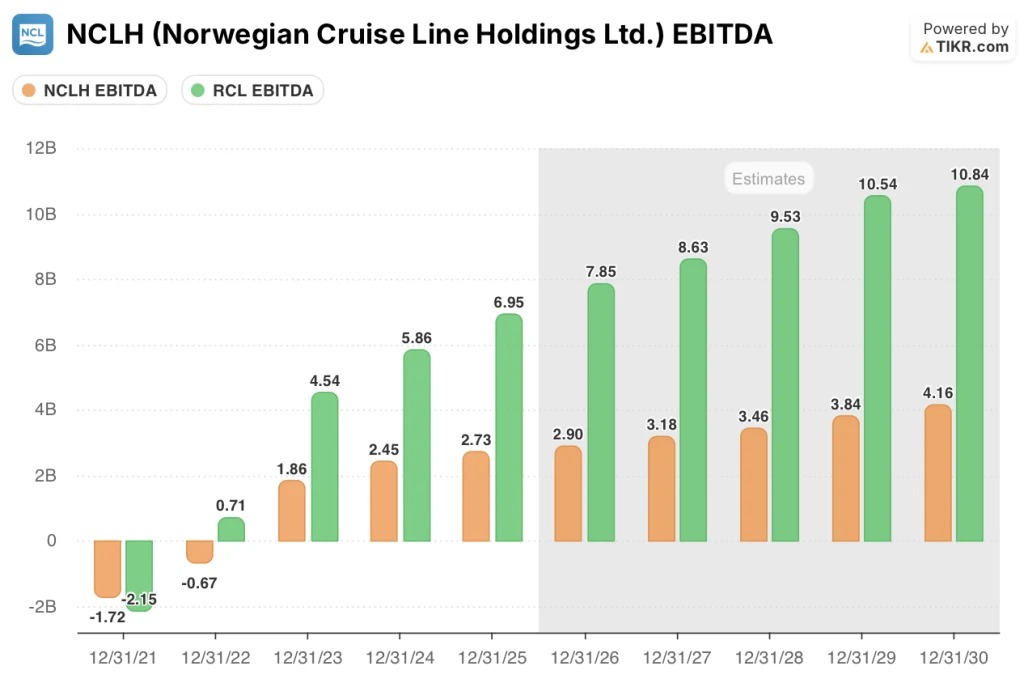

A pressão do conselho da Elliott e a falha na capacidade da Norwegian no Caribe, provocada por ela mesma, levaram o EBITDA da NCLH, uma medida do lucro operacional antes de juros, impostos e depreciação, a uma margem de 27,8% em 2025, criando a maior diferença de avaliação em relação a seus pares na memória recente e preparando o terreno para uma reviravolta se a execução do novo Chidsey for mantida.

As estimativas da TIKR projetam que o EBITDA suba de US$ 2,73 bilhões em 2025 para US$ 2,9 bilhões em 2026 e US$ 3,18 bilhões em 2027, apoiado por três anos consecutivos de crescimento de custo unitário sub-inflacionário já em evidência e pela inauguração do parque aquático Great Stirrup Cay neste verão, que a administração espera que eleve o rendimento do Caribe no quarto trimestre.

A margem EBITDA de 27,8% da Norwegian em 2025 está 11,4% abaixo dos 39,2% da Royal Caribbean, uma empresa que acaba de atingir uma orientação de lucro recorde para 2026, devido à gestão disciplinada da receita e à forte demanda transatlântica, tornando a diferença entre as duas operadoras o argumento mais claro sobre o que a Norwegian deixa na mesa quando a execução vacila.

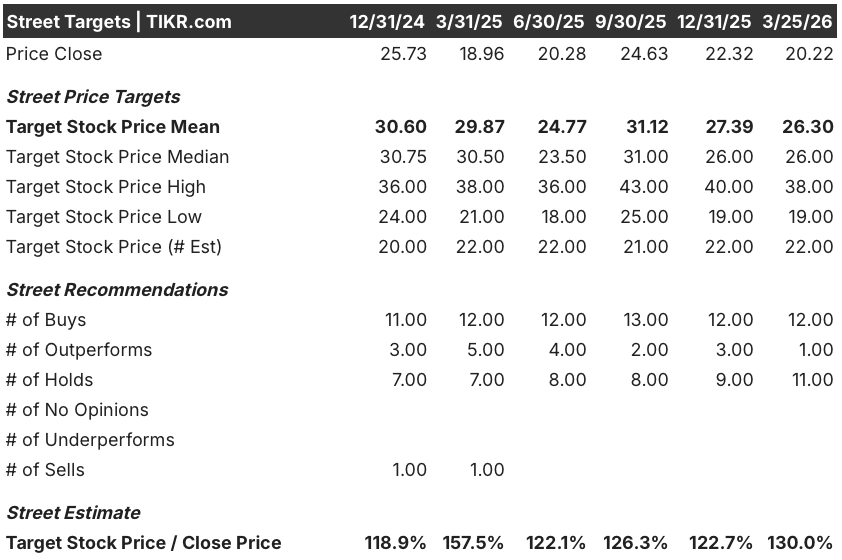

O sentimento dos analistas mudou notavelmente para cauteloso: 12 compraram, 1 superou e 11 mantiveram entre os 22 analistas que cobrem a NCLH, com uma meta de preço médio de US$ 26,3, o que implica 30% de aumento em relação aos US$ 20,22, refletindo uma rua que acredita que a recuperação é real, mas quer uma prova de execução antes de fazer um upgrade.

A meta baixa de US$ 19 é um cenário em que o petróleo do Oriente Médio, acima de US$ 100 por barril, sobrecarrega o hedge de combustível de 51% da Norwegian e a briga da diretoria da Elliott se estende em uma prolongada guerra por procuração, enquanto a meta alta de US$ 38 pressupõe que Chidsey feche a lacuna da margem EBITDA e que Great Stirrup Cay impulsione a recuperação do rendimento no Caribe que a administração prometeu para o quarto trimestre.

O que diz o modelo de avaliação?

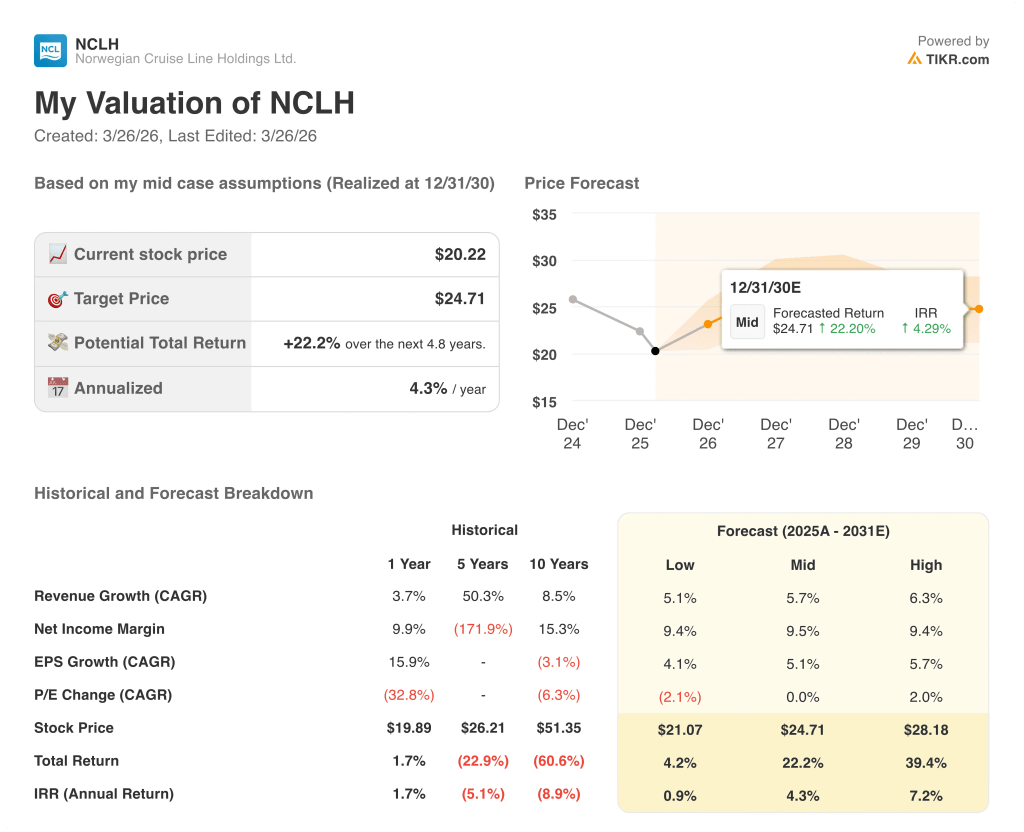

O modelo de caso intermediário da TIKR avalia a NCLH em US$ 24,71 em dezembro de 2030, pressupondo um CAGR de receita de 5,7% e margens de lucro líquido recuperadas para 9,5%, ambos fundamentados na disciplina de custos já implementada e na inflexão de rendimento esperada à medida que os novos sistemas de gerenciamento de receita, instalados seis a oito semanas antes da chamada de resultados, começarem a direcionar a estratégia comercial em todas as três marcas.

O mercado está avaliando a NCLH como uma operadora quebrada; a trajetória do EBITDA de US$ 2,73 bilhões em 2025 para US$ 3,18 bilhões em 2027 diz o contrário.

As marcas de luxo Regent Seven Seas e Oceania, que registraram em janeiro um aumento de 20% nas reservas em relação ao ano anterior, confirmam que a base de ativos não está prejudicada; apenas a marca de massa Norwegian está com desempenho abaixo do esperado, e Chidsey já substituiu a liderança em gerenciamento de receita, marketing e operações de marca.

O reconhecimento explícito de Chidsey na teleconferência de resultados do quarto trimestre de que a empresa "investiu pouco em tecnologia, recursos de gerenciamento de receita e sistemas voltados para o cliente" é um sinal da administração de que o problema foi diagnosticado e que o capital agora está sendo direcionado para a lacuna certa, e não um desvio.

Um movimento sustentado do petróleo Brent acima de US$ 100 por barril, que esgote o hedge de combustível de 51% da Norwegian para 2026, quebra a orientação do EBITDA de US$ 2,95 bilhões e força outra revisão para baixo, agravando o dano à credibilidade já infligido pela perda de receita do quarto trimestre.

Os ganhos do segundo trimestre de 2026 serão o primeiro teste para saber se o realinhamento comercial de Chidsey está tirando as reservas do fundo do poço; observe a revisão da orientação de rendimento líquido e qualquer atualização do cronograma de abertura do parque aquático Great Stirrup Cay.

Você deve investir na Norwegian Cruise Line Holdings Ltd.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da NCLH e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Norwegian Cruise Line Holdings Ltd. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da NCLH no TIKR gratuitamente →