Principais conclusões:

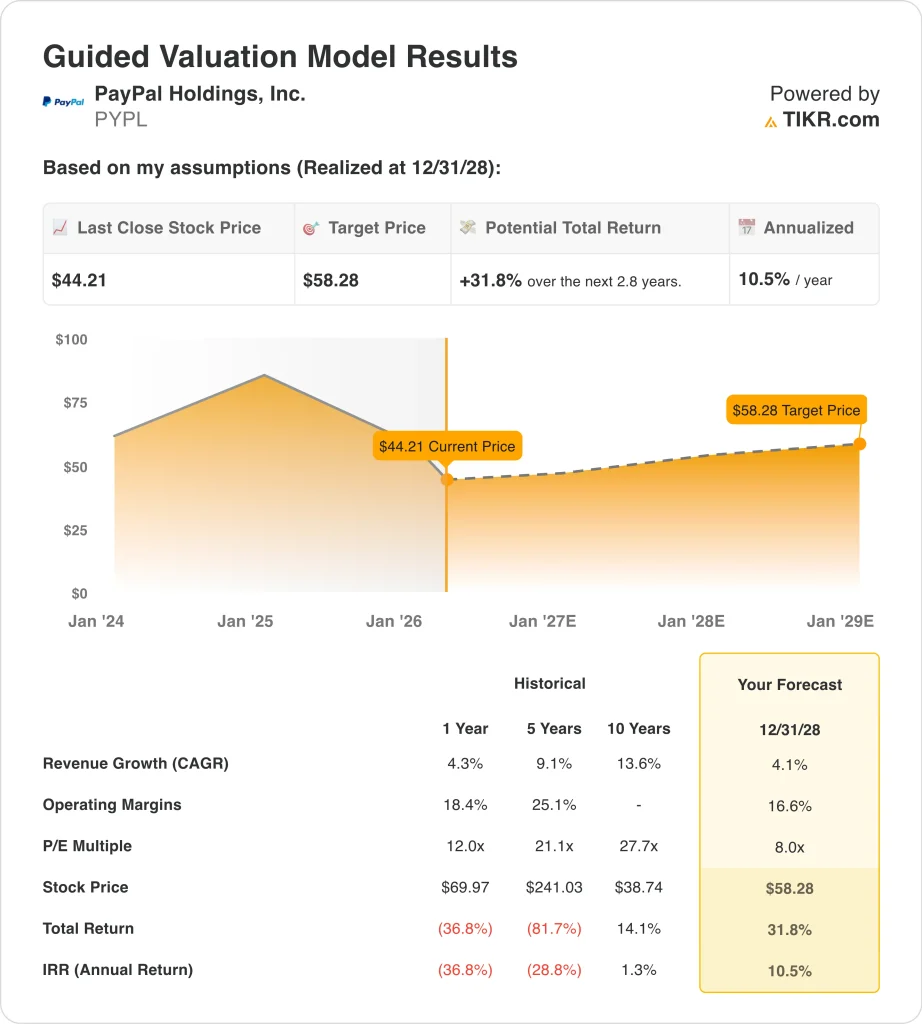

- O preço atual das ações do PayPal, de US$ 44, reflete a desaceleração do crescimento da receita e a pressão contínua em seu negócio de checkout de marca, apesar da melhoria da lucratividade e da forte geração de fluxo de caixa livre.

- O modelo de avaliação aponta para um preço-alvo de US$ 58, o que implica um retorno total de +31,8% e retornos anualizados de 10,5%, impulsionados principalmente por um crescimento modesto da receita e margens estáveis.

- O principal debate para os investidores é se o PayPal pode estabilizar o desempenho do caixa e reacelerar o crescimento, mantendo sua forte eficiência operacional.

O que aconteceu?

PayPal (PYPL) têm estado sob pressão nas últimas semanas, caindo drasticamente após uma combinação de fatores de sentimento fracos e desenvolvimentos específicos da empresa. A empresa foi retirada do índice S&P 100 em 23 de março de 2026, o que pode desencadear a venda passiva de fundos e reduzir a demanda institucional. Esse tipo de fluxo relacionado ao índice geralmente cria uma pressão de preço de curto prazo, mesmo quando os fundamentos permanecem intactos.

Ao mesmo tempo, os investidores estão reagindo às preocupações contínuas em relação ao principal produto de checkout com marca do PayPal, que tem enfrentado a crescente concorrência do Apple Pay e de outras carteiras digitais. Durante sua recente teleconferência de resultados, a administração reconheceu a pressão em todo o seu portfólio de comerciantes de varejo, reforçando as preocupações de que o crescimento em seu segmento de maior margem de lucro esteja diminuindo. Isso é importante porque, historicamente, o checkout com marca gera taxas de aceitação e lucratividade mais altas em comparação com o processamento sem marca.

As preocupações legais e de governança também pesaram sobre o sentimento. Atualmente, o PayPal está enfrentando processos de ação coletiva de títulos vinculados a supostas declarações falsas após uma queda significativa das ações. Embora esses casos estejam em andamento, eles aumentam a incerteza e podem afetar a confiança dos investidores, especialmente durante um período de transição de liderança.

Na frente estratégica, o PayPal introduziu novas iniciativas, como a expansão de sua moeda estável (PayPal USD) e a habilitação de transferências internacionais do Venmo em 90 mercados. Essas medidas destacam os esforços para diversificar o crescimento e expandir seu ecossistema, mas ainda são incipientes em relação à escala de seu negócio principal de checkout. Os investidores parecem estar adotando uma abordagem de esperar para ver se essas iniciativas podem compensar substancialmente a desaceleração do crescimento.

O que o modelo diz sobre as ações da PYPL

Analisamos as ações do PayPal usando uma estrutura de avaliação baseada no crescimento da receita, margens operacionais e múltiplos de ganhos.

Com base em estimativas de crescimento anual da receita de 4,1%, margens operacionais de 16,6% e um múltiplo de P/L de 8x, o modelo projeta que as ações da PYPL poderiam aumentar de US$ 73 para US$ 97 por ação.

Isso representaria um retorno total de 31,8%, ou um retorno anualizado de 10,5% nos próximos 2,8 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da PYPL:

1. Crescimento da receita: 4.1%

A receita do PayPal cresceu de forma constante, mas a uma taxa decrescente nos últimos anos, atingindo mais de US$ 33 bilhões com crescimento de aproximadamente 4,3% no período mais recente. Isso sugere que o negócio está passando para uma fase mais madura. Uma premissa de crescimento de 4,1% reflete a expansão contínua sem pressupor um retorno a níveis de crescimento mais altos. Ela equilibra a estabilidade com as pressões competitivas.

Os fatores de crescimento da empresa incluem a monetização do Venmo, pagamentos corporativos e novos produtos financeiros. Essas áreas proporcionam um aumento incremental, mas ainda não são grandes o suficiente para acelerar significativamente o crescimento geral. Ao mesmo tempo, a concorrência nas carteiras digitais e no checkout continua a pesar sobre o desempenho. Essa combinação sustenta uma perspectiva de crescimento conservadora.

2. Margens operacionais: 16.6%

As margens operacionais do PayPal têm melhorado ao longo do tempo, atingindo aproximadamente 18,7% nos resultados recentes. Entretanto, o modelo pressupõe 16,6% para refletir o reinvestimento potencial e a pressão competitiva sobre os preços. Isso proporciona uma margem de segurança na avaliação. Ele também reconhece que a manutenção das margens máximas pode ser um desafio.

A empresa continua a investir no desenvolvimento de produtos, no envolvimento do cliente e em novas iniciativas. Esses investimentos são necessários para a competitividade de longo prazo, mas podem afetar as margens de curto prazo. Mesmo assim, o PayPal permanece altamente lucrativo em relação aos seus pares. A força da margem é um pilar fundamental do caso de investimento.

3. Múltiplo de P/L de saída: 8x

O modelo aplica um múltiplo de P/L de 8,0x, que está abaixo das médias históricas do PayPal. Isso reflete uma reavaliação estrutural das ações à medida que o crescimento desacelera. Os investidores não estão mais dispostos a pagar múltiplos premium pelo negócio. O múltiplo mais baixo é consistente com um perfil de empresa mais maduro.

Essa premissa é fundamental porque os múltiplos de avaliação têm um grande impacto sobre os retornos. Mesmo com um crescimento estável dos lucros, um múltiplo em declínio pode limitar a vantagem. O modelo, portanto, permanece conservador em suas expectativas. Ele não depende de expansões de múltiplos para gerar retornos.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

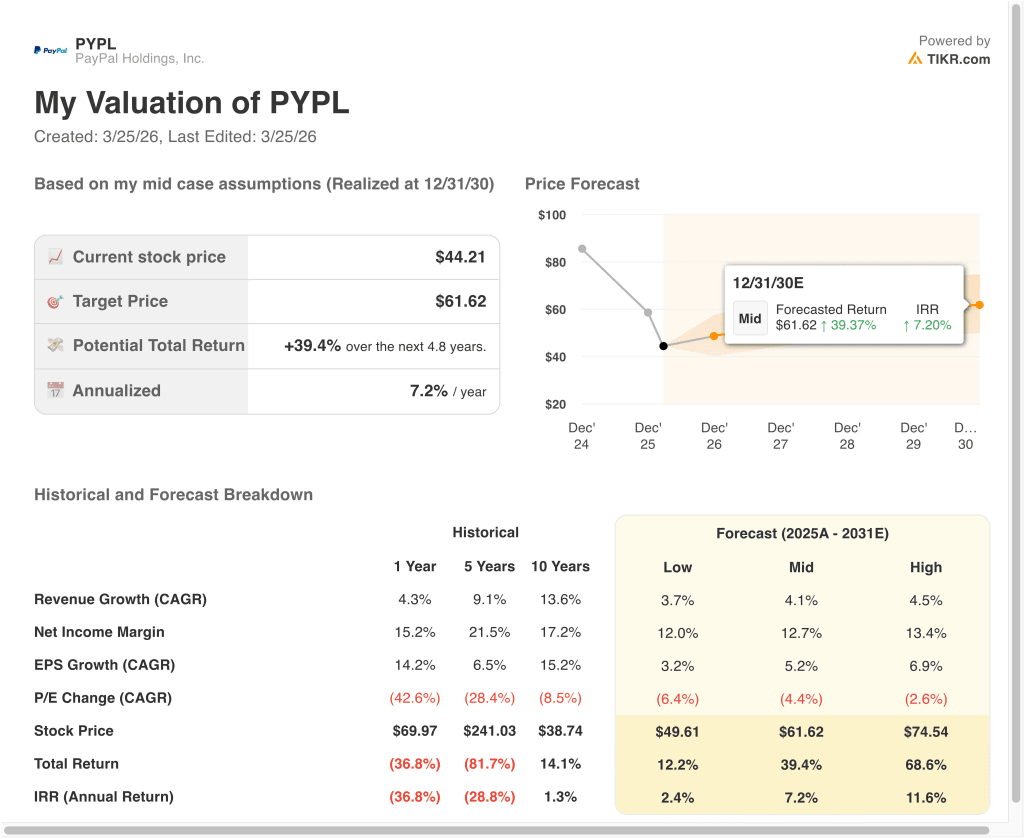

Diferentes cenários para as ações da PYPL até 2028 mostram resultados variados com base no crescimento, nas margens e na avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: crescimento mais lento e pressão contínua no checkout → 2,4% de retornos anuais

- Caso médio: crescimento estável com margens e execução sólidas → 10,5% de retorno anual

- Caso alto: desempenho aprimorado do checkout e monetização mais forte → 11,6% de retorno anual

No caso baixo, o PayPal enfrenta uma pressão contínua em seu negócio principal de checkout e uma adoção mais lenta de novas iniciativas. O crescimento da receita diminui para 3,7%, e as margens caem para 12,0%. As ações atingiram US$ 50, o que implica um retorno total de 12,2% e retornos anualizados de 2,4%. Esse cenário destaca o risco de queda ligado aos desafios de execução e à pressão da concorrência.

No cenário intermediário, o PayPal continua a crescer em um ritmo constante, mantendo a lucratividade. A receita cresce 4,1%, e as margens permanecem estáveis em torno dos níveis atuais. A ação atingiu US$ 58, proporcionando um retorno total de 31,8% e retornos anualizados de 10,5%. Isso reflete um resultado equilibrado em que o negócio tem um desempenho consistente, mas não se reacelera de forma significativa.

No caso de alta, o PayPal poderia apresentar um desempenho mais forte se o checkout com marca se estabilizar e iniciativas mais recentes, como a monetização do Venmo e a expansão internacional, contribuírem de forma mais significativa para o crescimento. O crescimento da receita pode chegar a 4,5%, com as margens melhorando para 13,4% à medida que a execução se fortalece. Nesse cenário, a ação poderia atingir US$ 75, o que implicaria um retorno total de 68,6%. Esse resultado exigiria tanto uma melhoria operacional quanto uma maior confiança dos investidores.

Veja o que os analistas pensam sobre as ações da PYPL neste momento (grátis com TIKR) >>>

Você deve investir na PayPal Holdings, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse PYPL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a PYPL juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações do PayPal em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar do TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!