Principais conclusões:

- A Lululemon está lidando com uma demanda mais fraca na América do Norte, pressão tarifária e incerteza na diretoria, mesmo que o crescimento internacional continue forte.

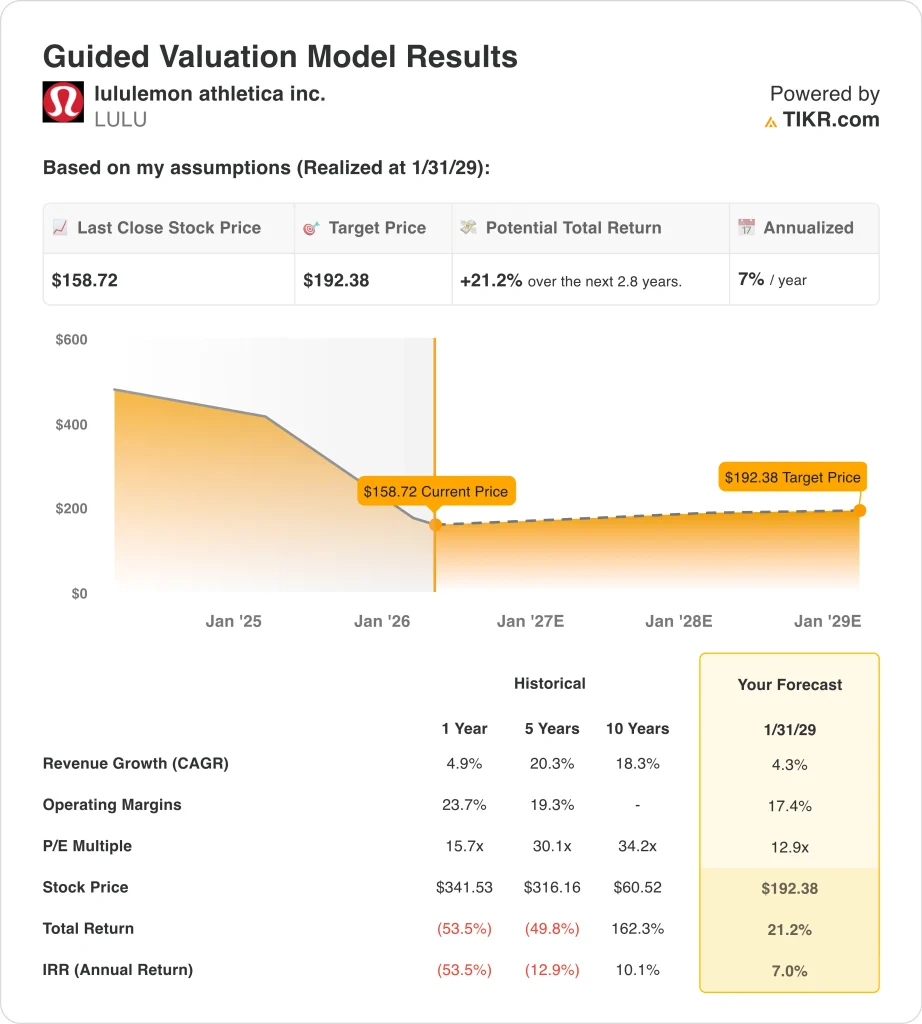

- As ações da LULU poderiam razoavelmente atingir US$ 192 por ação até janeiro de 2029, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 21,2% em relação ao preço atual de US$ 159, com um retorno anualizado de 7,0% nos próximos 2,8 anos.

As ações da Lululemon estão caindo porque os investidores ouviram uma mensagem de cautela exatamente no momento errado. A empresa superou a receita do quarto trimestre, mas sua perspectiva para 2026 ficou abaixo das estimativas de Wall Street e reforçou as preocupações com a desaceleração da demanda. A Reuters informou que as ações caíram depois que a empresa previu receitas e lucros anuais mais suaves, além de sinalizar a pressão tarifária.

O déficit de orientação não foi o único problema. A Lululemon disse que espera um impacto bruto da tarifa de importação dos EUA de cerca de US$ 380 milhões em 2026, acima dos US$ 275 milhões em 2025. Ela também disse que a margem bruta do quarto trimestre caiu 550 pontos-base, incluindo um impacto de 520 pontos-base das tarifas de importação dos EUA.

As tendências da demanda também explicam por que as ações estão precificando mais riscos. No quarto trimestre, a receita das Américas caiu 4%, enquanto a receita internacional aumentou 17% e, no ano inteiro, a receita das Américas caiu 1%, enquanto a receita internacional cresceu 22%. Essa divisão diz aos investidores que a marca global ainda tem crescimento, mas o negócio principal da América do Norte está sob pressão.

A incerteza da diretoria acrescenta outra camada. A empresa ainda está aguardando um CEO permanente, e o fundador Chip Wilson disse que "as deficiências gritantes de governança permanecem", mesmo depois que o diretor principal David Mussafer decidiu não tentar a reeleição.

Essa combinação de orientação mais branda, custos tarifários e pressão sobre a governança é a razão pela qual as ações estão sendo negociadas muito mais perto de sua mínima de 52 semanas do que de sua máxima.

O que o modelo diz sobre as ações da LULU

Analisamos o potencial de alta das ações da Lululemon usando premissas de avaliação baseadas em seu crescimento mais lento da receita, margens ainda saudáveis e um múltiplo de lucros muito menor do que os investidores estavam dispostos a pagar nos anos anteriores.

Com base em estimativas de crescimento anual da receita de 4,3%, margens operacionais de 17,4% e um múltiplo P/L normalizado de 12,9x, o modelo projeta que as ações da Lululemon poderiam subir de US$ 159 para US$ 192 por ação até janeiro de 2029.

Isso representaria um retorno total de 21,2%, ou um retorno anualizado de 7,0% nos próximos 2,8 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da LULU:

1. Crescimento da receita: 4.3%

A Lululemon aumentou a receita em 4,9% em 2025, chegando a US$ 11,1 bilhões, mas a administração orientou um crescimento de receita de apenas 2% a 4% em 2026. A América do Norte continuou sendo o ponto fraco, enquanto o crescimento internacional permaneceu forte.

Isso torna razoável uma suposição de receita de 4,3%. Ela se aproxima da perspectiva da administração para 2026 e reflete um crescimento mais lento do que o apresentado pela empresa nos últimos cinco e dez anos. Ela também pressupõe que o impulso internacional ajuda a compensar as vendas mais fracas na América do Norte.

2. Margens operacionais: 17.4%

A margem operacional da Lululemon caiu de 23,7% em 2024 para 19,9% em 2025, uma vez que a margem bruta foi reduzida e o lucro operacional caiu 11,8%. A margem operacional do quarto trimestre também caiu para 22,3%, de 28,9% no ano anterior.

A premissa de margem de 17,4% do modelo é cautelosa. Com base nas estimativas de consenso dos analistas, presumimos que as margens permaneçam abaixo dos níveis de pico recentes, uma vez que as tarifas, o risco de remarcação de preços e a venda mais fraca de produtos de preço total continuam a pressionar a lucratividade. Essa é uma visão mais conservadora do que simplesmente extrapolar as margens anteriores.

3. Múltiplo P/E de saída: 12,9x

A Lululemon está sendo negociada a cerca de 12,9x NTM P/E e 12,0x LTM P/E, o que está muito abaixo dos múltiplos mais altos que o mercado deu à ação durante seus anos de crescimento mais forte. O modelo orientado usa o mesmo múltiplo de saída de 12,9x.

Isso é importante porque essa avaliação não pressupõe que as ações retornem a um múltiplo premium. Em vez disso, ela pressupõe que a Lululemon continue sendo negociada em um múltiplo de ganhos mais modesto, a menos que o crescimento e o impulso da marca melhorem substancialmente. É por isso que mesmo uma recuperação no preço ainda leva a retornos anualizados de apenas um dígito médio no modelo.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da LULU até 2031 mostram resultados variados com base na demanda da América do Norte, recuperação de margem e níveis de avaliação (essas são estimativas, não retornos garantidos):

- Caso baixo: a América do Norte continua fraca, e as margens permanecem sob pressão → 1,2% de retorno anual

- Caso médio: o crescimento internacional compensa a fraqueza e as margens se estabilizam → 7,5% de retorno anual

- Caso alto: O impulso do produto melhora e a lucratividade se recupera mais rapidamente → 9,7% de retorno anual

Mesmo no caso conservador, as ações da LULU oferecem retornos positivos apoiados por sua marca forte, altas margens brutas e balanço patrimonial quase líquido.

Mas o modelo também mostra por que o mercado continua hesitante. A Lululemon ainda precisa provar que a América do Norte pode se recuperar, que as margens podem se estabilizar e que a incerteza quanto à liderança não prejudicará a marca.

Veja o que os analistas pensam sobre as ações da LULU neste momento (grátis com TIKR) >>>

Você deve investir na lululemon athletica?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a LULU e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a LULU juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da lululemon athletica em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!