Principais estatísticas das ações da Booking Holdings

- Preço atual: US$ 159,68

- Preço-alvo (médio): ~$322

- Meta de rua: ~$224

- Potencial de retorno total: ~102%

- TIR anualizada: ~16% / ano

- Reação dos lucros: +0.35% (4/28/26)

- Redução máxima: -33.75% (5/15/26)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Booking Holdings (BKNG) teve um ano de 2026 muito difícil. As ações atingiram um drawdown máximo de -33,75% em 15 de maio, caindo de uma alta de US$ 233,58 em 52 semanas para US$ 150,14, quando o conflito no Oriente Médio forçou a administração a cortar a orientação para o ano inteiro. O mercado está tratando esse corte de orientação como evidência de danos estruturais.

O CEO Glenn Fogel, falando na 54ª Conferência Anual de Tecnologia, Mídia e Comunicações Globais do J.P. Morgan, em 20 de maio, argumentou de forma contundente que o mercado está com o diagnóstico errado.

O corte na orientação que assustou os investidores

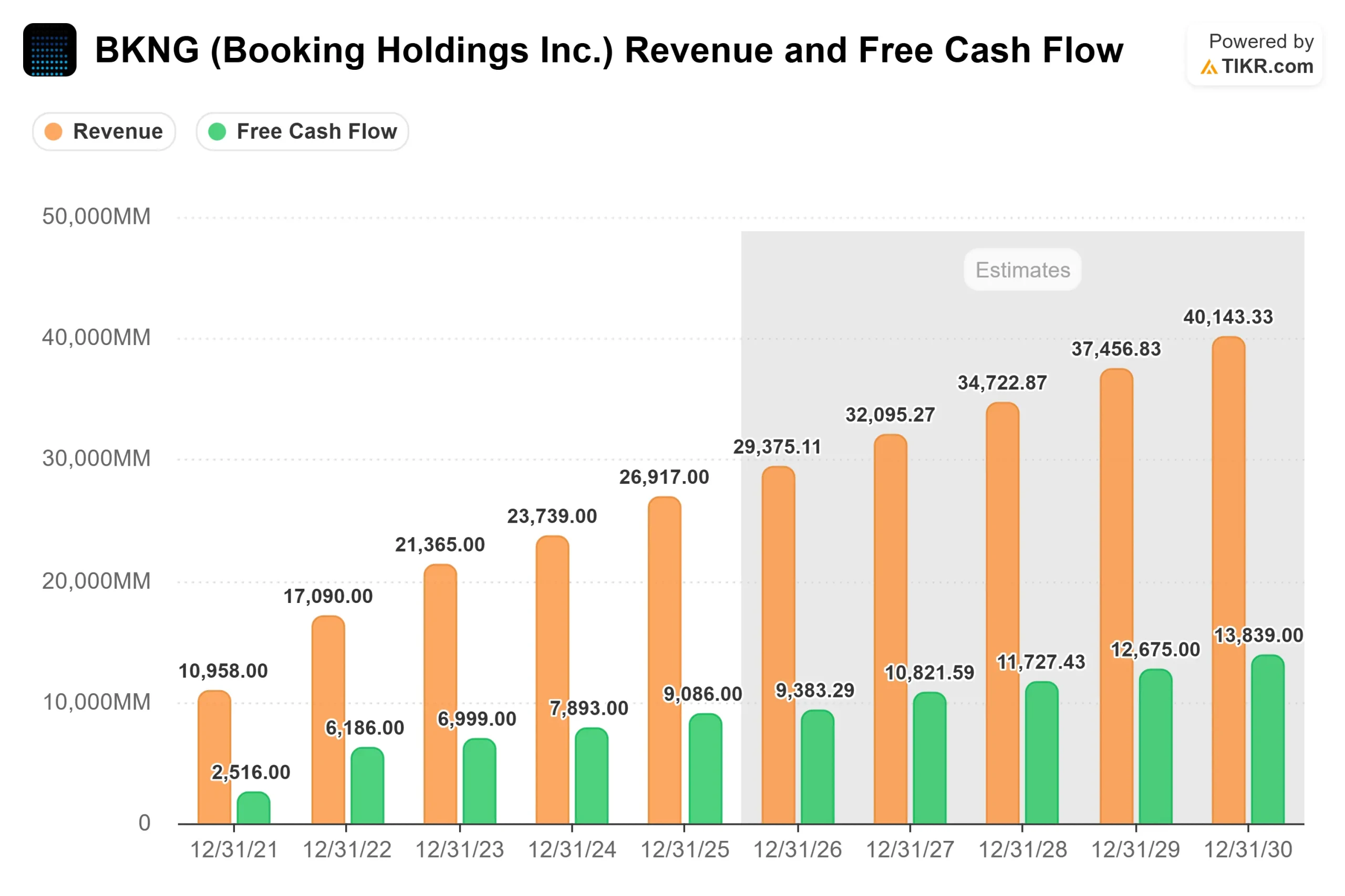

Em 28 de abril, a Booking divulgou uma receita de US$ 5,53 bilhões no primeiro trimestre de 2026, um aumento de 16% em relação ao ano anterior, e superou todas as principais métricas. O lucro por ação ajustado ficou em US$ 1,14, em comparação com o consenso de US$ 1,08, e o EBITDA ajustado de US$ 1,29 bilhão superou as estimativas em 3,47%, de acordo com os dados de Beats & Misses da TIKR. Em seguida, a orientação chegou.

A administração cortou a orientação de crescimento da receita para o ano inteiro, de dois dígitos baixos para um dígito alto, com o crescimento do número de noites em quartos no segundo trimestre orientado para apenas 2% a 4%. A reação da ação em um dia, em 28 de abril, foi de um discreto +0,35%, mas as vendas continuaram. Em 11 de maio, as ações caíram mais 5,57% depois que a empresa revisou ainda mais sua perspectiva e emitiu 1,9 bilhão de euros em novas notas seniores. O JPMorgan reduziu seu preço-alvo de US$ 224 para US$ 208, mantendo a classificação Overweight.

O impacto real do conflito sobre os negócios subjacentes, no entanto, é mais contido do que o movimento das ações implica. O CFO Ewout Steenbergen divulgou na teleconferência do primeiro trimestre que a situação no Oriente Médio reduziu o crescimento do número de diárias em aproximadamente 2 pontos percentuais. Sem isso, os pernoites teriam crescido aproximadamente 8%, acima do limite superior da orientação. O negócio em si não está quebrando.

Veja as estimativas históricas e futuras das ações da Booking Holdings (é grátis!) >>>

Três coisas que Fogel disse e que os investidores precisam ouvir

Fogel não veio para o JPMorgan para gerenciar as expectativas de orientação. Ele veio para construir o caso de longo prazo, e três partes dessa conversa se destacam.

O vento estrutural favorável das viagens está intacto. Fogel apontou para cerca de 4 bilhões de pessoas em todo o mundo que ainda não podem se dar ao luxo de viajar, chamando-as de um impulsionador de demanda de várias décadas. Ele também observou que aproximadamente um terço das reservas globais de viagens ainda são feitas fora dos canais digitais, o que significa que a mudança secular para o on-line está longe de ser concluída. "No longo prazo, as viagens sempre foram, no passado, e acredito absolutamente que sempre serão, no futuro, um setor em crescimento", disse ele. "Elas excederam o PIB global em 1% a 2% por muito, muito tempo."

A IA é uma vantagem competitiva, não uma ameaça. Um dos maiores temores que impulsionaram a venda do BKNG em 2026 foi o de que ferramentas de IA como o ChatGPT desintermediassem as OTAs (agências de viagens on-line), permitindo que os viajantes fizessem reservas diretamente por meio de grandes modelos de linguagem. A posição de Fogel é o oposto. A vantagem de dados da Booking, 1,3 bilhão de diárias reservadas nos últimos 12 meses, cria modelos de IA e de aprendizado de máquina que melhoram com a escala. "Por sermos os maiores, por termos a maior quantidade de dados, o mais importante na IA é ter dados a partir dos quais você pode treinar modelos. É um volante que continua girando mais rápido", disse ele. Ele também confirmou que 65% dos visitantes da Booking.com agora chegam diretamente, um número que ele quer aumentar ainda mais. A personalização por meio do programa de fidelidade Genius cria vantagens de preços que nenhuma plataforma de terceiros pode replicar, porque os dados subjacentes permanecem exclusivos.

O investimento continua durante a recessão. Fogel disse explicitamente que não recuaria no investimento em produtos por causa da volatilidade de curto prazo. Ele apontou para 2020, quando a Booking ainda gerou cerca de US$ 900 milhões em EBITDA durante o pior ano já registrado em viagens, em sua própria caracterização, porque os gastos com marketing de desempenho são dimensionados automaticamente com a demanda. Essa flexibilidade estrutural significa que a empresa pode manter o investimento em IA e Connected Trip, independentemente da aparência do segundo trimestre.

Connected Trip: a história do crescimento ainda está sendo escrita

A Connected Trip é o esforço da Booking para evoluir de uma plataforma de acomodações para um ecossistema completo de viagens, abrangendo voos, carros, restaurantes e atividades no destino. As transações conectadas cresceram a uma taxa de dez por cento no primeiro trimestre e agora representam uma porcentagem baixa de dois dígitos do total de transações da Booking.com, de acordo com as observações de Fogel sobre o JPMorgan. Os volumes de passagens aéreas cresceram 28% de um ano para o outro no último trimestre, e Fogel disse que, excluindo os volumes domésticos chineses da Ctrip.com, a Booking pode agora ser classificada como a maior vendedora de passagens aéreas de terceiros em todo o mundo.

O espaço em branco à frente é substancial. Fogel descreveu a integração com o OpenTable como mal iniciada: A Booking sabe que um hóspede está hospedado em um hotel em Mayfair, o OpenTable conhece suas preferências gastronômicas, mas nenhuma recomendação personalizada de restaurante flui entre os dois atualmente. Quando essa conexão é construída, ela cria monetização em verticais que ainda não existem nos números. "Estamos muito longe de onde estaremos", disse ele.

A BKNG está subvalorizada em US$ 159?

A comunidade de analistas não abandonou a ação. Os dados de Street Targets da TIKR mostram 24 compras, 6 superações e 7 retenções entre os 37 analistas que cobrem a BKNG, com zero sub-relações ou vendas. O preço-alvo de consenso é de US$ 224,41, o que implica em uma alta de cerca de 40% em relação ao preço atual. A meta mais otimista das ruas é de US$ 298.

Com relação à avaliação, o cenário é igualmente convincente quando se considera o corte na orientação. A BKNG é negociada a 11,38xNTMEV/EBITDA, abaixo dos 13,95x da Airbnb e abaixo da média do grupo de pares de 13,53x na página de concorrentes da TIKR, apesar de ter margens brutas de 87% e uma diversificação geográfica significativamente maior. Com base no fluxo de caixa livre, o MC/FCF NTM da BKNG de 11,72x está bem abaixo da média de 19,76x do grupo de pares, de acordo com os dados do TIKR, o que significa que os investidores estão obtendo um rendimento substancial do fluxo de caixa enquanto aguardam a normalização das condições.

O cenário de baixa é real. A orientação para o segundo trimestre de crescimento de 2% a 4% no número de pernoites é uma desaceleração acentuada, e a recuperação para o ano inteiro que a Booking está modelando depende do gerenciamento da resolução de conflitos, o que, por si só, não pode ser garantido. A pressão regulatória europeia aumenta a incerteza: a AGCM da Itália lançou uma investigação formal sobre o programa Preferred Partner da Booking.com em abril de 2026, examinando se os níveis de comissão dos hotéis influenciam as classificações de busca. A Booking está cooperando.

O que torna a BKNG diferente de uma história típica de corte de orientação é a qualidade por trás do ruído: um ROIC LTM de 93,6%, margens brutas de 87% e uma contagem de ações reduzida em mais de 40% desde 2014. Os dados de surpresa de lucros da TIKR mostram que a Booking superou as estimativas de EPS ajustado em quatro dos últimos cinco trimestres relatados.

Veja como a Booking Holdings se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 159,68

- Preço-alvo (médio): ~$322

- Potencial de retorno total: ~102%

- TIR anualizada: ~16% / ano

O modelo de caso médio TIKR, com um ponto final de previsão de 31 de dezembro de 2030, projeta aproximadamente US$ 322 por ação, cerca de 102% de retorno total a partir de hoje e uma TIR anualizada de aproximadamente 16% ao ano.

Dois impulsionadores do CAGR da receita sustentam o modelo: expansão geográfica em mercados pouco penetrados, especialmente nos EUA e na Ásia, e adoção da Connected Trip em voos, carros e serviços no destino. O cenário médio pressupõe um CAGR de receita de cerca de 8% até 2030 e margens de lucro líquido que se expandem para aproximadamente 31% em relação aos 26,9% atuais, uma vez que o aumento do tráfego direto reduz os gastos com marketing de desempenho por reserva.

O cenário alto atinge aproximadamente US$ 681 até 2030, com um crescimento de receita de cerca de 9% e margens de lucro líquido de aproximadamente 32%, o que implica um retorno total de aproximadamente 327%. O cenário baixo, com cerca de 7% de crescimento da receita e margens de aproximadamente 29%, ainda projeta aproximadamente US$ 400. O modelo usa um P/E CAGR decrescente de aproximadamente -4%, o que significa que os retornos são impulsionados pelo crescimento dos lucros e não pela expansão do múltiplo, uma suposição conservadora.

O principal risco é um conflito no Oriente Médio que se estende até o segundo semestre de 2026, o que forçaria outra revisão da orientação. O risco secundário é uma ação regulatória europeia que limita a capacidade da Booking.com de praticar preços para grupos fechados de usuários por meio de programas Genius e de parceiros preferenciais.

Conclusão

O próximo ponto de inflexão são os lucros do segundo trimestre de 2026, previstos para o final de julho. O crescimento do número de diárias igual ou superior a 4% do limite superior da orientação, com qualquer sinal da administração de que os cancelamentos do segundo semestre estão se estabilizando, prejudicaria diretamente o cenário de baixa. Um crescimento igual ou inferior ao piso de 2%, ou uma nova revisão da orientação, provavelmente empurrará as ações para sua mínima de 52 semanas, de US$ 150,14.

Uma empresa com margens brutas de 87%, um ROIC LTM de 93,6% e 30 classificações Buy e Outperform não se mantém indefinidamente em 11x o EBITDA futuro. O final de julho dirá aos investidores se a recuperação está dentro do planejado.

Você deve investir na Booking Holdings?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Booking Holdings e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Booking Holdings juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Booking Holdings no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!