Principais dados sobre as ações da Apple

- Preço atual: US$ 275,15

- Queda máxima (1 ano): 13,82% (30 de março de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Apple Inc. (AAPL) acabou de fazer algo que quase nunca faz, e o mercado a puniu por isso. Em 25 de junho de 2026, a empresa aumentou os preços no meio do ciclo em todas as suas linhas de Mac, iPad, produtos para casa e Vision Pro, e as ações caíram 6,12%, fechando a US$ 275,15 — o pior desempenho em um único dia desde abril de 2025.

Essa reação é importante porque as ações da Apple não costumam ser voláteis. Elas registraram apenas uma outra oscilação superior a 5% no último ano; portanto, uma queda de 6% indica que o mercado considera isso um fato concreto.

Um aumento de preços no meio do ciclo é raro. A Apple normalmente absorve os custos dos componentes ou espera por um novo lançamento para redefinir os preços. Fazer isso agora é interpretado pelos pessimistas como prova de que a escassez de memória para IA está reduzindo as margens mais rapidamente do que a Apple consegue administrar. Os otimistas veem uma empresa com poder de precificação suficiente para repassar os custos diretamente aos clientes. A questão que o mercado ainda não consegue responder é qual das duas visões é verdadeira.

O que a Apple realmente fez

Os aumentos foram específicos e globais. O MacBook Neo subiu US$ 100, passando para US$ 699; o MacBook Air de 512 GB deu um salto de US$ 200, chegando a US$ 1.299; e o iPad Air de 128 GB subiu para US$ 749. Os preços do iPhone permaneceram inalterados, um sinal de que a Apple está protegendo seu produto de maior volume antes do lançamento da nova linha ainda este ano.

A causa é a expansão da IA. Os fabricantes de memória estão redirecionando sua capacidade para os chips de alta largura de banda usados em servidores de IA, que geram margens mais elevadas do que a memória comum em celulares e laptops. Isso deixa menos oferta para dispositivos de consumo, justamente quando a Apple precisa de mais memória para executar IA no próprio dispositivo.

O que dá peso a essa história é que a administração já previa isso. Nos materiais de relações com investidores da empresa, referentes à teleconferência de 30 de abril, o CEO Timothy Cook afirmou: “após o trimestre de junho, acreditamos que os custos de memória terão um impacto cada vez maior em nossos negócios”. O aumento de 25 de junho é a primeira medida tomada em resposta a esse alerta, e é por isso que o mercado interpretou isso como uma confirmação, e não como uma surpresa.

Veja estimativas históricas e futuras para as ações da Apple (É grátis!) >>>

Por que a reação pode ter sido exagerada

A queda pressupõe que preços mais altos destruam a demanda. Os próprios resultados da Apple indicam o contrário. A mesma escassez de memória já estava presente no último trimestre, mas a receita cresceu 17%, atingindo um recorde no trimestre encerrado em março de US$ 111,2 bilhões, com o iPhone apresentando alta de 22% e a divisão de Serviços atingindo um recorde histórico. A satisfação dos clientes com a família do iPhone 17 foi avaliada em 99% pela 451 Research. Essa não é uma base de clientes que se intimida com um aumento de US$ 200.

A análise das margens é mais tranquila do que o que as manchetes sugerem. O segmento de Serviços da Apple apresenta uma margem bruta de 76,7%, o dobro da margem de 38,7% dos produtos. Como os Serviços crescem mais rapidamente do que o hardware, cada novo dólar gerado por eles traz aproximadamente o dobro do lucro de um dólar proveniente do hardware. Essa composição é a razão pela qual a margem total da empresa ainda atingiu 49,3%, mesmo com a queda na margem de produtos. O diretor financeiro Kevan Parekh disse aos analistas que os custos com memória são “parcialmente compensados pelo benefício do estoque acumulado”, o que significa que a Apple comprou antecipadamente e ganhou tempo.

A pressão, porém, é real. Os preços da memória e do armazenamento quadruplicaram nos últimos três trimestres, de acordo com a Counterpoint Research. Cook chamou isso de “inundação que ocorre uma vez a cada cem anos” em uma entrevista ao Wall Street Journal em 17 de junho, dizendo que nunca tinha visto nada parecido em 40 anos. Essa linguagem indica que a Apple espera que a pressão dure.

A valorização é o verdadeiro risco, não a perda de clientes. A Apple é negociada a um P/L NTM de 30,20x, um claro prêmio em relação a concorrentes do setor de hardware como a Samsung, com 4,08x, e a Lenovo, com 7,71x de EV/EBITDA NTM, contra uma mediana do setor próxima a 7,85x. A Apple justifica esse prêmio com uma base instalada de 2,5 bilhões de dispositivos e um portfólio de serviços que nenhum concorrente consegue igualar. Mas um múltiplo de prêmio deixa menos margem para absorver uma queda na margem do que uma ação mais barata deixaria.

Veja como a Apple se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

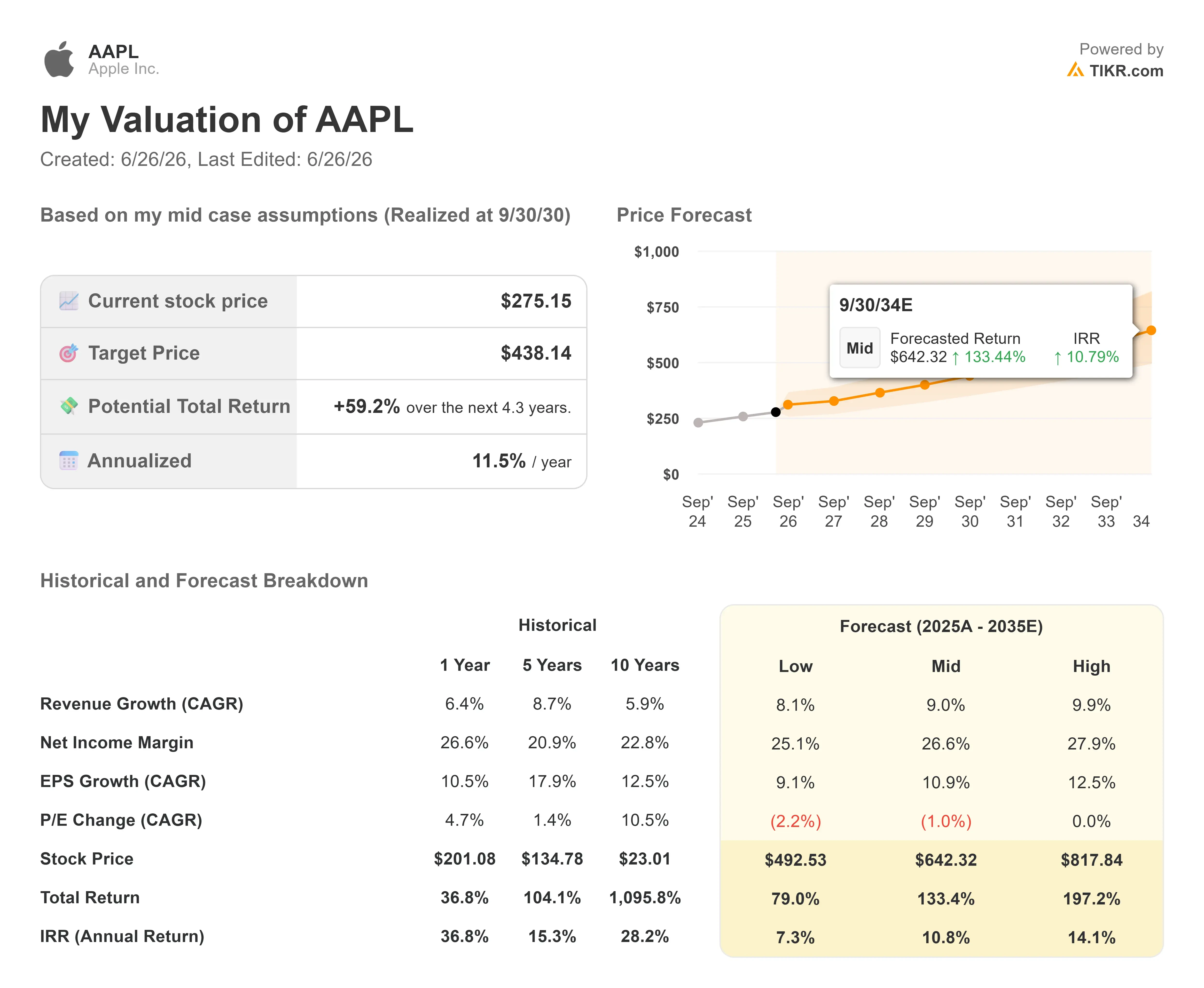

Análise avançada do modelo TIKR

- Preço atual: US$ 275,15

- Preço-alvo (médio): ~US$ 440

- Retorno total potencial: ~59%

- TIR anualizada: ~11,5%/ano

O cenário intermediário do TIKR (realizado em 30/09/30) se baseia em estimativas de consenso, em vez de uma reavaliação otimista. Conforme observado acima, esse resultado do modelo de ~$440 representa um valor justo para cinco anos, distinto da média de curto prazo do mercado, de ~$315.

A CAGR da receita do cenário intermediário, de cerca de 9%, baseia-se em dois fatores: a monetização dos serviços em uma base de 2,5 bilhões de dispositivos e a demanda constante por substituição do iPhone ao longo do ciclo da Apple Intelligence. O fator determinante para a margem é o mix de serviços, mantendo a margem de lucro líquido próxima a 27%. O principal risco é que os custos com memória subam mais do que o esperado, empurrando as margens para abaixo dos 47,5% a 48,5% previstos para junho. Em resumo, o lado positivo é a manutenção do poder de fixação de preços e a absorção da pressão pelos serviços (cenário otimista próximo a US$ 818); o lado negativo é uma demanda mais fraca e uma compressão do múltiplo (cenário pessimista próximo a US$ 493, com uma TIR de 7%).

Conclusão

Fique de olho em um número em 30 de julho de 2026: a margem bruta total da empresa. A Apple projetou 47,5% a 48,5%, já incorporando custos mais altos de memória. Se ficar dentro ou acima dessa faixa, os aumentos de preço estão funcionando, e a queda de 6% parece exagerada. Abaixo de 47,5%, os pessimistas terão sua primeira evidência concreta de que a “inundação centenária” está afetando os lucros mais rapidamente do que a Apple consegue contornar. O aumento de preços mostrou que a Apple defenderá suas margens. Julho revelará se isso funcionou.

Você deve investir na Apple?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Apple e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Apple junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Apple no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!