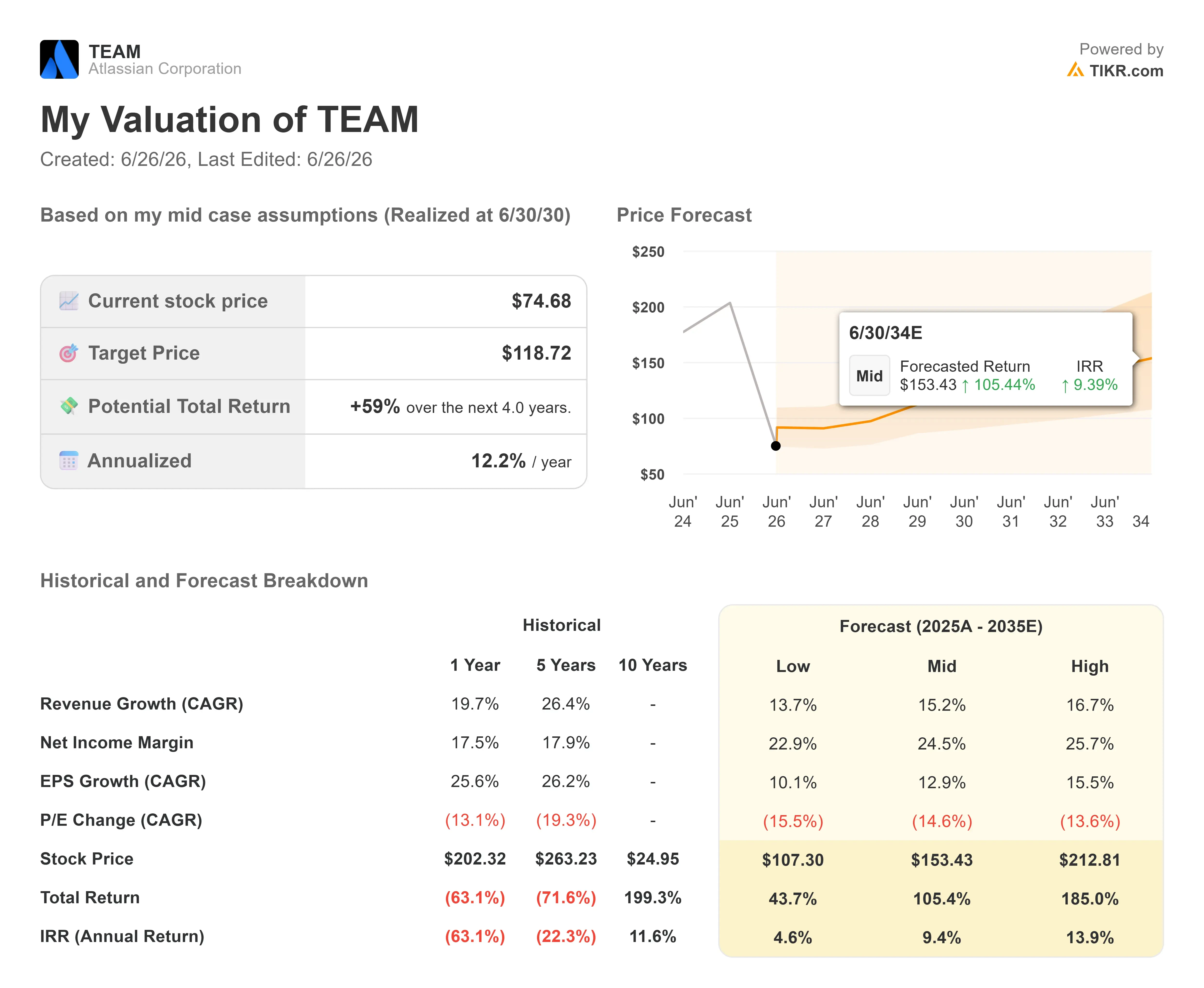

Principais dados sobre as ações da Atlassian

- Preço atual: US$ 74,68

- Preço-alvo da TIKR (médio): ~US$ 119

- Preço-alvo do mercado (média): ~US$ 140

- Retorno total potencial (médio): ~59%

- TAR anualizada (média): ~12%/ano

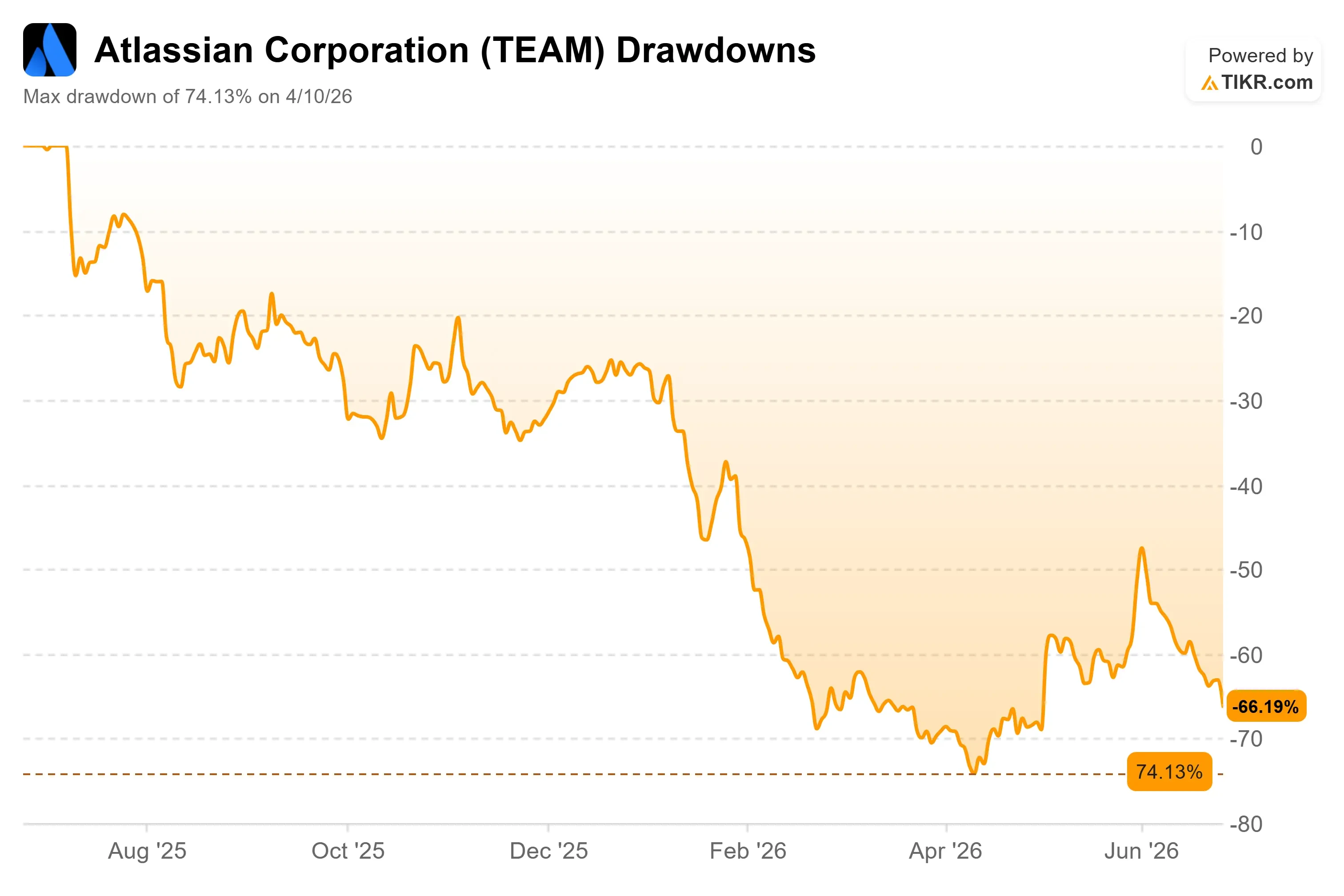

- Queda máxima: 74,13% (10 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

Por que as ações da Atlassian caíram?

Atlassian (TEAM) fechou a US$ 74,68 em 25 de junho, com queda de 8,42% no dia, e quase nada disso foi culpa da empresa. Não houve revisão para baixo das projeções, nem rebaixamento de classificação, nem falha em nenhum produto. As ações foram afetadas por uma onda generalizada de vendas no setor de software e IA, à medida que os investidores realizavam lucros e reavaliavam as valorizações exageradas do setor de tecnologia. Para uma ação que já estava próxima de sua mínima de 52 semanas, de US$ 56,01, o momento foi doloroso.

Essa é a tensão com a qual vale a pena conviver. A Atlassian está 74% abaixo de seu pico, mas acaba de apresentar o melhor trimestre operacional de sua história. O mercado está tratando uma empresa que está em franca aceleração como se estivesse em colapso. A questão para os investidores é simples: o medo é em relação à empresa ou ao setor em que ela atua?

O medo em relação ao setor tem um nome. O “SaaSpocalypse” — que se refere à onda de vendas em 2026 de ações de software por assinatura, motivada pelo receio de que agentes de IA substituam as licenças por usuário — atingiu duramente todas as empresas que cobram por usuário. A Atlassian está bem no meio do raio de ação dessa onda.

Veja estimativas históricas e futuras para as ações da Atlassian (É grátis!) >>>

Um trimestre que mostrou o contrário

Em seu relatório do terceiro trimestre fiscal de 2026, a Atlassian registrou receita de US$ 1.786,97 milhões, superando o consenso em 5,24%, e as ações subiram 29,58% em reação a isso. Em seguida, o mercado de software como um todo recuperou a maior parte dessas perdas.

A tese pessimista é que a IA substitui as licenças que a Atlassian vende. O trimestre mostrou o contrário. Os clientes adicionaram usuários, e o modelo baseado em licenças continuou a crescer. Martin Lam, responsável pelas relações com investidores na Atlassian, afirmou na Mizuho Technology Conference, em 10 de junho, que a força da nuvem veio das vendas cruzadas para o pacote Teamwork Collection e da “expansão de licenças dentro do Jira principal”. A durabilidade das licenças é exatamente o que os pessimistas dizem que a IA deveria destruir.

O contra-argumento à disrupção da IA é um produto, não um slogan. Lam destacou o Teamwork Graph, a camada de conhecimento que mapeia quem trabalha em quê em toda a organização. Em uma demonstração da empresa, o mesmo prompt de programação conectado a esse gráfico proporcionou “resultados 48% melhores com 44% menos uso de tokens”. O argumento: a IA sem contexto organizacional é mais fraca, e a Atlassian detém esse contexto. Seu assistente Rovo agora ultrapassa 5 milhões de usuários ativos mensais, com o consumo de créditos crescendo 20% mês a mês.

Onde ainda reside o risco

A Atlassian não é barata em termos de lucros convencionais. Ela é negociada a um P/L dos últimos 12 meses (LTM) próximo a 90x, pois o lucro GAAP é escasso, pressionado pela gestão da remuneração baseada em ações, que foi sinalizada para moderar. Com base no fluxo de caixa livre futuro, a situação parece muito mais razoável, com um índice de capitalização de mercado para fluxo de caixa livre de 9x nos próximos 12 meses (NTM), em comparação com cerca de US$ 2,04 bilhões em fluxo de caixa livre alavancado esperado nos próximos 12 meses.

Em comparação com as empresas do setor, o desconto é difícil de ignorar. A Atlassian é negociada a um EV/EBITDA NTM de 9,2x, abaixo da média do setor de software de 13,3x e da mediana de 10,7x, com a ServiceNow em 13,8x e a Salesforce em 8,9x. Uma empresa cuja receita cresce na faixa dos altos 10% a baixos 20%, mas cujo preço está abaixo do da maioria das concorrentes de crescimento mais lento, aponta para um desconto decorrente da disrupção da IA, e não um desconto baseado nos fundamentos. Se esse desconto é justo ou não, é o cerne do debate.

O risco real está no negócio de data centers. Ele enfrenta um crescimento negativo no próximo ano, à medida que mudanças contábeis antecipam a receita de licenças e o produto se aproxima do fim de sua vida útil, previsto para março de 2029. É por isso que a administração introduziu a ARR(receita recorrente anual) de assinaturas como um indicador mais preciso dos resultados contábeis. Ela acelerou de 20% para 23% nos últimos três trimestres divulgados.

Veja como a Atlassian se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 74,68

- Preço-alvo (médio): ~US$ 119

- Retorno total potencial: ~59%

- TIR anualizada: ~12%/ano

Dois fatores impulsionadores de receita sustentam o cenário médio: a expansão do número de licenças no Jira principal e a venda cruzada para as coleções Teamwork e Service, de preço mais elevado, nas quais o Jira Service Management é agora um negócio com ARR de mais de US$ 1 bilhão, crescendo a uma taxa superior a 30%. O fator que impulsiona a margem é a alavancagem operacional, à medida que o crescimento de P&D e do quadro de funcionários se modera, elevando a margem de lucro líquido em direção aos 24,5% do cenário intermediário do modelo. O principal risco é que a IA reduza a demanda por licenças mais rapidamente do que a venda cruzada e o Rovo possam compensar.

Se as migrações e a monetização da IA derem certo, o cenário otimista aponta para cerca de US$ 213 até meados de 2030, próximo a uma TIR de 14%. Se o impacto negativo dos data centers se agravar e o crescimento do número de licenças estagnar, o cenário pessimista fica em torno de US$ 107, acima do preço atual, mas com um retorno muito menor.

Conclusão

O próximo teste real será a divulgação dos resultados do quarto trimestre fiscal, em 6 de agosto. Fique de olho na ARR (receita recorrente anual) das assinaturas. Manter-se em 23% ou acima confirmaria que os fundamentos estão se acelerando, independentemente do ruído em torno dos data centers, fazendo com que a liquidação de junho pareça ter sido motivada apenas pelo sentimento do mercado. Uma queda para 20% ou menos, acompanhada de orientações fracas para a nuvem, daria aos pessimistas sua primeira evidência real de que a IA está afetando o número de assentos. Até lá, as ações são negociadas sob o medo de que seus próprios números continuem se contradizendo.

Você deve investir na Atlassian?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Atlassian e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Atlassian junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Atlassian no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!