유나이티드 소포 서비스 재고에 대한 주요 통계

- 6개월 실적: 35%

- 52주 범위: $82 ~ $124

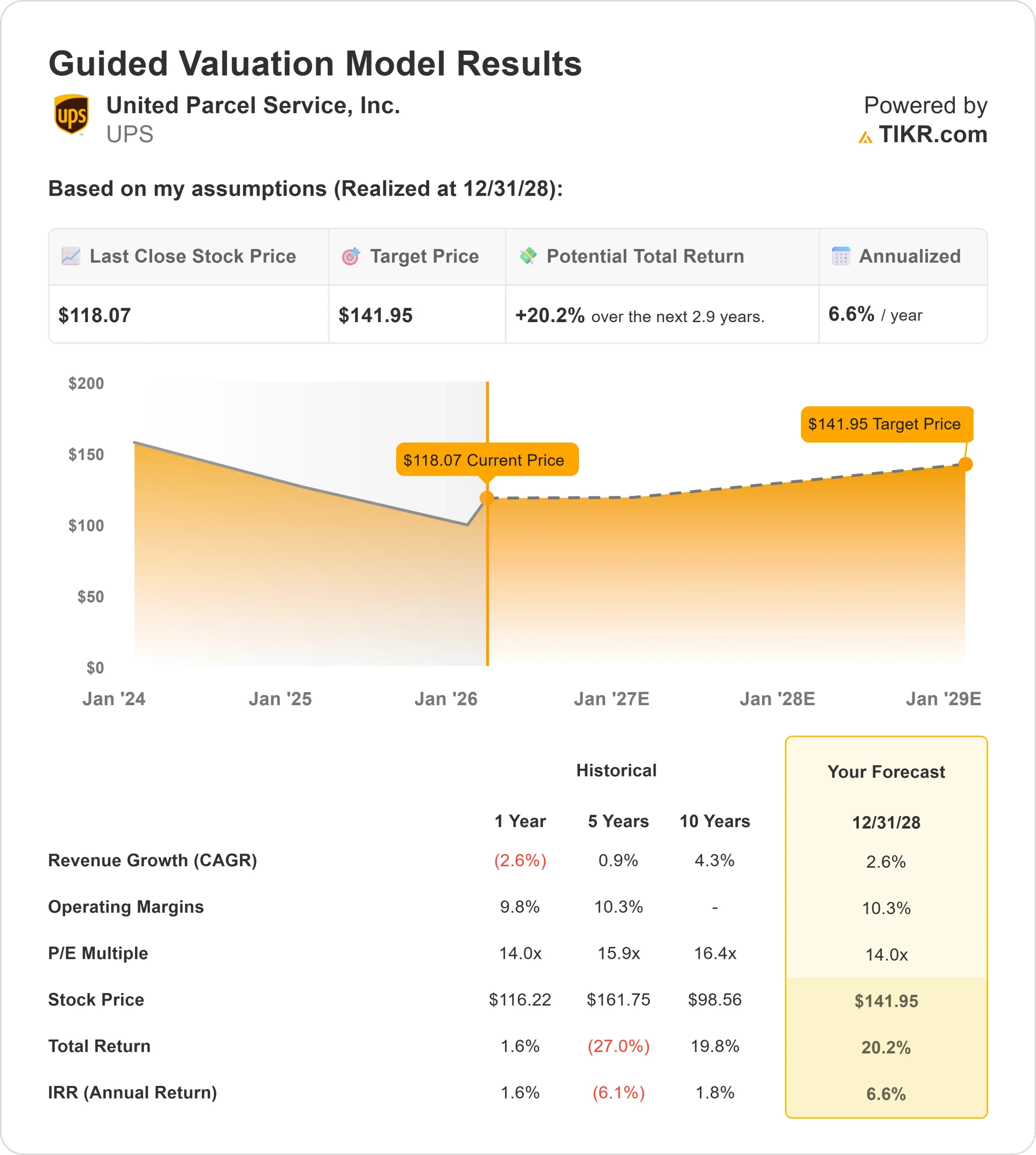

- 밸류에이션 모델 목표가: $142

- 내재 상승 여력: 20%

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간의 애널리스트 예측으로 United Parcel Service와 같은 인기 주식의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

유나이티드 택배 서비스 의 주가는 지난 6개월 동안 약 35% 급등했으며, 최근 투자자들이 수익 품질 개선, 공격적인 비용 구조조정, 2026년 마진에 대한 명확한 가시성 확보에 반응하면서 주당 118달러에 가까운 가격에 거래되고 있습니다.

주가는 52주 최고가인 124달러를 밑돌고 있지만 저점인 82달러를 훨씬 상회하고 있어 의미 있는 투자심리 회복을 반영하고 있습니다.

경영진이 가격 규율을 유지하고 믹스를 개선하면서 아마존 글라이드 다운 전략의 마지막 단계를 설명하면서 랠리가 가속화되었습니다.

4분기 실적은 기대치를 상회했으며, 투자자들은 USPS Ground Saver 전환 및 차량 현대화와 관련된 단기적인 전환 비용에도 불구하고 마진을 안정화할 수 있다는 자신감을 얻었습니다.

이번 분기에 UPS는 245억 달러의 매출, 29억 달러의 영업이익, 11.8%의 영업이익률, 2.38달러의 조정 EPS를 기록했습니다.

CEO Carol Tomé는 "기대치를 뛰어넘는" 실적을 달성했으며, 2025년에 35억 달러의 비용을 절감하고 하루 약 100만 개의 아마존 물량을 줄였다고 밝혔습니다.

경영진은 2026년 매출을 약 897억 달러, 연결 영업이익률은 약 9.6%로 예상하며 내년의 기대치를 더욱 명확하게 제시했습니다.

기관 포지셔닝도 지속적인 참여도를 보였습니다. 웰스프론트 어드바이저스는 18.6% 증가한 98,676주, 약 824만 달러, 오펜하이머 앤 코는 14.7% 증가한 79,078주, 약 6605만 달러, 어드바이저스 자산운용은 11.1% 증가한 293,909주, 약 2455만 달러 상당의 지분을 보유하게 되었습니다.

기관 투자자들은 이제 UPS의 60.26%를 소유하고 있으며, 주가 반등에 기관의 강력한 참여가 강화되고 있습니다.

애널리스트의 United Parcel Service 성장 전망 및 목표 주가 보기(무료) >>>

유나이티드 택배 서비스는 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 2.6%

- 영업 마진: 10.3%

- Exit P/E 배수: 14배

매출 성장은 급격한 확장을 추구하기보다는 볼륨 리셋에서 마진 회복으로 전환하는 성숙한 물류 네트워크를 반영합니다.

2025년에 887억 달러의 수익을 창출한 후 엔터프라이즈, 중소기업, 헬스케어, 국제 부문 믹스가 개선되면서 점진적으로 재건될 것으로 예상됩니다.

이는 향후 수익이 공격적인 배송량 증가보다 수익 품질, 가격 책정력, 운영 효율성에 더 크게 좌우된다는 견해를 뒷받침합니다.

마진 확장이 여전히 핵심 동력입니다. UPS는 현재 9%에 가까운 EBIT 마진을 기록하고 있으며, 밸류에이션 프레임워크에서는 자동화가 확장되고 아마존 물량이 네트워크에서 빠져나가고 USPS 아웃소싱으로 구조적 배송 비용이 낮아지면서 10.3%까지 개선될 것으로 가정하고 있습니다.

자동화는 구조적 이점을 제공합니다. 120개 이상의 시설이 자동화되어 있으며, 이러한 시설의 개당 비용은 기존 건물보다 약 28% 낮게 운영되고 있습니다.

지속적인 자동화 구축과 건물 폐쇄는 전체 물동량이 소폭 유지되더라도 생산성을 향상시킬 수 있습니다.

헬스케어 물류는 또한 고마진 믹스를 지원합니다. 글로벌 헬스케어 포트폴리오는 2025년 112억 달러의 수익을 창출했으며, 콜드체인 및 복합 물류 확장이 지속되면서 UPS는 구조적으로 매력적인 부문에서 입지를 다지고 있습니다.

개당 매출 성장은 이러한 논지를 뒷받침합니다. 4분기에 미국의 개당 매출은 전년 대비 8.3% 증가하여 지속적인 가격 규율과 믹스 개선을 보여주었습니다.

이러한 입력을 바탕으로 밸류에이션 모델은 목표 주가를 142달러로 추정하며, 이는 총 상승 여력이 약 20%, 연간 수익률은 약 6.6%로 현재 수준에서 저평가된 것으로 보입니다.

2026년까지의 실적은 국내 물량 안정화, 아마존 하락에 따른 비용 조정 개선, 지속적인 자동화 도입, 헬스케어 믹스 확대 등이 반영될 것으로 보입니다. 개당 수익이 계속해서 개당 비용을 앞지른다면 운영 레버리지가 더욱 강화될 수 있습니다.

현재 수준에서 UPS는 저평가된 것으로 보이며, 향후 실적은 대량 성장보다는 마진 회복, 수익 품질, 네트워크 효율성에 의해 좌우될 것입니다.

기업의 공정가치를 즉시 추정해 보세요(TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가 (무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.