ISRG 주식에 대한 주요 통계

- 지난 달 실적: -14%

- 52주 범위: $425 ~ $609

- 밸류에이션 모델 목표가: $705

- 내재 상승 여력: 45%

TIKR의 새로운 가치 평가 모델을 사용하여 5 년간의 분석가 예측을 통해 Intuitive Surgical과 같은 좋아하는 주식의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

인튜이티브 서지컬 의 주가는 지난 30일 동안 약 14% 하락했으며, 최근 투자자들이 실적 후 배수 압축, 내부자 매도 공시, 대형주 성장주 전반에 걸친 광범위한 밸류에이션 압박에 반응하면서 주당 486달러 근처에서 거래되고 있습니다. 주가는 견조한 영업 실적에도 불구하고 펀더멘털 약화보다는 투자 심리와 포지셔닝을 반영하며 하락했습니다.

주가가 하락한 것은 실적이 호조를 보였음에도 불구하고 투자자들이 실적 발표 후 주가수익비율이 높은 종목에서 이탈하면서 실적 실망보다는 밸류에이션 압박으로 이어진 것이 주된 원인이었습니다. 매출은 19% 증가한 28억 7,000만 달러, 총 시술 건수는 18% 증가했으며, 비공식 주당순이익은 2.53달러를 기록했습니다.

CEO Dave Rosa는 2025년은 인튜이티브에게 "강력한 한 해"였으며, 연간 매출이 21% 증가한 101억 달러, 다빈치 시술 건수가 약 18% 증가한 310만 건 이상을 기록했다고 말했습니다.

4분기 반복 매출은 20% 증가한 23억 달러로 전체 매출의 81%를 차지하며 소모품 중심 모델의 강점을 강조했습니다.

기관 투자자들의 포지셔닝은 엇갈렸습니다. DDD 파트너스는 약 246만 달러에 해당하는 5,504주로 지분을 746.8% 늘렸고, 베르데 서비코스 인터내셔널은 약 1,507만 달러로 112.5%의 지분을 늘렸습니다.

같은 기간 동안 프로스페라 파이낸셜 서비스는 13,590주를 매각하여 지분을 65.8% 줄였고, 마크 브로시우스 수석 부사장이 4,500주를 246만 달러에 매각하는 등 내부자들은 지난 90일 동안 총 3,189주, 약 3,080만 달러에 달하는 주식을 매각했습니다.

최근의 주가 하락에도 불구하고 기관 투자자들은 총 83.64%의 Intuitive Surgical 주식을 보유하고 있습니다. 경영진은 2026년 다빈치 시술 성장률을 13%에서 15%로, 예상 관세 영향을 순익의 약 1.2%로 포함하여 총 마진을 67%에서 68%로 예상하여 주가 하락에도 불구하고 지속적인 수익 확대에 대한 기대감을 강화했습니다.

Intuitive Surgical에 대한 애널리스트의 성장 전망 및 목표 주가 보기(무료) >>>

인튜이티브 서지컬은 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 13.8%

- 영업 마진: 38.7%

- Exit P/E 배수: 48.5배

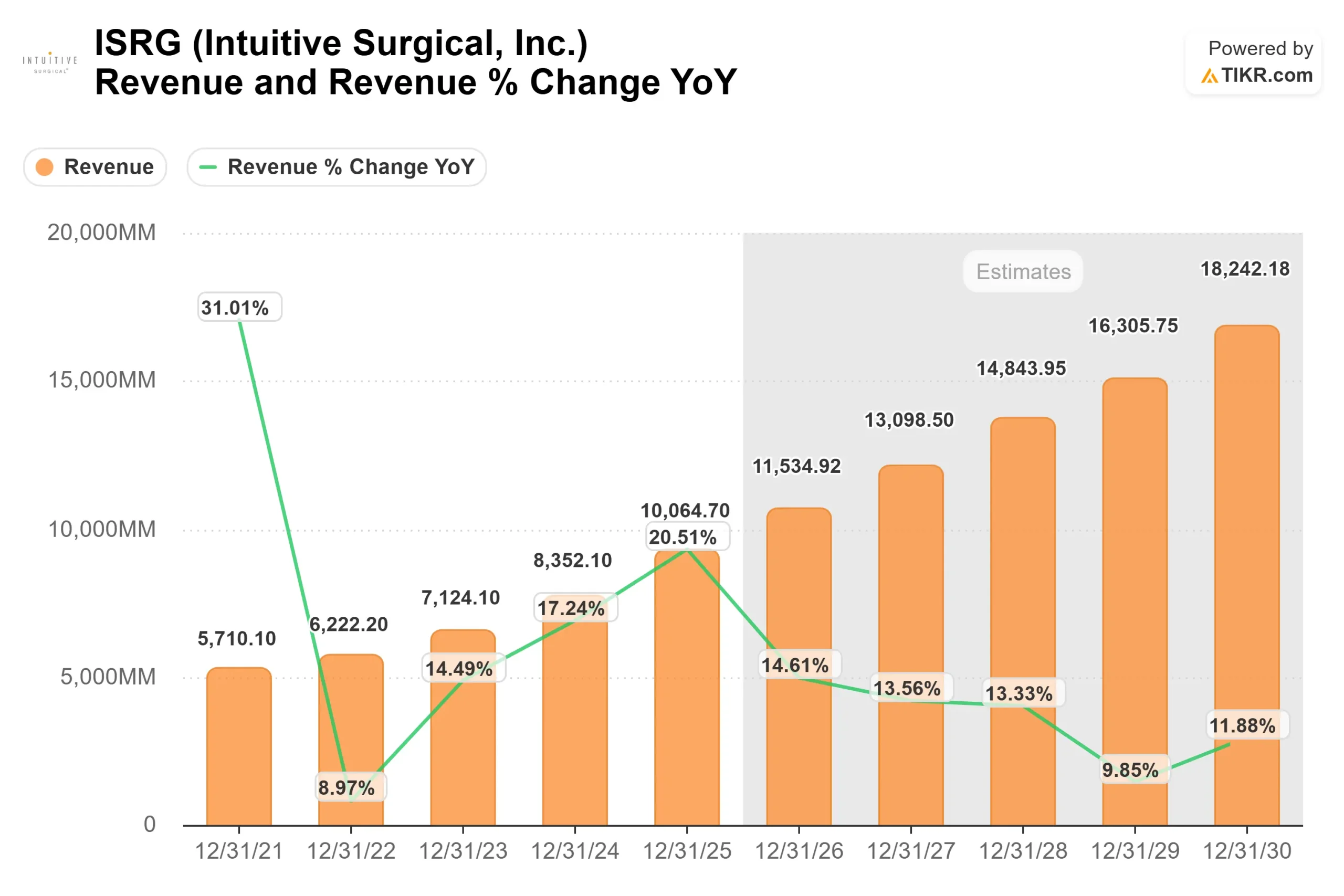

매출 성장은 일반 수술 및 해외 시장 전반의 시술 건수 확대와 다빈치 5의 지속적인 도입에 의해 뒷받침됩니다.

애널리스트는 2025년 매출 10,064.7백만 달러에서 2028년 매출은 14,843.95백만 달러에 달할 것으로 예상하며, 이는 13.8%에 가까운 혼합 CAGR과 일치합니다.

시술 성장은 4분기 매출의 81%를 차지한 반복적인 기기 및 액세서리 매출을 견인하기 때문에 핵심적인 역할을 합니다.

설치 기반이 확장되고 활용도가 증가함에 따라 수익이 효율적으로 확장되고 운영 레버리지가 강화됩니다.

추가 성장 동력으로는 다빈치 5의 FDA 승인에 따른 심장 시술로의 확장, 4분기 78% 성장한 SP 플랫폼 모멘텀 지속, 4분기 44% 성장한 이온 시술, 리퍼브 XiR 시스템을 사용한 외래 수술 센터로의 침투 등이 있습니다.

2026년 중반부터 일본에서 로봇 보험 적용이 확대될 가능성을 포함한 국제적인 환급 개발은 미국 외 지역의 시술 성장을 더욱 뒷받침할 수 있습니다.

이러한 입력값을 바탕으로 모델은 목표 주가를 704.61달러로 추정하여 현재 가격인 485.84달러에서 약 45%의 상승 여력이 있음을 시사합니다.

486달러에 가까운 현재 수준에서 Intuitive Surgical은 저평가된 것으로 보이며, 향후 실적은 시스템 배치 주기에만 의존하기보다는 지속적인 시술 성장, 반복적인 매출 확대, 해외 진출, 플랫폼 혁신, 지속적인 운영 레버리지에 의해 주도될 것으로 보입니다.

회사의 공정 가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가(무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.