브리스톨마이어스스퀴브 주식의 주요 통계

- 지난 주 실적: 3%

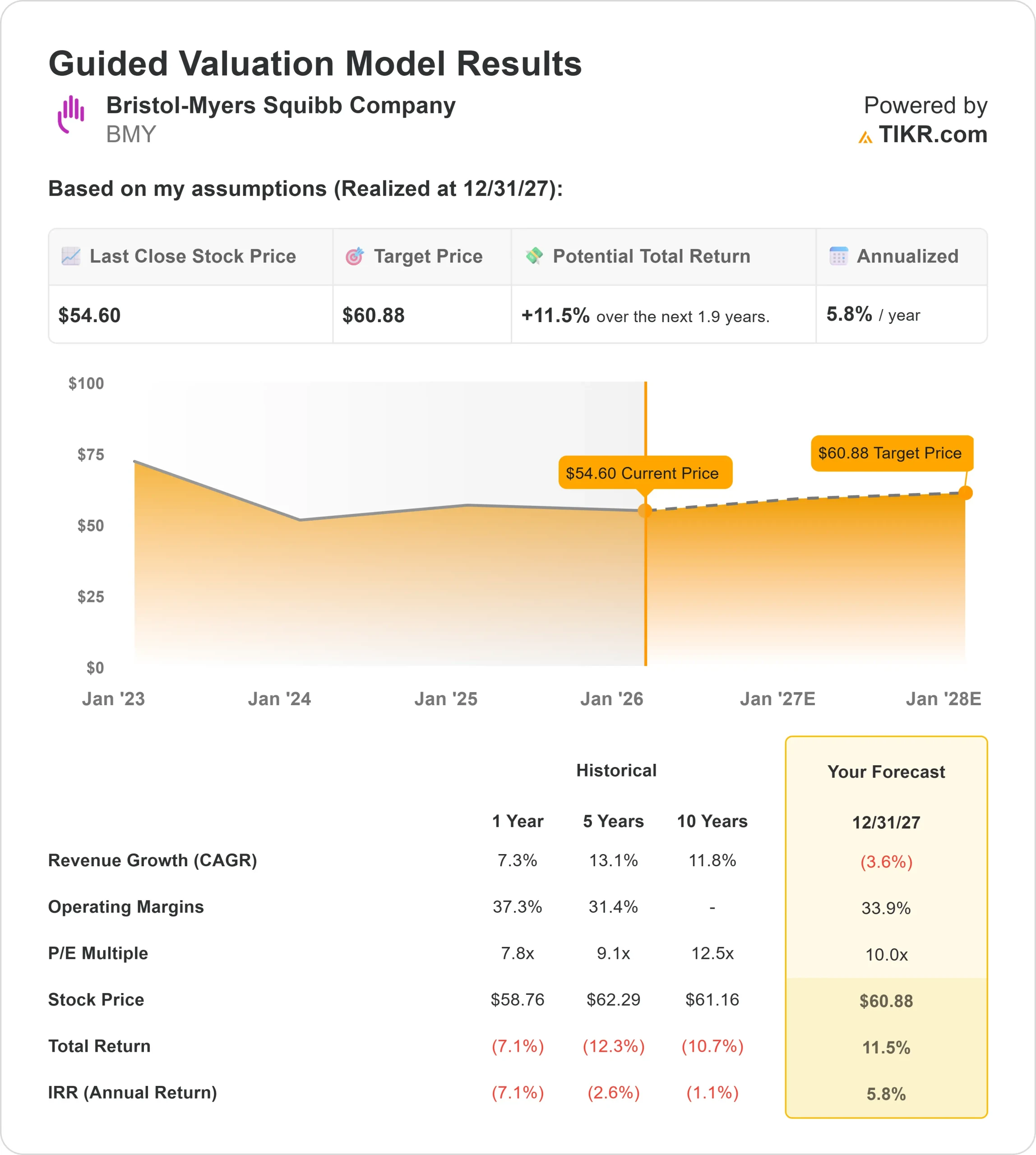

- 52주 범위: $43~$63

- 밸류에이션 모델 목표가: $61

- 내재 상승 여력 : 11.5 년 동안 1.9 %

TIKR의 새로운 밸류에이션 모델(무료)을 사용하여 애널리스트의 5년 예측을 통해 브리스톨마이어스스퀴브와 같이 좋아하는 주식의 가치를 평가하세요 >>>.

무슨 일이 있었나요?

브리스톨-마이어스 스퀴브 회사 의 주가는 지난 한 주 동안 약 3% 상승하여 대부분의 세션에서 상승세를 보였으며 최근 단기 범위의 상단에 가까운 $56 근처에서 마감했습니다.

이러한 움직임은 최근 저점 위에서 주가가 안정화되면서 조용한 상승세를 이어갔습니다.

투자자들이 대형 기관 보유자들의 지속적인 매수에 반응하면서 주가가 상승했고, 이는 현재 수준에서 하방 위험이 지지되고 있다는 자신감을 강화했습니다.

최근 제출된 서류에 따르면 뱅가드 그룹은 지분을 1.8% 늘렸고 찰스 슈왑 인베스트먼트 매니지먼트는 16.8% 늘려 특허 만료와 매출 성장 둔화에도 불구하고 장기 투자자들의 확신이 커지고 있음을 보여줬습니다.

지오드 캐피털 매니지먼트가 보유 지분을 늘리고, 아메리프라이즈 파이낸셜이 지분을 추가하고, 노르헤스 은행이 약 16억 달러 상당의 신규 투자를 시작하는 등 추가적인 기관 활동도 지원을 더했습니다.

현재 기관 투자자와 헤지펀드는 브리스톨마이어스스퀴브 주식의 약 76%를 보유하고 있으며, 52주 최고가인 약 63달러 이하에서 거래되고 있음에도 불구하고 강력한 후원을 보여주고 있습니다.

전반적으로 주간 상승은 단일 헤드라인에 대한 반응이라기보다는 기관의 축적에 따른 밸류에이션 중심의 매수가 반영된 결과입니다.

이러한 움직임은 시장이 다가오는 실적과 회사 전략에 대한 추가 업데이트를 앞두고 있는 상황에서 소유권 데이터와 인지된 하방 지지력이 어떻게 브리스톨마이어스스퀴브 주가의 상승을 도울 수 있는지 보여주었습니다.

애널리스트의 브리스톨-마이어스 스퀴브 성장 전망 및 목표가 보기(무료) >>>

브리스톨-마이어스 스퀴브는 저평가되어 있나요?

밸류에이션 모델 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): (3.6%)

- 영업 마진: 33.9

- Exit P/E 배수: 10.0x

이러한 입력값을 바탕으로 모델은 목표 주가를 61달러로 추정하며, 이는 향후 1.9년간 최근 수준에서 총 11.5%의 상승 여력이 있음을 의미합니다.

내년 실적은 비용 관리, 파이프라인 실행, 새로운 치료제의 기여를 통해 주요 의약품 손실로 인한 매출 압박을 얼마나 효과적으로 상쇄하느냐에 따라 결정될 것으로 보입니다.

마진 성과는 여전히 핵심적인 지지대로 남아 있는데, 이는 엄격한 비용 관리와 제조 효율성이 탑 라인이 압박을 받는 상황에서도 견고한 영업 수익성을 계속 뒷받침하고 있기 때문입니다.

종양학, 면역학, 심혈관 프로그램 전반에 걸친 파이프라인 마일스톤과 규제 결정은 브리스톨-마이어스가 안정화되고 궁극적으로 성장세로 돌아설 수 있을지에 대한 중요한 신호로 남을 것입니다.

최근 인수 이후 배당금을 지원하고 레버리지를 관리하기 위해 노력하고 있는 만큼 잉여 현금 흐름의 지속성도 중요합니다.

브리스톨-마이어스 스퀴브는 현재 수준에서 저평가된 것으로 보이며, 향후 몇 년간 큰 폭의 밸류에이션 재설정보다는 마진, 파이프라인 진행 상황, 현금 창출에 대한 꾸준한 실행에 더 큰 상승 여력이 있습니다.

회사의 공정 가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가 (무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.