Atlassian 주식의 주요 통계

- 이번 주 실적: -10%

- 52주 범위: $75 ~ $296

- 현재 가격: $76

Atlassian 주식에 무슨 일이 있었나요?

올해 들어TEAM 가치의 47%를 지워버린 부문 전반의 AI 중단 매도가 같은 주에 CFO 전환 발표 및 광범위한 기관의 소프트웨어 이탈과 충돌하면서, Atlassian(TEAM)은 어제 75.98달러로 마감하여 이번 주 10% 하락하고 52주 최저치인 75.01달러보다 불과 센트 위에 머물러 있습니다.

2월 18일 Atlassian이 3월 30일부로 은퇴하는 Joe Binz의 후임으로 James Chuong을 차기 CFO로 임명하면서 주가의 2월 하락 압력은 더욱 심해졌고, S&P 500 소프트웨어 및 서비스 지수가 연초 대비 19% 하락하고 같은 세션에서 90% 이상의 소프트웨어 구성 요소가 하락하면서 최악의 순간에 이르렀습니다.

그러나 매도세 속에서도 Atlassian은 사상 최대 운영 분기 실적을 달성하여 처음으로 클라우드 매출이 10억 달러를 돌파하고, 전년 대비 RPO가 44% 성장하여 38억 달러를 달성했으며, 9개월 만에 Teamwork 컬렉션 시트가 100만 개를 돌파했습니다.

하지만 시장은 3분기 연속 120%를 상회하는 NRR, 전년 대비 2배 가까이 증가한 100만 달러 이상의 ACV 거래 규모, 고객 워크플로우를 적극적으로 확장하는 5백만 명의 월간 활성 사용자 등을 무시한 채 Atlassian을 고성장 엔터프라이즈 소프트웨어 컴포저에서 AI 혁신 대상으로 공격적으로 가격을 다시 책정하고 있습니다.

CEO 겸 공동 창립자인 Michael Cannon-Brookes는 2026 회계연도 2분기 실적 발표에서 "44%에 달하는 RPO가 3분기 연속으로 성장하고 가속화되는 것은 고객으로부터 정말 환상적인 신뢰의 표시"라며 2027, 2028, 2029년까지 다년 계약을 체결한 고객들이 Atlassian 플랫폼에 전념하고 있다고 말했습니다.

특히 모건 스탠리의 수석 미국 주식 전략가인 마이클 윌슨은 2월 19일에 "매력적인 진입 시점"을 제공하는 주식 중 하나로 Atlassian을 구체적으로 언급하면서 AI 파괴에 대한 우려가 너무 앞서 나가고 있으며 견고한 펀더멘털을 가진 장기 소프트웨어 이름에 불균형적으로 불이익을 주고 있다고 주장했습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 TEAM 주식에 대한 평가

10% 폭락한 75.98달러와 52주 최저치보다 불과 센트 높은 가격에도 불구하고, LinkedIn의 베테랑 제임스 추옹이 CFO로 자리를 옮기고 2027 회계연도까지 20% 이상의 매출 CAGR을 재확인한 Atlassian은 감정이 아닌 실행이 결정적인 요소가 되는 미래 스토리를 만들어냈습니다.

분기 매출 10억 달러를 돌파한 클라우드 비즈니스와 3분기 연속 38억 달러로 가속화된 RPO에 힘입어 2026 회계연도 매출이 63억 7000만 달러(전년 대비 +22.2%), 정상화 EPS가 4.76달러(전년 대비 +29.4%)로 예상되는 등 펀더멘털 사례에 주목할 필요가 있습니다.

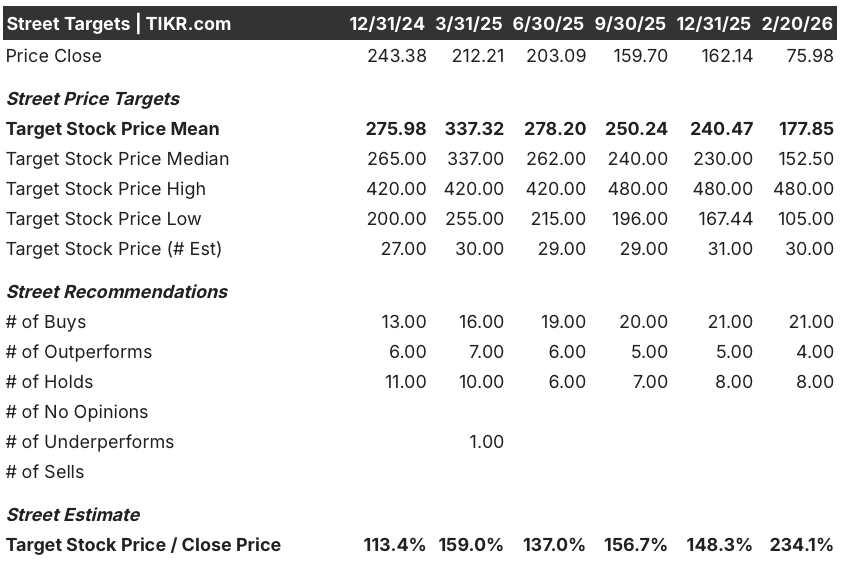

월스트리트는 2026년 2월 20일 현재 21건의 매수 의견과 4건의 아웃퍼폼 의견, 8건의 보류 의견과 0건의 매도 의견으로 회복 논리를 확고히 지지하고 있으며, 평균 목표가인 177.85달러는 현재 종가인 75.98달러에서 무려 134.1%의 상승 여력이 있음을 시사합니다.

목표 스프레드는 현재 가격보다 38% 높은 105.00달러의 약세 시나리오부터 2027 회계연도까지 Atlassian이 AI 수익화 및 엔터프라이즈 확장 로드맵을 완전히 실행해야 하는 480.00달러의 강세 시나리오에 이르기까지 얼마나 많은 것이 걸려 있는지를 강조합니다.

밸류에이션 모델은 무엇을 말하나요?

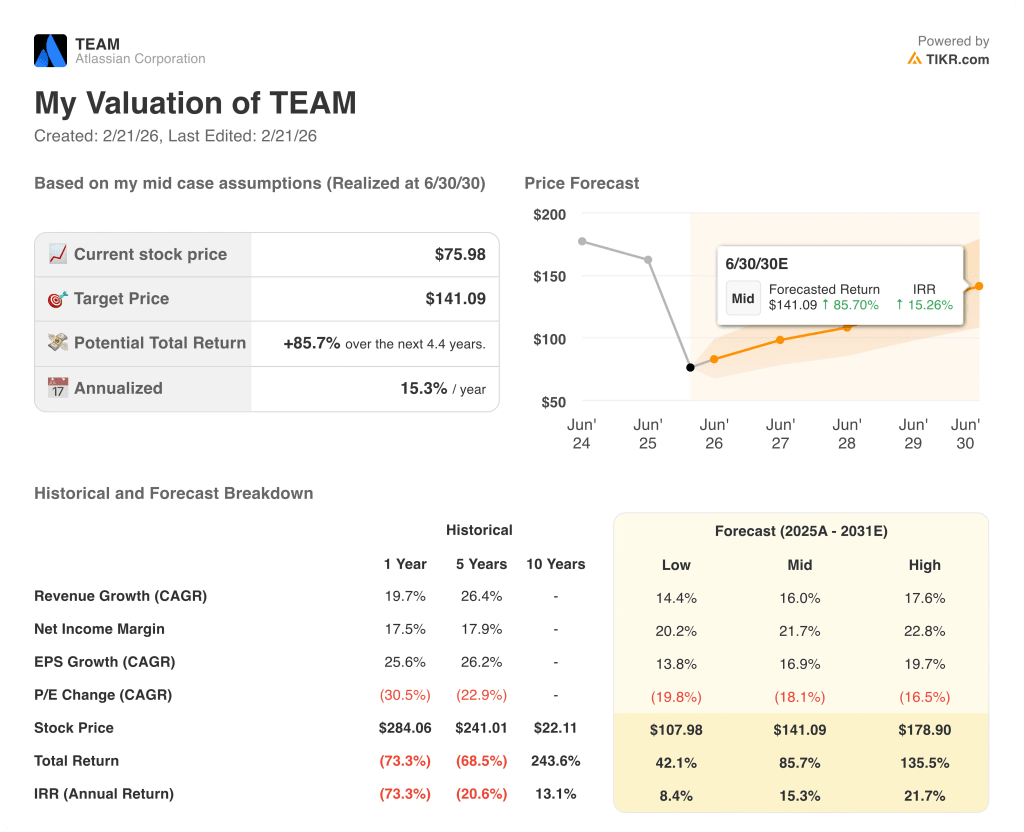

노이즈를 지나치고자 하는 투자자를 위해 중간 사례 가치 평가 모델에서는 2030년 6월까지 TEAM의 주가를 141.09달러로 책정하여 현재 수준에서 총 수익률 85.7%, 연환산 IRR 15.3%를 의미하며, 이는 2주 전에 회사가 재확인한 것과 동일한 20% 이상의 매출 CAGR과 순이익률 개선 시나리오에 기반한 것입니다.

가장 신뢰할 수 있는 위험은 모델이 이미 2031년까지 마이너스 18.1%의 CAGR로 예측한 P/E 배수 압축으로, 이는 Atlassian이 모든 기본 약속을 이행하더라도 AI 중단 우려와 소프트웨어 부문 재평가로 인한 배수 축소가 단기적으로 수익을 계속 억제할 수 있음을 의미합니다.

현재 주가는 75.98달러로 수익 궤적, 애널리스트 컨센서스, 밸류에이션 모델에 비해 크게 저평가되어 있어 시장이 펀더멘털을 따라잡기 전에 추가적인 여러 압축을 견딜 수 있는 투자자에게는 매력적인 장기 진입 포인트가 될 수 있습니다.

60초 안에 모든 주식 가치 평가(무료)

TIKR의 새로운 가치평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승, 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 TIKR이 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.

TIKR을 통해 Atlassian의 모든 TEAM 애널리스트 업그레이드, 수익 수정 및 클라우드 성장 업데이트를 무료로 추적하세요.