WEC 에너지 주식 주요 통계

- 지난 30일 실적: 5%

- 52주 범위: $101 ~ $118

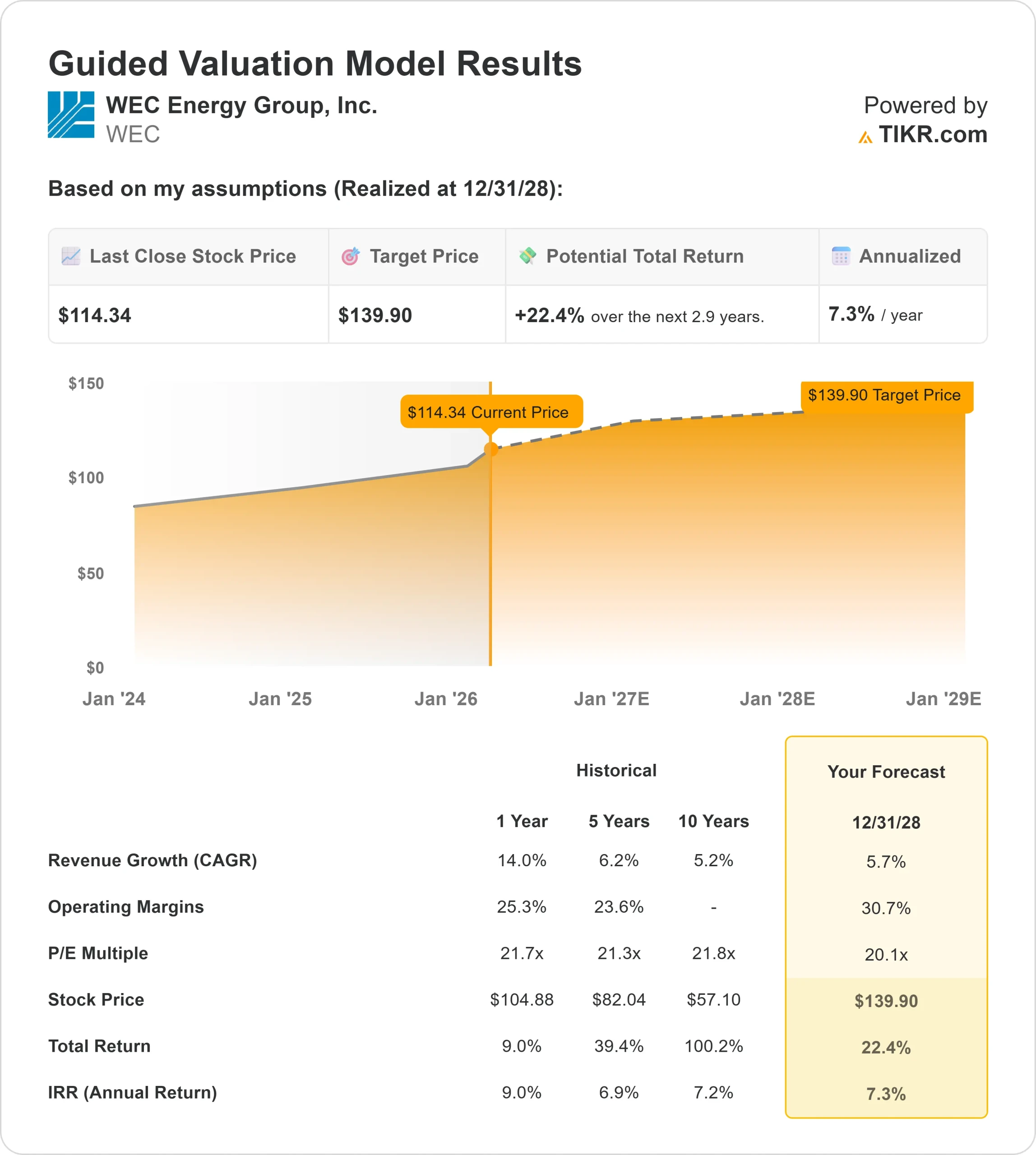

- 밸류에이션 모델 목표가: $140

- 내재 상승 여력: 22%

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간의 애널리스트 예측으로 WEC 에너지 그룹과 같은 좋아하는 주식의 가치를 평가하세요(무료) >>>

무슨 일이 있었나요?

WEC 에너지 그룹 주가는 지난 30일 동안 약 5% 상승하여 투자자들이 실적 호조, 데이터 센터 수요 증가, 자본 투자 계획 확대에 반응하면서 주당 114달러에 가까운 가격으로 마감했습니다.

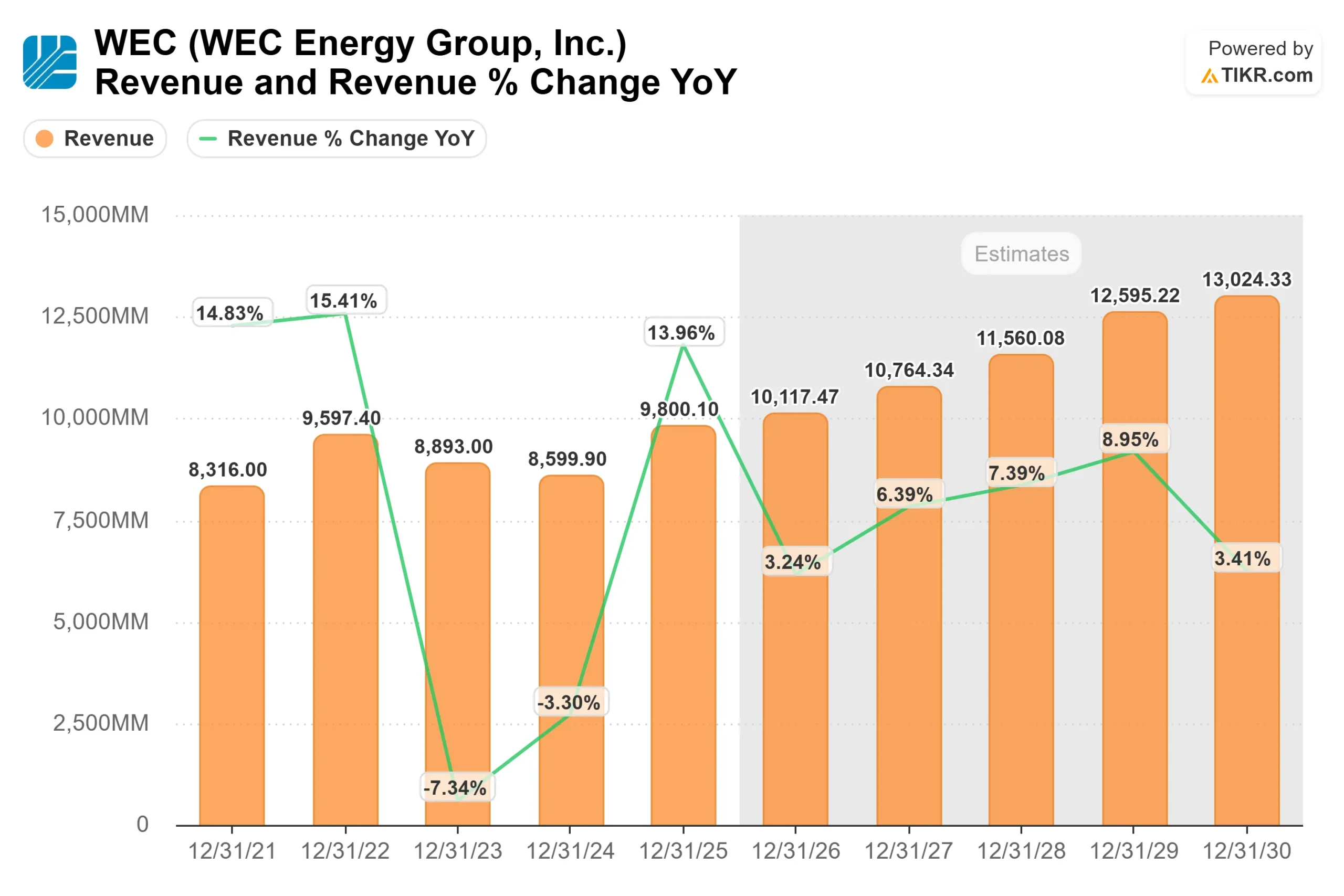

WEC가 2025년 조정 주당 순이익을 전년 대비 0.39달러(8%) 증가한 5.27달러로 발표하고 2026년 가이던스 주당 5.51~5.61달러를 재확인했으며 5개년 자본 계획을 375억 달러로 늘린 후 주가가 상승했습니다.

경영진은 Microsoft와 연계된 500메가와트를 추가하여 예상 전력 수요 증가를 3.9기가와트로 끌어올리고 10억 달러의 추가 투자를 지원했습니다.

스콧 라우버(Scott Lauber) CEO는 "이러한 모든 발전으로 인해 2028년부터는 7%에서 8%의 장기 주당순이익 연평균 성장률에 더욱 확신을 갖게 되었으며, 2028년부터는 그 범위의 상위 절반으로 가속도가 붙을 것"이라고 말했습니다.

기관 포지셔닝도 건설적인 분위기를 강화했습니다. 인베스트넷 자산운용은 약 3억 4,910만 달러에 해당하는 3,046,591주, PNC 파이낸셜 서비스는 약 2억 9,678만 달러에 해당하는 2,589,930주, 리브스 더블유 앤 코는 약 2,704만 달러 상당의 236,000주를 신규로 보유하기 시작했습니다.

기관 투자자들은 현재 회사의 약 77.2%를 소유하고 있으며, 이는 지속적인 대주주의 확신을 반영합니다.

또한 WEC는 분기 배당금을 6.7% 인상하여 주당 0.9525달러(연간 환산 시 3.81달러)로 인상하여 수익 프로필을 강화했습니다.

CEO 스콧 라우버는 8,089주를 110.70달러에 매각하여 지분을 66,801주로 줄였지만, 전체 소유 지분에 비해 거래 금액이 크지 않았고 투자자의 심리를 크게 바꾸지는 못했습니다.

애널리스트의 WEC 에너지 그룹에 대한 성장 전망 및 목표 주가 보기(무료) >>>

WEC Energy는 저평가되어 있나요?

가치평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 5.7%

- 영업 마진: 30.7%

- Exit P/E 배수: 20.1배

수익 성장은 승인된 규제 프레임워크에 포함된 그리드 현대화, 천연가스 발전, LNG 저장, 재생에너지 투자 등 WEC의 375억 달러 규모의 5개년 자본 계획과 연계된 규제 요금 기반 확장을 통해 뒷받침됩니다.

데이터 센터 개발은 구조적인 성장 동력입니다. Microsoft와 연계된 추가 500메가와트와 5개년 계획에 걸쳐 예상되는 총 3.9기가와트의 수요는 요금 기반을 확대하고 장기 자산 활용도를 개선하여 기존의 유틸리티 부하 추세를 넘어 예측 가능한 수익 성장을 지원합니다.

마진 내구성은 건설적인 요금 사례와 비용 회수 메커니즘을 통해 WEC가 투자 자본에 대한 승인된 수익을 얻을 수 있는 규제 모델을 반영합니다.

2026년부터 2030년 사이에 프로젝트가 서비스를 개시함에 따라 운영 레버리지가 개선되고 경영진의 장기 EPS 성장 목표인 7~8%를 지원합니다.

향후 12개월 동안 실적은 자본 프로젝트의 실행, 위스콘신과 일리노이주의 규제 승인, 예측된 수요를 서비스 중인 자산으로 전환하는 지속적인 데이터 센터 구축에 의해 주도될 것입니다.

배당금은 장기 정책 목표에 부합하는 3.33%의 수익률과 73.7%의 배당 성향으로 안정적인 운영 현금 흐름에 의해 유지됩니다.

이러한 입력값을 바탕으로 모델은 목표 주가를 140달러로 추정하며, 이는 2026년까지 총 22%의 상승 여력과 7.3%의 연간 수익률을 의미하며 현재 주가가 저평가되어 있음을 나타냅니다.

내년 실적은 요금 기반 성장으로 전환되는 자본 배치와 지속적인 규제 지원에 달려 있습니다.

데이터 센터 확장은 장기 수익 가시성을 강화합니다.

재생 에너지 및 가스 투자는 허용 수익을 지원하면서 발전 믹스를 향상시킵니다.

배당금성장은 안정적인 현금 흐름과 절제된 자금 조달로 뒷받침됩니다.

현재 수준에서 WEC는 저평가되어 있으며, 다중 확장보다는 요금 기반 실행과 구조적 수요 성장에 의해 성과가 주도되는 것으로 보입니다.

회사의 공정 가치를 즉시 추정하세요 (TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가(무료)

TIKR의 새로운 가치평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.