ASML 주식 주요 통계

- 이번 주 실적: 4%

- 52주 범위: $555 ~ $1,564

- 현재 가격: $1,480

ASML 주식은 어떻게 되나요?

2025년 4분기 132억 유로의 순 예약과 새로 시작한 120억 유로의 자사주 매입 프로그램이 AI 인프라 구축 전반에 걸쳐 지배적 위치에 대한 투자자의 신뢰를 강화하면서 ASML(ASML) 주식은 현재 1,480달러에 거래되고 있습니다.

지난 1월 28일, ASML은 순매출 97억 유로, 순이익 28억 유로, 주당순이익 7.35유로의 2025년 4분기 실적을 발표하면서 동시에 새로운 자사주 매입 프로그램을 공개하고 2026년 연간 매출 가이던스 340억 유로에서 390억 유로를 발표했습니다.

이러한 자신감의 원동력은 EUV 리소그래피 툴의 유일한 공급업체로서 ASML의 독보적인 역할이며, AI 기반 수요가 첨단 로직 및 DRAM 팹 모두에서 고객 용량 확장 계획을 가속화하여 2025년 전체 EUV 시스템 매출이 39% 증가한 116억 유로에 달할 것으로 예상됩니다.

점점 더 많은 시장에서 ASML을 단순한 반도체 장비 공급업체가 아닌 AI 구축의 직접적인 인프라 수혜업체로 인식하고 있으며, 388억 유로의 수주잔고와 성장하는 High NA 채택 파이프라인은 10년 후에도 지속적인 수요를 예고하고 있습니다.

로저 다센 최고재무책임자(CFO)는 2025년 4분기 실적 발표에서 "4분기에 들어온 주문 중 일부는 26년 주문이지만, 가장 큰 비중을 차지하는 것은 27년 주문"이라며 132억 유로라는 기록적인 분기 예약 수치를 통해 다년간의 매출 가시성을 뒷받침한다고 말했습니다.

이러한 낙관적인 전망을 더욱 강화하기 위해 인텔은 2026년 1월 ASML의 대량 제조용 EXE:5200B High NA 시스템에 대한 인증 및 승인을 발표하여 ASML의 차세대 기술의 상용 출시에 있어 구체적인 이정표를 세웠습니다.

단기적으로는 2030년 매출 440억~600억 유로, 총 마진 56%~60%라는 ASML의 자본 시장의 날 목표는 반도체 업계의 AI 기반 생산 능력 경쟁에 따라 수익력이 확장되는 장기 사이클 컴파운더로 자리매김할 것입니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 ASML 주식에 대한 평가

ASML의 기록적인 수주잔고 388억 유로와 새로운 120억 유로 환매 프로그램은 4분기의 폭발적인 실적을 향후 수익으로 전환시켰으며, 경영진은 고객 기반 전반에 걸쳐 AI 기반 팹 구축이 가속화됨에 따라 2026년 매출이 340억 유로에서 390억 유로 사이가 될 것으로 예상하고 있습니다.

애널리스트들은 ASML의 2026년 매출을 전년 대비 14.2% 성장한 373억 3천만 유로로 추정하고 있으며, 정상화 주당순이익은 20% 증가한 29.65유로, EBITDA 마진은 39.0%로 확대되어 지속적인 수익 복리에 대한 강력한 펀더멘털 사례를 구축할 것으로 예상하고 있습니다.

월스트리트는 2026년 2월 20일 현재 35명의 애널리스트가 31개의 매수 등급과 평균 목표주가 1,397.71달러를 제시하여 ASML에 대해 확고한 강세를 보이고 있으며, 이는 현재 수준에서 여전히 약 11%의 상승 여력이 있음을 의미합니다.

목표 범위는 최저 940.00달러에서 최고 1,600.00달러로, 높은 NA 채택률과 팹 용량 확장이 가이던스 중간점 이상의 수익 가속화로 얼마나 빨리 이어질지에 대한 의미 있는 의견 차이를 반영하고 있습니다.

밸류에이션 모델은 무엇을 말하나요?

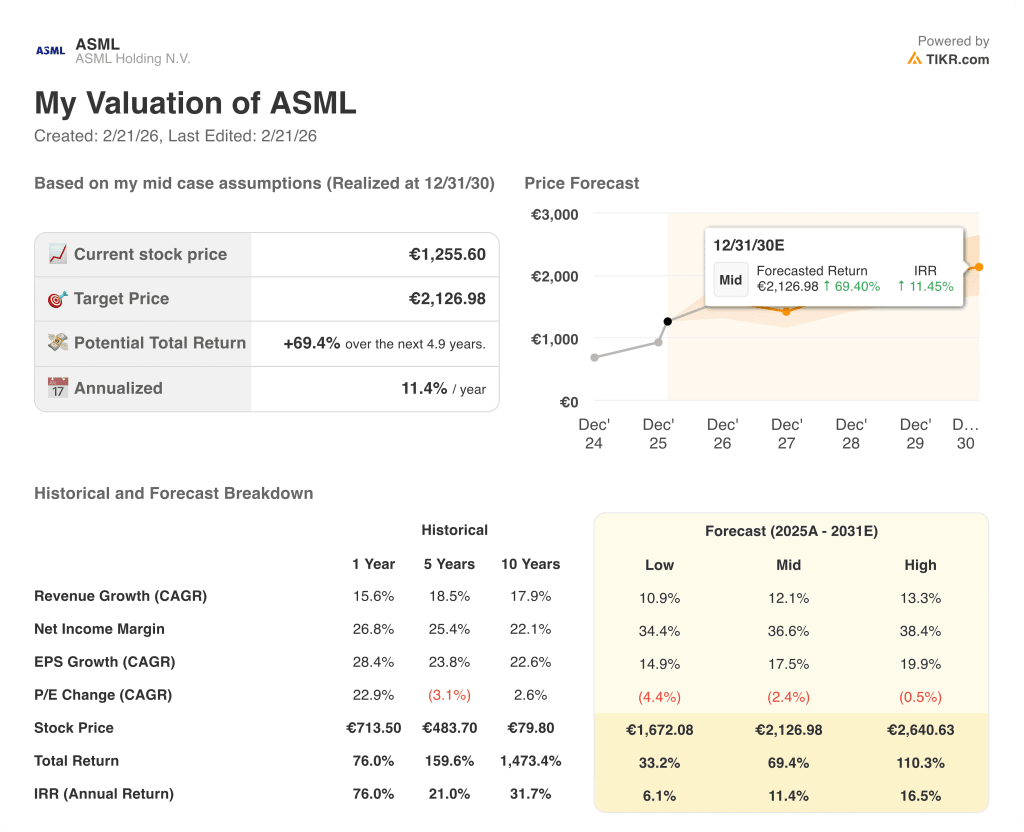

2026년 1월 인텔의 높은 NA 인증 마일스톤과 급증하는 DRAM EUV 수요에 힘입어 중간 사례 가치 평가 모델에서는 2030년 12월까지 ASML의 가격을 2,126.98유로로 책정하여 현재 가격 대비 총 수익률 69.4%, 연간 IRR 11.4%를 나타냈습니다.

주요 리스크는 총 마진 압박으로, 2026년 가이던스 51%~53%는 구형 3600 EUV 장치, 공급 제약이 있는 이머젼 툴, 마진이 낮은 건식 DUV 시스템의 덜 유리한 조합을 반영하여 탑라인 성장이 가속화되더라도 단기 수익에 압력을 가할 수 있습니다.

1,479.79달러에 1,397.71달러에 근접한 컨센서스 목표와 2,126.98유로의 다년간 밸류에이션 경로를 가진 ASML은 단기적으로는 상당히 저평가된 것으로 보이지만 2027년 이후 하이 NA 상용화와 2030년 매출 목표인 440억~600억 유로에 연결된 투자자에게는 의미 있게 저평가된 것으로 보입니다.

60초 안에 모든 주식 가치 평가(무료)

TIKR의 새로운 가치평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승, 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.

ASML 주식의 다음 움직임을 놓치지 마세요. TIKR로 ASML Holding에 대한 수익 추정치, 애널리스트 목표, 밸류에이션 모델을 무료로 팔로우하세요 → →