AbbVie 주식 주요 통계

- 이번 주 실적: -3%

- 52주 범위: $164 ~ $245

- 현재 가격: $225

AbbVie 주식에 무슨 일이 있었나요?

AbbVie(ABBV) 주가는 오늘 0.21% 상승한 224.8달러에 마감했지만, 같은 72시간 내에 벤클렉스타(Venclexta)와 아칼라브루티닙의 CLL 치료제에 대한 FDA 승인, 분기 배당금 1.73달러 선언, 매출 61.16억 달러를 기록한 2015 회계연도 실적 발표 등 3가지 주요 개발 사항을 흡수했습니다.

또한, 오늘 FDA는 3상 임상시험 AMPLIFY 데이터를 근거로 이전에 치료 경험이 없는 만성 림프구성 백혈병 환자를 위한 벤클렉스타와 아칼라브루티닙의 경구용 고정 기간 병용 요법을 승인하여 벤클렉스타의 대상 시장을 기존 연간 27억 9천만 달러의 매출 기반 이상으로 확대했습니다.

이번 승인은 거대세포 동맥염에 대한 린보크의 FDA 승인, 비소세포폐암에 대한 엠렐리스의 신속 승인, 최소 2037년 4월까지 제네릭 경쟁으로부터 린보크를 보호하는 소송 합의 등 광범위한 규제 모멘텀을 연장시켰으며, 모두 2025 회계연도 내에 이루어졌습니다.

스카이리지의 2015 회계연도 매출 175억 6,000만 달러(+49.9%)와 린보크의 83억 달러(+39.1%)를 합하면 바이오시밀러의 압박으로 49.5% 감소한 휴미라의 45억 4,000만 달러의 세 배가 넘기 때문에 투자자들은 점점 더 휴미라 의존적인 과거에서 벗어나 애브비에 비중을 더 많이 두고 있습니다.

한편, 인플레이션 억제법에 따른 보톡스 가격 통제에 이의를 제기하며 HHS를 상대로 2월 11일에 제기한 AbbVie의 소송은 현재 미국 지방 판사 칼 니콜스에게 배당된 소송으로, 보톡스가 2015 회계연도 매출 611억 6,000만 달러의 10%를 조금 넘는 비중을 차지한다는 점에서 소송 리스크가 존재합니다.

단기적인 촉매제 외에도 2월 13일 파이퍼 샌들러 면역학 심포지엄에서 발표된 AbbVie의 파이프라인 발표에서는 루티키주맙과 린보크 16주차 데이터, 스카이리지 피하 IBD 데이터, 알파4베타7 병용 결과 등 2026년에 예상되는 여러 후기 단계 판독 결과가 공개되어 스카이리지와 린보크 이후의 성장 층을 총체적으로 나타냈습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR로 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 ABBV 주식에 대한 평가

벤클렉스타-아칼라브루티닙 CLL 승인, 2037년까지 경쟁을 차단하는 린보크 제네릭 소송 승소, 파이퍼 샌들러에서 발표된 면역학 파이프라인 심화는 애브비의 휴미라 이후 성장 엔진이 이제 여러 프랜차이즈에서 완전히 가동되고 있음을 종합적으로 뒷받침하고 있습니다.

컨센서스에 따르면 2026 회계연도 매출은 670억 7,000만 달러(전년 대비 +9.7%), 정상화 주당순이익은 14.52달러(+45.2%)로 예상되며, 이는 스카이리지와 린보크가 휴미라의 마지막 바이오시밀러 시장 잠식을 흡수하는 한편 벤클렉스타 같은 신규 자산이 점진적으로 볼륨을 늘려가는 것을 반영하는 극적인 재 가속화를 예상하고 있습니다.

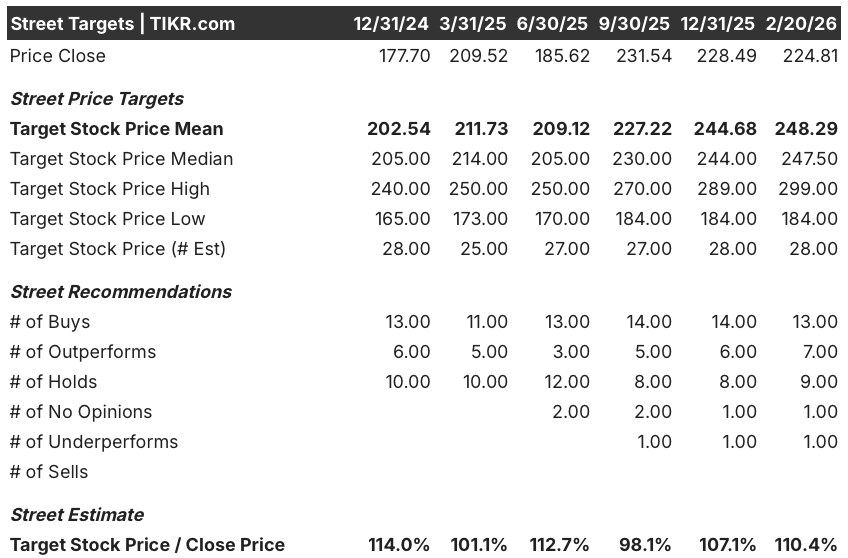

월스트리트 애널리스트 28명의 평균 목표주가는 248.29달러로 2월 20일 종가인 224.81달러보다 약 10.4% 높으며, 매수 13명, 초과수익 7명, 실적 미달 1명으로 AbbVie의 파이프라인 전환이 성공적이라는 광범위한 확신을 반영하고 있습니다.

목표 범위는 최저 $184.00에서 최고 $299.00까지이며, 보톡스 가격 통제 소송 결과, 차세대 파이프라인 전환 속도, 루티키주맙과 린보크가 HS에서 얼마나 빠르게 확장되는지에 대한 이견을 반영하는 115달러의 스프레드가 존재합니다.

밸류에이션 모델은 무엇을 말하나요?

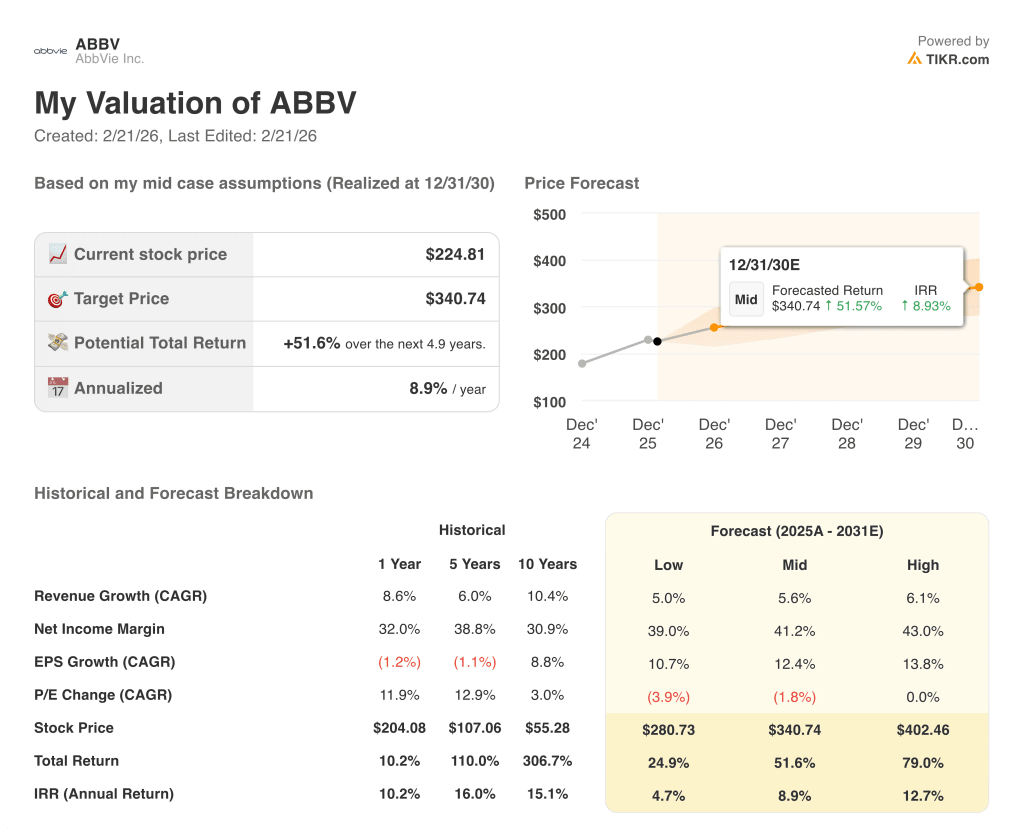

스카이리지의 175억 6,000만 달러 매출 실행률, 벤클렉스타 CLL 확장, 2026년 EPS 재가속화에 기반한 중간 사례 TIKR 가치평가 모델에서는 2030년 12월까지 ABBV를 341달러로 책정하여 현재 수준에서 총 수익률 51.6%, 연간 IRR 8.9%를 의미합니다.

주요 리스크는 라이브 보톡스 소송으로, AbbVie의 혈장 유래 제품 제외 주장에 대한 불리한 판결이 나올 경우 총 매출의 10% 이상이 CMS 가격 통제 대상이 되어 2025 회계연도에 14.8% 성장한 제품 라인의 마진이 압박을 받을 수 있습니다.

224.8달러에 거래되고 있는 ABBV 주식은 애널리스트 평균 목표가인 248.3달러에 비해 소폭 할인된 가격이며, 모델 공정가치인 340.74달러에 비해서는 상당히 할인된 가격으로 휴미라 절벽이 회사 뒤에 있고 스카이리지의 성장 호가 아직 몇 년 남았다고 믿는 투자자들에게 저평가된 것처럼 보일 수 있습니다.

60초 안에 모든 주식 가치 평가(무료)

TIKR의 새로운 가치평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승, 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 출발점을 찾을 수 있습니다.

ABBV 주식의 다음 움직임을 놓치지 마세요. TIKR을 통해 무료로 AbbVie의 파이프라인 판독값, FDA 승인 및 애널리스트 목표 주가를 추적하세요 → →