ウィリアムズ・カンパニーズ(NYSE: WMB)は、力強い営業利益率と信頼性の高い天然ガス輸送量に支えられ、2025年を通して安定した業績を維持している。株価は1株当たり59ドル近辺で取引されており、株価の歴史的に低いボラティリティと、信頼できるインフラ事業者としての役割を反映している。

ウィリアムズは最近、トランスコ・パイプライン・システムの重要な拡張工事を進めた。経営陣はまた、天然ガス輸送の需要を引き続き強化する長期的な傾向である、LNG輸出施設の活発化を強調した。これらの動向は、WMBが、より広範なセクターが不均等な動きをする中で、構造的なエネルギー需要の恩恵を受ける立場にあることを示している。

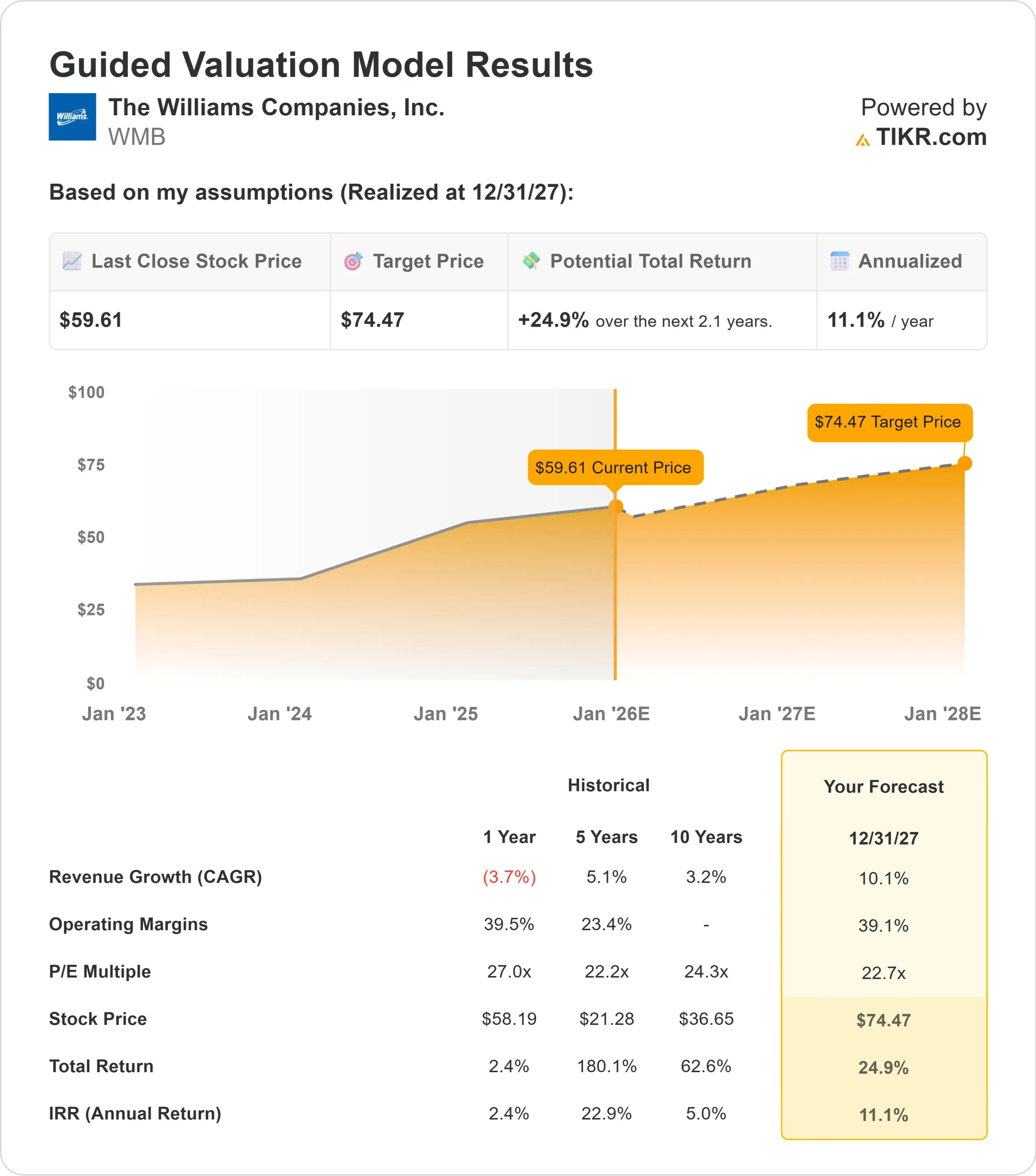

本記事では、ウォール街のアナリストが2027年までにウィリアムズがどのような位置で取引される可能性があると見ているかを探る。コンセンサス・ターゲットとバリュエーション・モデルの出力を集計し、予想される株価の軌跡を示した。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

WMBは59ドル/株付近で取引されており、アナリストの平均目標株価は68ドル/株である。これは、アナリストが大きな再評価よりもむしろ着実な上昇を期待して、WMBは控えめなアップサイドのカテゴリに配置されます。

- 高値予想:83ドル

- 低い予想:53ドル

- ターゲット中央値:68ドル

- レーティング買い11、アウトパフォーム4、ホールド8、アンダーパフォーム1、売り1

幅広い予想レンジは、楽観論と慎重論の両方を示唆している。強気なアナリストは、天然ガス需要トレンドの改善とWMBの契約主導型ビジネスの耐久性を指摘する一方、慎重なアナリストは、レバレッジとパイプライン事業者の成長の当然の限界を強調する。投資家にとって、実行が一貫していれば株価は小幅なアウトパフォームを実現する可能性があるが、期待は現実的なものにとどめるべきだろう。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを見つけてください。

WMBの成長見通しとバリュエーション

同社のファンダメンタルズは安定しており、マージンの強さと予測可能な収益を維持するのに役立つ長期輸送契約に支えられているようだ:

- 収益成長予測10.1%

- 営業利益率:39.1

- フォワードP E23x

- アナリストの平均予想に基づき、23倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり約74ドルを示唆する。

- これは、約25%のアップサイド、年率約11%のリターンを意味する。

これらの数字は、ウィリアムズが安定した処理量と、安定性を追求したビジネスモデルによって、安定的に成長できることを示している。成長が大幅に加速することは期待できないが、同社の経常的な収益基盤と強力なインフラの足跡は、明確で信頼できるリターンの道筋を生み出す。

投資家にとって、WMBは高成長の機会というよりも、安定性を重視したエネルギー事業者のように映るだろう。リターンは、急速な拡大よりも予測可能なキャッシュフローに軸足を置き続ける可能性が高く、長期的な一貫性を求める投資家には魅力的かもしれない。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観的な理由は?

ウィリアムズが長期的な天然ガス需要の中心に位置しているため、アナリストは楽観的な見方を続けている。同社のインフラは必要不可欠な輸送ニーズを支えており、同社は発電、産業施設、LNG輸出ターミナルへのガス供給において重要な役割を果たし続けている。

主要パイプライン回廊の拡張に対する経営陣のコミットメントは、将来の処理能力に対する自信を強化するものである。これらのプロジェクトは、長期的なキャパシティを向上させ、米国のエネルギーシステムにおけるWMBの関連性を強化するのに役立ちます。投資家にとって、これらの要因は、需要が持続し、経営が安定するまでの長い滑走路を持つ事業を指し示している。

ベアケースレバレッジと限定的なリプライシング

WMBはその強みにもかかわらず、投資家が最終的に見 込む上昇幅を制限する可能性のある制約に直面している。同社は多額の負債を抱えているため、バリュエーションの拡大が難しく、金利情勢への感応度が高まる可能性がある。

また、時間の経過とともに成長が正常化するリスクもある。パイプライン事業者は歴史的に、より緩やかで予測可能なペースに落ち着くため、突出したリターンの可能性は制限される。投資家にとっての弱気ケースは、WMBが市場の期待を上回ることなく安定した業績を上げることにある。

2027年の見通し:ウィリアムズの価値は?

アナリストの平均予想に基づき、23倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、WMBが2027年までに1株当たり74ドル近辺で取引される可能性を示唆している。これは、現在から約25%のアップサイド、年率換算で約11%のリターンに相当する。

この見通しは、現実的で着実な業績見通しを反映している。これは、安定した操業と天然ガス需要の下支えを前提としている。WMBがこのレンジを上回るには、予想以上の処理能力、拡張プロジェクトからの大きな利益、またはレバレッジ削減の有意義な進展を実現する必要がありそうだ。

投資家にとって、WMBは安定的かつ確実な複利運用への明確な道筋を示している。株価の上値は緩やかだが、予測可能な収益と長期的な天然ガス輸送需要に支えられている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を群衆が追いかける一方で、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーに、本当のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。