MA株の主要ファンダメンタル指標

- 52週レンジ:480.50ドル~601.77ドル

- 現在の株価:493.98ドル

- ストリートコンセンサス目標株価: ~$647

- LTMのEBITマージン:59.5

- LTM純負債/ EBITDA:0.50x

- LTM ROE: 232.1

- フォワード2年EPS CAGR: ~16

- ミッドケース10年フォワード目標株価: ~$895

ライブ配信中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

事業とは無関係な理由で安値近辺で取引される世界的企業

マスターカード(MA)は、信用リスクを負わず、預金を持たず、減価償却する可能性のある現物資産を1つも所有することなく、220カ国のネットワークを通過するすべての取引から手数料を徴収するという、グローバル金融において最も構造的に有利なビジネスを展開している。

このモデルは、59%の営業利益率、232%の株主資本利益率、5年連続16%以上の年間収益成長率を生み出している。こうした背景から、株価は52週安値付近に位置している。

全体として、2026年第1四半期の純収入は前年同期比16%増の84億ドル、調整後EPSは前年同期比21%増の4.60ドルだった。付加価値サービス・ソリューションは、サイバーセキュリティ、不正検知、データ分析をカバーする利益率の高いセグメントで、前年同期比22%増となり、現在では総収益の約40%を占めている。

株価の低迷は、より広範な個人消費への不安、特定の地域におけるクロスボーダー旅行への懸念、決済セクター全体の複数の圧縮を反映している。これらの懸念はいずれも実際の業績には表れていない。

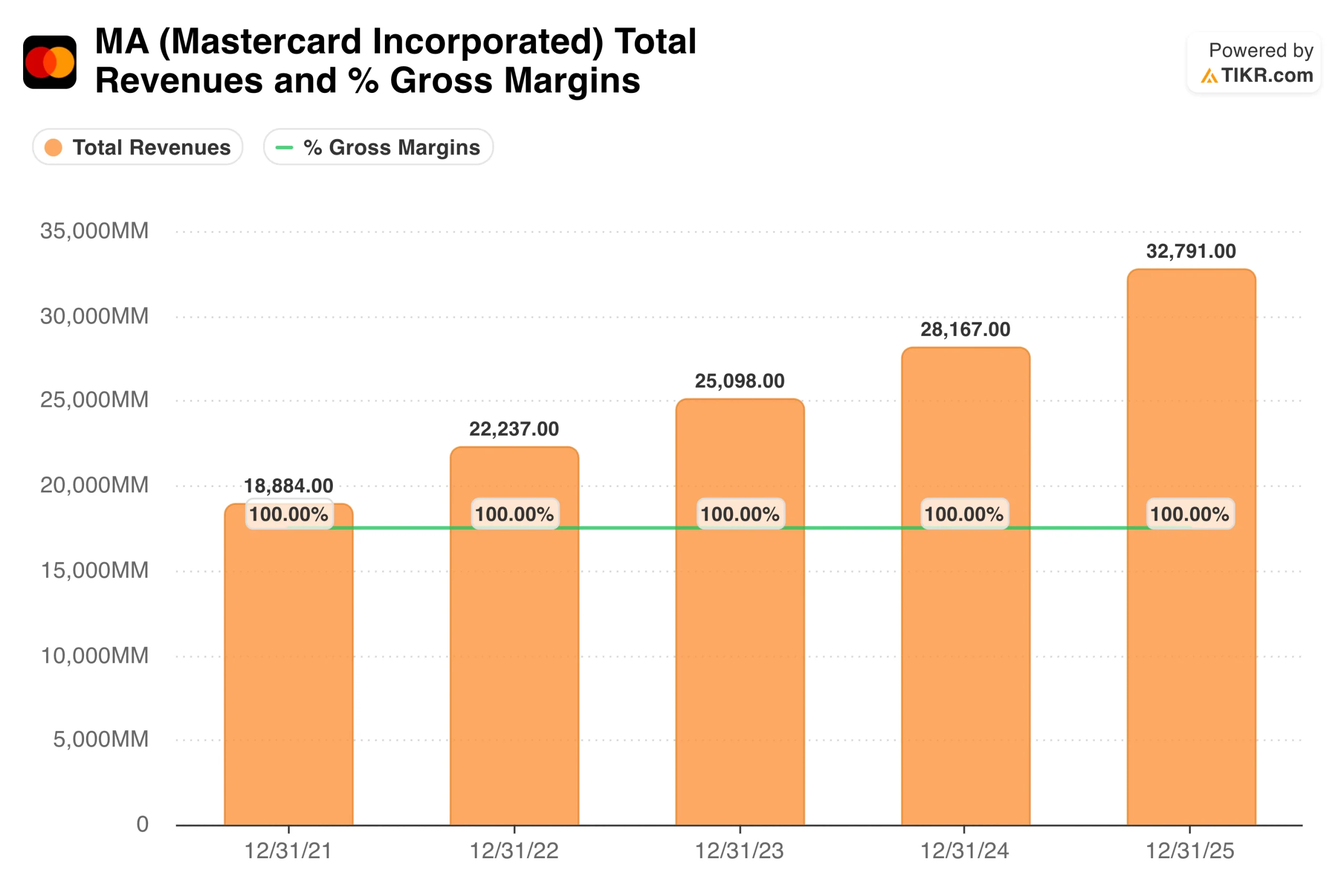

会社の収益は、2021年の189億ドルから2025年の328億ドルまで、驚くほど一直線に複利で推移しており、落ち込んだ年も、周期的な混乱も、意味のある減速もない。

インフレ、金利ショック、地政学的混乱を含む期間を通してのこのような一貫性は、ネットワークの構造的耐久性を示す最も明確な証拠である。2026年第1四半期の年率換算336億ドルという数字は、2026年もこの傾向が続くことを示唆している。

マスターカード株のヒストリカル予想とフォワード予想を見る(無料です!) >>

誰も真似できないネットワークマスターカードが59%の営業利益率を獲得する方法

マスターカードがお金を貸したり、預金を預かったり、信用リスクを負ったりしていないことは覚えておく価値がある。その代わりに、34億人のカード会員と220以上の国と地域の1億以上の加盟店を結ぶグローバルな交換ネットワークを運営し、そのレールを通過するすべての取引から少額の手数料を徴収している。

そのため、営業利益率は59.5%、株主資本利益率は230%を超えている。

このネットワークを複製するのは非常に難しい。加盟店受入インフラ、発行体との関係、不正検知機能、220カ国に及ぶ規制当局の承認などを構築するには、数十年と数千億ドルの投資が必要だった。

新規参入者は同時にこれらの障壁に直面するため、マスターカードとビザは、ペイパル、アップルペイ、そして現在のリアルタイム決済レールの波など、あらゆる破壊的な試みを通じて、独占を維持してきた。

付加価値サービス層は、Mastercardがその堀を広げる方法である。セキュリティと不正行為のソリューション、本人確認、オープン・バンキング、データ分析などはすべて、中核となるトランザクション・ビジネスよりも急速に成長しており、高いマージンをもたらしている。

マイケル・ミーバック最高経営責任者(CEO)は、エージェント・コマースとステーブルコインが次の成長ベクトルであり、Mastercardは両者の下に位置する信頼とセキュリティのレイヤーであると述べている。

同社は最近、SoFiとステーブルコインのパートナーシップを締結し、ブロックチェーン・セキュリティ・スタンダード・カウンシルのチャーターレベル・メンバーになった。

一株当たり8ドルから33ドルへ:バリュエーション・ケースを支えるEPS複利記録

EPSチャートは、大型金融株で最も一貫して上向きである。正規化EPSは2021年の8.40ドルから2025年の17.01ドルまで成長し、真のマクロ経済ストレスの期間にわたって毎年約17%の複利効果を上げている。

現在のコンセンサスでは、2026年に約19.65ドル、2027年に22.75ドルへ上昇し、2030年には33ドルに達すると予想されている。経営陣は直近の投資家向け説明会で、今後3年間のEPS年平均成長率を10%台半ばと予想したが、これはチャーティスの予想とほぼ一致する。

この複合化のメカニズムは理解する価値がある。Mastercardは、ネットワーク上で実行される電子取引の量を拡大し、手数料の高いクロスボーダー決済や商業決済の構成を改善し、サービス収入を重ねることで収益を伸ばしている。

その後、自社株買いが一株当たり利益の伸びを増幅し、発行済み株式数は2025年第1四半期の9億1200万株から2026年第1四半期の8億9300万株へと着実に減少している。営業レバレッジ、サービス・ミックスのシフト、資本還元の組み合わせにより、収益が16%成長している事業で17%のEPS成長が実現します。

TIKRでMastercardの同業他社に対するパフォーマンスを分析する(無料です!)>>。

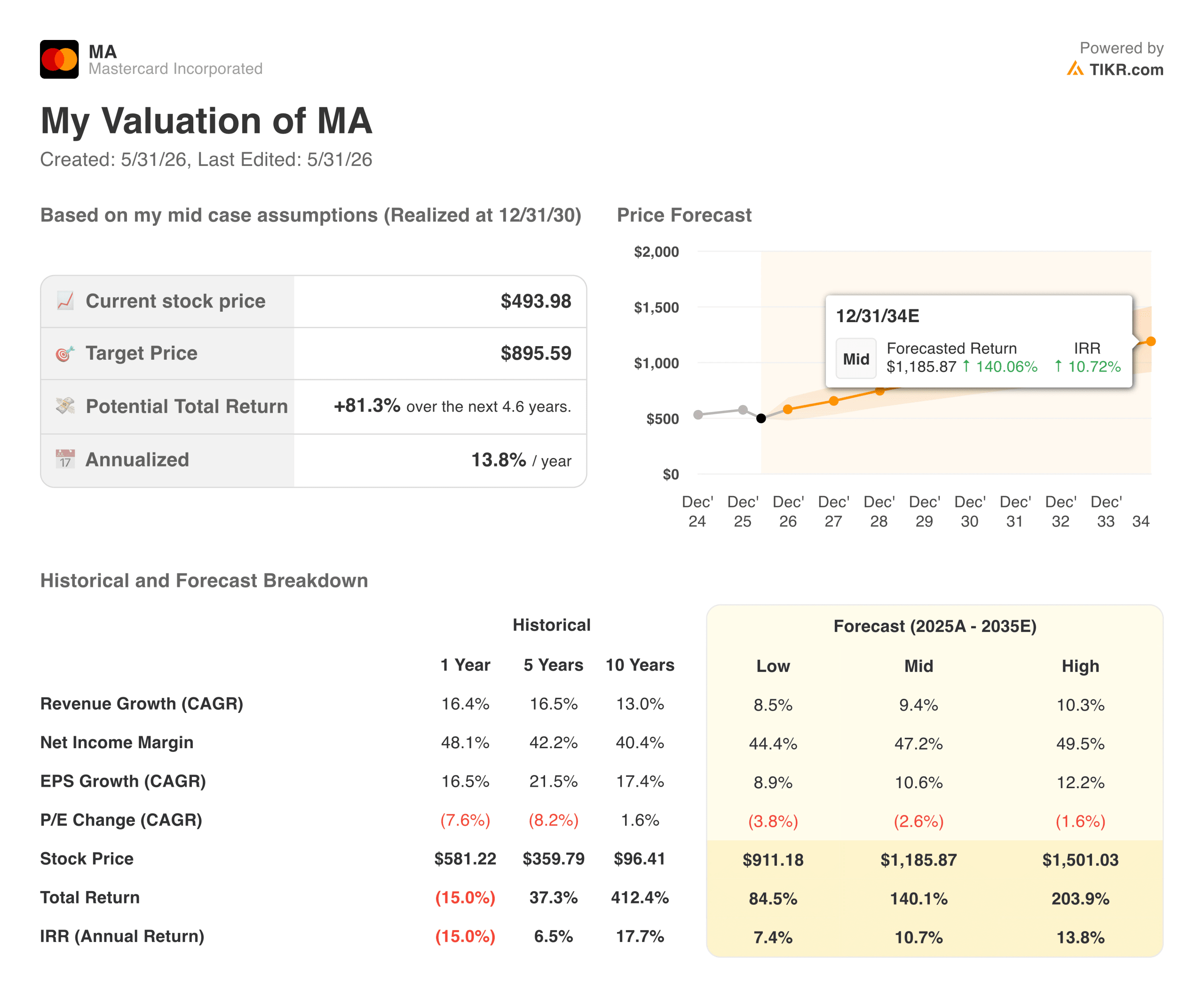

TIKRバリュエーション・モデルが494ドルのMAについて語ること

TIKRのミッドケース・バリュエーション・モデルでは、MAの目標株価は約895ドルで、現在の株価からのトータルリターンは約81%、今後4.6年間の年率換算では約14%になります。このモデルでは、年間約9%の収益成長、約47%への純利益率の拡大、複利ベースで年間約11%のEPS成長を想定している。

これらの前提は、マスターカードの最近の実績と比較すると、実際には保守的である。過去5年間、収益は年率16.5%で成長し、純利益率は同期間に約40%から48%に拡大しています。

このモデルは基本的に、Mastercardがマージンを安定させながら、最近の成長率の約半分を維持できるかどうかを問うている。

ロー・ケースは約910ドルで、長期的には現在の価格をわずかに上回り、ハイ・ケースは約1,500ドルに達する。幅広いシナリオ・レンジは、規制の結果、リアルタイム決済レールの導入、クロスボーダー取引量への地政学的影響など、真の不確実性を反映している。

0.7%の配当利回りは控えめだが、18%の配当性向は自社株買いと配当増額のための大きな余地を残しており、経営陣は一貫して資本還元のためにこの2つの手段を用いてきた。

MAは今日の水準で買う価値があるか?

Mastercardの株価は494ドルで、将来利益の約24倍で取引されており、ストリートのコンセンサス・ターゲットである約647ドルを約18%下回っている。16%の収益成長、59%の営業利益率、そしてどの業界でも最も耐久性のある複利の記録にもかかわらず、株価は52週安値に近い。

主なリスクは規制だ。欧州におけるリアルタイム決済レール、米国におけるデビットルーティングの潜在的な変更、複数の地域にわたる独占禁止法の精査は、市場が定期的に再評価する構造的なオーバーハングである。いずれも新しい懸念ではなく、Mastercardは数十年にわたり、規制当局からの圧力を効果的に乗り越えてきた。

数年の視野を持つ投資家にとって、ストリート・ターゲットとTIKRモデルのミッドケースの両方に対して割安なエントリー価格と、年率14%のリターン予想が組み合わさることで、現在のプルバックはここ数年で最も魅力的なエントリー・ポイントの一つとなっている。

アナリストによるマスターカード株の成長予測と目標株価を確認する(無料です!) >>

新たなチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買っている のかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!