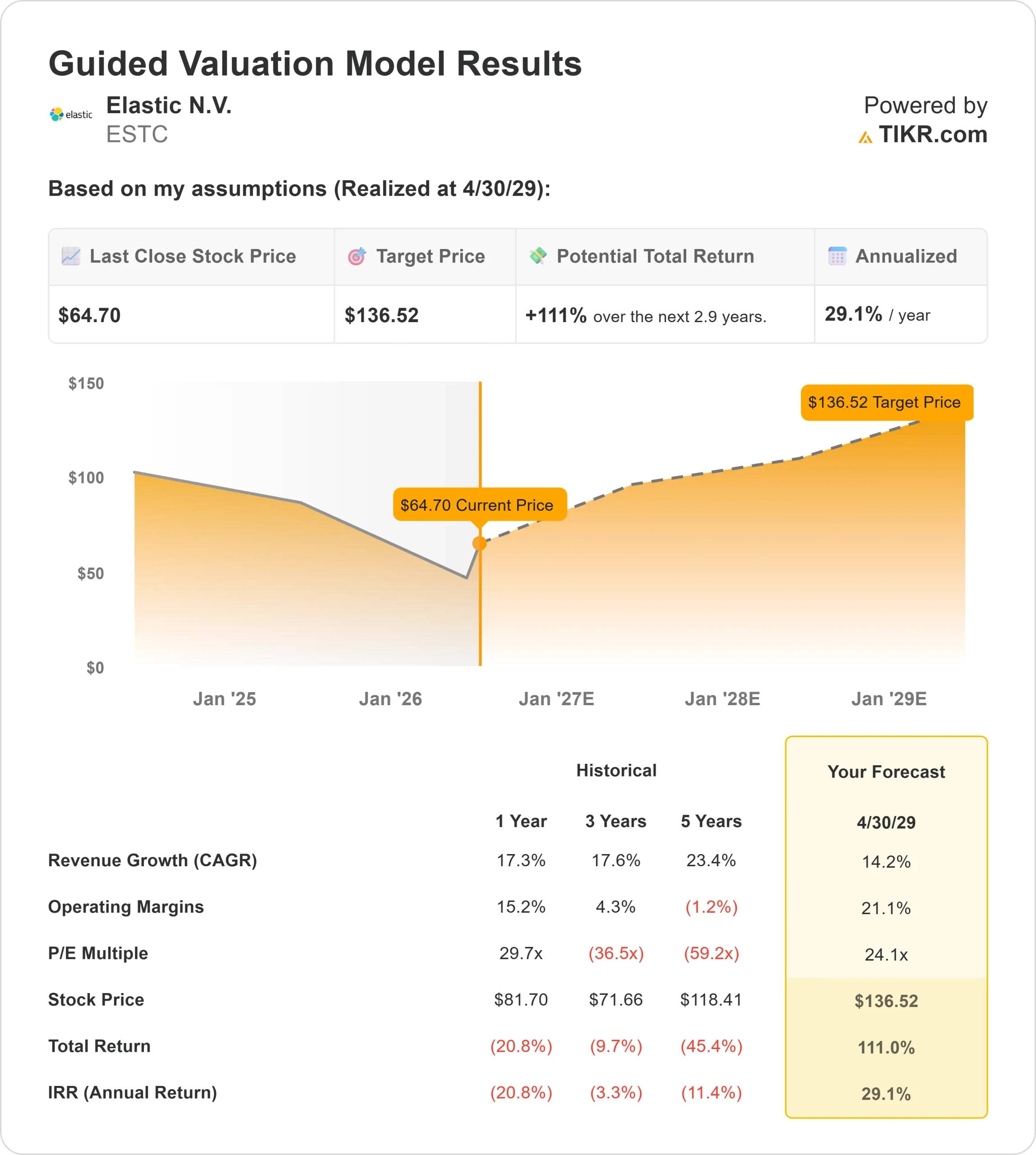

ESTC株の主要統計

- 今日の動き:12

- 52週レンジ: $42 to $96

- 評価モデル目標株価:137ドル

- インプライド・アップサイド: 111

TIKRでElastic N.V.のようなお気に入りの銘柄を分析する (無料) >>>へ

何が起きたのか?

エラスティックN.V.の株価は本日約12%上昇し、1株当たり65ドル近辺で取引された。これは、投資家が第4四半期の報告書の好調さ、2027年度のガイダンスの改善、アナリストによる目標株価更新の多忙さに反応したためだ。エラスティックがAIに付随する単なるソフトウェア企業なのか、それとも企業が大量のデータを検索・監視・保護するための本物のAIインフラ・プラットフォームなのかが、市場の大きな議論となっている。エラスティックは、Datadogや Dynatraceに対抗する観測可能性、シスコのSplunkに対抗するログ分析とセキュリティ、CrowdStrikeやマイクロソフトに対抗するサイバーセキュリティ、Snowflakeに対抗するエンタープライズ・データ・ワークロードなど、いくつかの混雑した市場で競合している。

株価が上昇したのは、エラスティックが利益と収益の予想を上回ったこと、予想を上回るガイダンスを発表したこと、大口顧客が同社のプラットフォームにAI関連の大きなコミットメントをしていることを示したからだ。エラスティックの調整後EPSは予想0.56ドルに対し0.61ドル、売上高は予想4.47億ドル近辺に対し約4.51億ドルに達し、前年比16%増となった。投資家は、エラスティックが成長し続けられるという証拠を求めていたからだ。一方、ソフトウェア企業は、AIが需要を代替するのではなく、需要を拡大していることを示すプレッシャーに直面している。

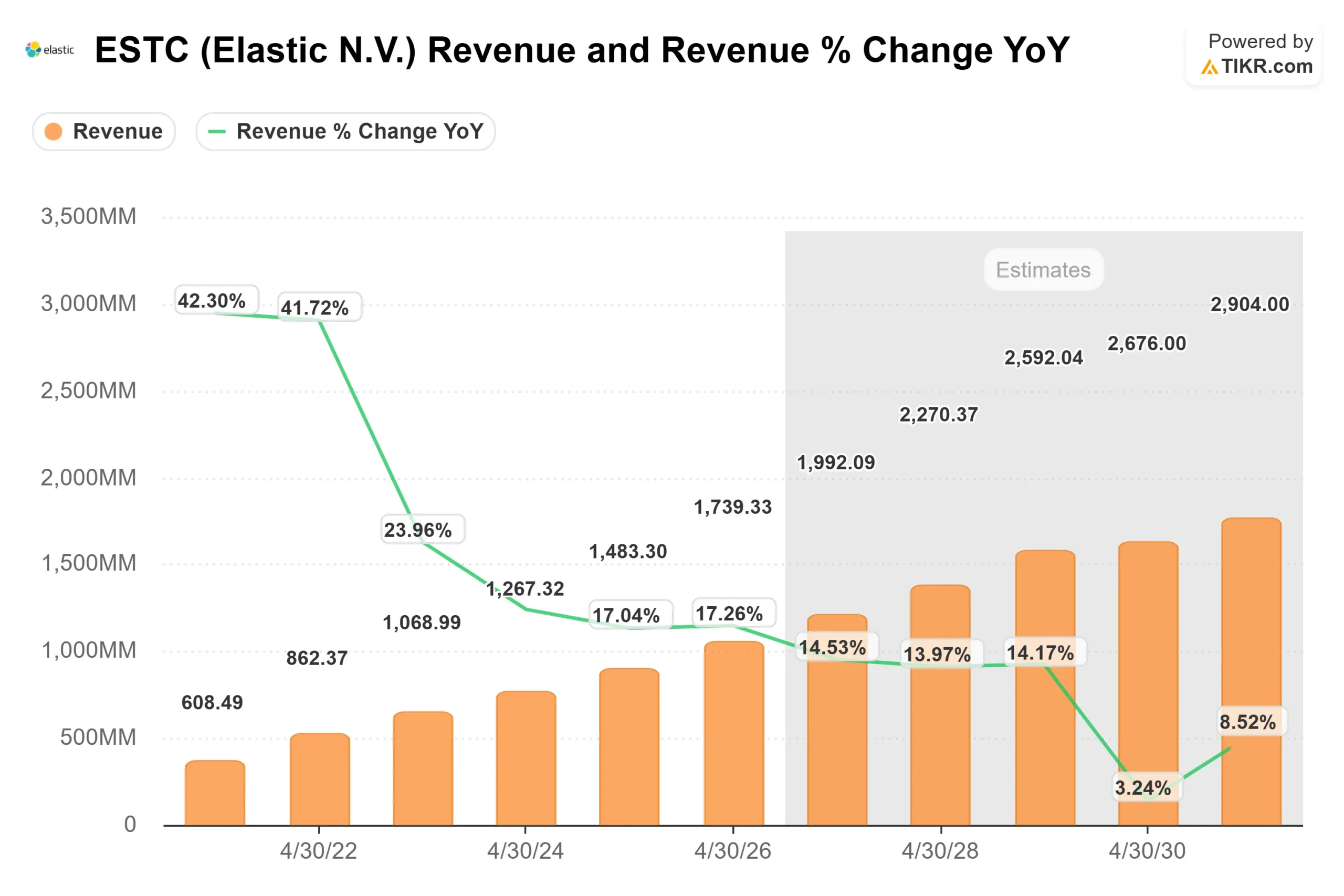

エラスティックの最新の決算発表が、さらに上昇を後押しした。第4四半期の売上高は16%増の4億5,100万ドル、売上主導のサブスクリプション売上高は19%増、CRPOは20%増の12億ドルに加速した。

アッシュ・クルカルニ最高経営責任者(CEO)は、RPOが28%増の19億8000万ドル、年間契約額が100万ドルを超える顧客が240社以上、エラスティックのAI機能を利用する大口顧客が600社以上となり、「長期的なAI変革」のためにエラスティックを選択する企業が増えていると述べた。2027年度のガイダンスでも、売上高が約20億ドル、売上主導のサブスクリプション売上高が約17%成長、非GAAPベースの営業利益率が約19%、非GAAPベースのEPSが3.21~3.29ドルになる見込みで、引き続き勢いがあると指摘した。

アナリストの更新は、ウォール街が完全に一致団結していなかったにもかかわらず、ストーリーに拍車をかけた。シティグループはエラスティックの目標株価を95ドルから104ドルに引き上げ、「買い」を継続したが、カナコードは90ドルから80ドルに、ジェフリーズは95ドルから75ドルに、バークレイズは76ドルから68ドルに、ウェドブッシュは74ドルから65ドルに、オッペンハイマーは85ドルから75ドルに引き下げた。第4四半期の上振れ、ガイダンスの強化、AI関連の大規模な顧客コミットメントがターゲット引き下げを上回ったため、投資家が今日株を買うにはまだ十分な設定だった。

バリュー・エラスティックN.V.を即座に(TIKRで無料) >>する。

ESTCは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率(CAGR):14

- 営業利益率:21

- 出口PER倍率:24倍

このモデルでは、目標株価を1株当たり137ドルと見積もっているため、エラスティックは割安に見える。

ビジネスケースは、エラスティックが検索、観測可能性、セキュリティをより広範なAIインフラストラクチャープラットフォームに変えるかどうかにかかっている。検索は企業が大量のデータを検索し整理するのに役立ち、観測はエンジニアリングチームがアプリケーションやインフラを監視するのに役立ち、セキュリティは顧客がサイバー脅威を検知し対応するのに役立つ。AIシステムが実際のビジネス・ワークフローで役立つようになるには、企業データへの迅速で整理された安全なアクセスが必要だからだ。

アナリストによるエラスティックN.V.の成長予測と目標株価を見る(無料) >>>>。

クラウドの採用、エンタープライズサーチの需要、AI関連のワークロードの拡大により、収益の伸びは10%台半ばにとどまると予想される。重要なドライバーは、より多くの企業がライバルの別々のツールを使用する代わりに、検索、観測可能性、およびセキュリティにわたって1つのプラットフォームに標準化するにつれて、エラスティックがより大きな顧客コミットメントを認識収益に回し続けることができるかどうかです。

エラスティックは、成長をよりクリーンな営業利益とより強力なフリーキャッシュフローに変換できることを証明する必要があるため、マージンの改善はより大きな変動要因です。2027年度のガイダンスでは、非GAAPベースの営業利益率を約19%としているが、これは大規模な顧客との契約、より良い営業活動、AIを活用した社内の生産性向上などにより、エラスティックがその方向に進んでいることを示唆している。

現在の水準では、エラスティックは過小評価されており、AI関連製品の採用、クラウドサブスクリプションの成長、大規模なエンタープライズ案件、営業利益率向上への継続的な進展が次の業績を牽引する可能性が高い。

ESTC株はここからどれくらい上昇するのか?

投資家の皆様は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にエラスティックの潜在的な株価、あるいはどのような銘柄がどの程度の価値を持つかを見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合は、アナリストのコンセンサス予想を使ってTIKRが自動的に各入力を埋めてくれるので、素早く信頼できる出発点を得ることができる。