2026年6月時点におけるカリス・ライフ・サイエンシズ株の主なポイント

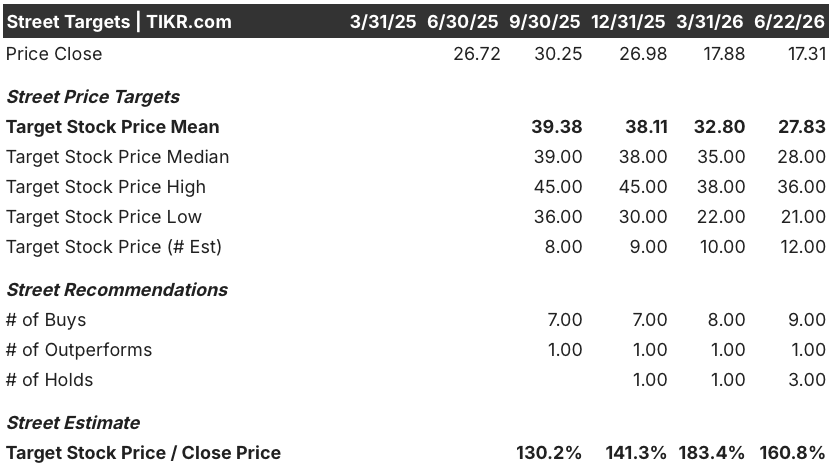

- アナリストによるカリス・ライフ・サイエンシズ株の評価は、「買い」が9件、「アウトパフォーム」が1件、「ホールド」が3件となっており、市場平均目標株価は28ドルで、現在の株価17ドルから61%の上昇余地があることを示唆しています。

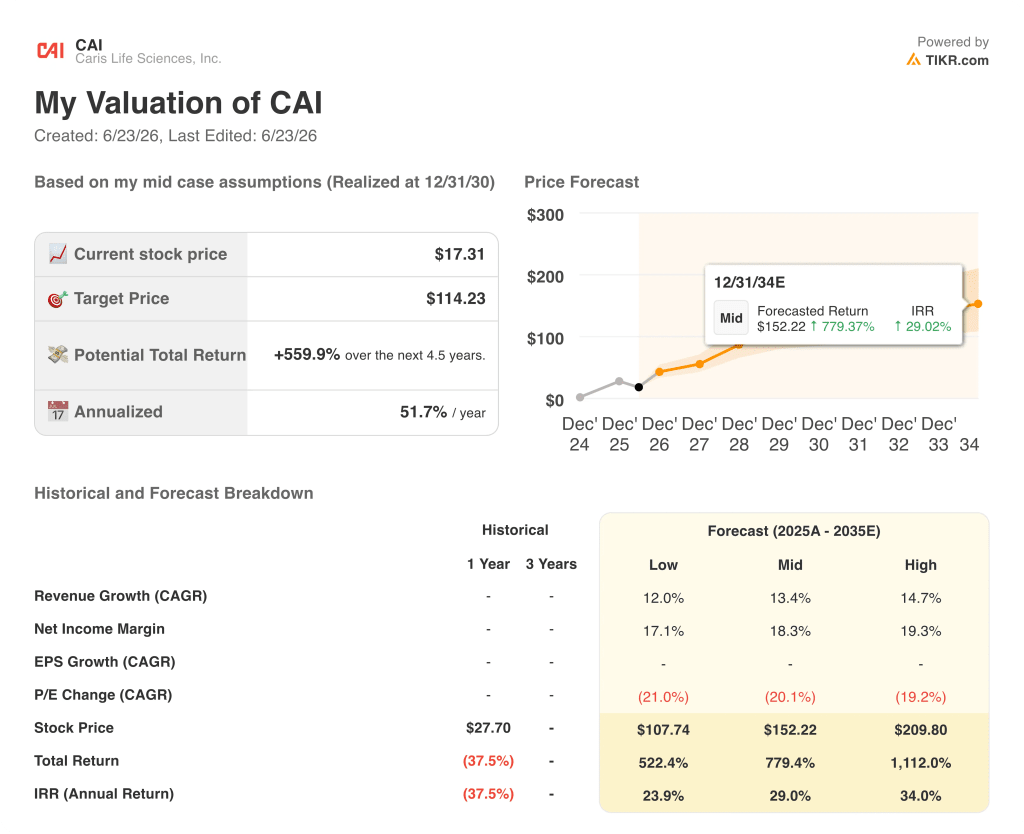

- TIKRの中位シナリオモデルでは、2030年12月時点でのカリス・ライフ・サイエンシズの企業価値を114ドルと試算しており、これは現在の水準から560%のトータルリターン、年率換算で52%に相当します。

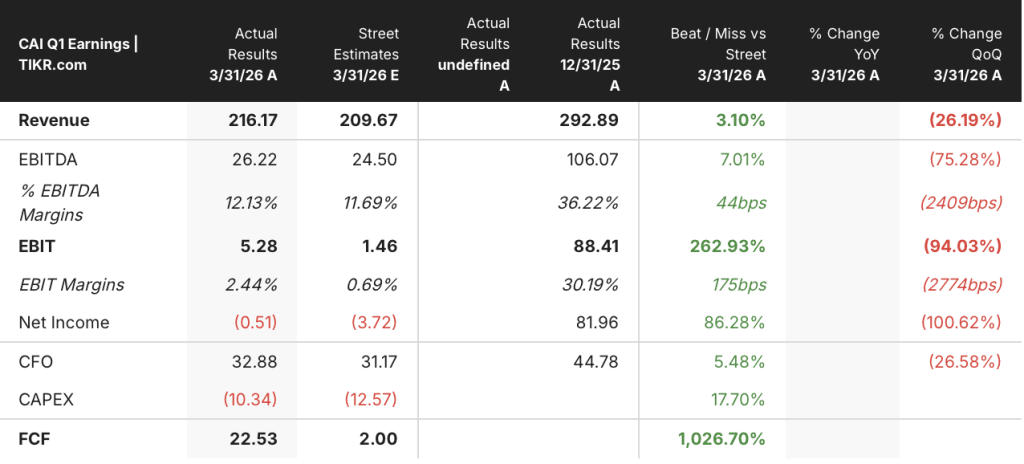

- Caris Life Sciencesは2026年第1四半期に、平均販売価格の61%上昇と販売数量の15%増加に牽引され、売上高が79%増の2億1600万ドルを記録し、売上総利益率は18ポイント拡大して65%となりました。

カリス・ライフ・サイエンシズの第1四半期における平均販売価格の急騰と、4四半期連続のフリーキャッシュフローの黒字化が、企業価値評価の計算式を一新しつつある。TIKRでCAIの予測表全文を無料で閲覧 →

カリス・ライフ・サイエンシズの株価、第1四半期の売上高は予想を上回るも、52週間高値から59%下回って推移

カリス・ライフ・サイエンシズ (CAI)の2026年第1四半期の売上高は前年同期比79%増の2億1,620万ドルとなり、市場予想の2億970万ドルを3%上回った。一方、同社の株価は52週間高値より59%低い水準で推移しており、市場は、黒字を計上し、 成長を加速させている精密腫瘍学プラットフォームを、依然として収益化前のスタートアップであるかのように扱っている。

売上高が予想を上回った要因は、分子プロファイリングサービスによるもので、完了した臨床症例数が前年同期比15%増の5万2,800件となり、売上高は前年同期比85%増の2億1,080万ドルに達した。

より重要な要因は販売数量ではなく、価格設定であった。 臨床分野の平均販売価格は前年同期比61%上昇し、組織検体の平均販売価格は70%上昇して4,300ドル強、血液検体の平均販売価格は14%上昇して2,500ドル弱となった。これは、「MI Cancer Seek」の立ち上げや、同社が保険者との契約交渉を進めたことによる商業的な勢いを反映している。

CFOのルーク・パワー氏は第1四半期の決算説明会で、「第1四半期の分子プロファイリングサービスの売上高は2億1,100万ドルに増加し、前年同期比で85%の増加となった」と述べ、 さらに、この業績と営業レバレッジが相まって、調整後非GAAP EBITDAは2,600万ドルの黒字、フリーキャッシュフローは2,250万ドルの黒字となり、いずれも4四半期連続で黒字を達成したと付け加えた。

1月は、同社が営業組織の再編を行い、担当地域を82から146に拡大したため、業務が混乱した月となり、その結果、四半期全体の完了案件数は当初の予想をわずかに下回った。

しかし、2月と3月のアクティベーション数は、2025年の同2ヶ月と比較して前年比20%増加し、 また、第1四半期末時点での完了案件数のランレートは約5万6,000件となり、経営陣はこの数値を基に、第2四半期の完了案件数が5万8,000件を超え、前四半期比10%の成長を見込んでいる。

中核となるプロファイリング事業に加え、Carisは当四半期に「Caris ChromoSeq 」と 「Caris MI Clarity」の2つの新製品を発売した。 ChromoSeqは、血液がんを対象とした全ゲノム治療選択アッセイであり、MolDXによる価格は3,228ドルで、AML、MDS、MPNの適応症にわたる約5万人の患者群をカバーしている。 「MI Clarity」は、早期乳がんにおける早期および後期再発リスクを予測するデジタル病理AIツールであり、現在ゲノムシーケンシングを受けていない大規模な患者集団を対象としている。

同社はまた、全ゲノムシーケンシングを基盤とした多がん種早期検出アッセイ 「Caris Detect」 に関するACHIEVE 1試験の最終データを公表した。3,014名の患者コホートにおいて、ステージIおよびステージIIに対する感度は60.3%、無症状例に対する特異度は99.2%を示し、 この結果は、乳がんおよび前立腺がんにおける競合プラットフォームと比較しても遜色のないものである。

経営陣は、2026年の売上高見通しを10億~10億2,000万ドルと再確認した。これには分子プロファイリング事業の売上高9億2,500万~9億3,500万ドルが含まれており、同年度の総売上高は前年比で約32%の成長となる見込みである。なお、この見通しには、ChromoSeq、 、MI Clarity、およびEverlywellとの提携によるDetectの商用化計画による貢献は、この見通しから明示的に除外されている。

TIKRのリアルタイムデータで、Caris Life Sciencesの第2四半期の検査件数やChromoSeqの発売進捗状況を無料で追跡 →

ウォール街はCAI株に対し「買い」評価を9件出し、平均目標株価は28ドル。これは控えめな見通しである

Caris Life Sciences株をカバーする13人のアナリストのうち、9人が「買い」、1人が「アウトパフォーム」、3人が「ホールド」と評価しており、市場平均目標株価は28ドル、最高目標株価は36ドルとなっています。

平均目標株価28ドルは、現在の株価17ドルから61%の上昇余地を示唆しており、このコンセンサスは、第1四半期(Q1)の決算を受けてアナリスト各社が目標株価を引き下げたことを反映している(シティグループは35ドルから28ドルへ、JPモルガンは35ドルから30ドルへ、 BTIGは38ドルから32ドルへ、ベアードは28ドルから22ドルへ)引き下げた一方で、「買い」相当の格付けを維持しており、この引き下げは投資テーマの悪化ではなく、第1四半期の業績見通しのタイミングに関するモデル調整を反映したものであることを示唆している。

2026年第2四半期から第4四半期にかけての売上高の推移が、その状況を如実に物語っている。 コンセンサス予想では、第2四半期の売上高は2億4,000万ドル(前年同期比31%増)、第3四半期は2億6,000万ドル(同21%増)、第4四半期は2億9,000万ドルと見込まれており、経営陣が再確認した通期目標である10億ドルに向けて積み上がっていく見通しだ。

非 GAAP ベースの EBITDA の見通しも同様に前向きであり、コンセンサス予想では第2四半期は3,000万ドル(マージン約14%)、 第3四半期には4,000万ドル(利益率17%)、第4四半期には5,000万ドル(利益率18%)へと拡大すると見込まれており、これはコストの減少傾向に伴い、経営陣が一貫して言及してきた営業レバレッジを反映している。

「ホールド」派の懸念は、実行力、具体的には1月の営業部隊の混乱が、経営陣が第2四半期以降に期待する持続的な販売活性化の改善をもたらすかどうか、また「Detect」の商用展開が2026年末までに有意義な第2の成長軸となるかどうかという点に集中している。

9件の「買い」評価は、より単純な見方を反映している。同社は8億2500万ドルの現金および有価証券を保有し、4四半期連続でフリーキャッシュフローを生み出しており、アナリストの平均目標株価に対して61%のディスカウントで取引されている。さらに、経営陣が2026年のガイダンス範囲から明示的に除外した、すでに発売済みまたは間もなく発売される製品のパイプラインも保有している。

市場が注目しているのは、Caris Life Sciencesの第2四半期の出荷量が5万8,000ケースを超えたことが、1月の調整が需要の構造的な減速ではなく、一時的なタイミングの問題であったことを裏付けるかどうかという点だ。

カリス・ライフ・サイエンシズの株価は割安か? TIKRの目標株価114ドルは、市場がこのプラットフォームの価値を完全に見落としていることを示唆している

TIKRの中位シナリオでは、2030年12月までにカリス・ライフ・サイエンシズの株価は114ドルに達すると予測しており、これは現在の株価17ドルから560%のトータルリターン、あるいは4.5年間で年率52%のリターンに相当する。

114ドルのミッドケース目標株価は、第1四半期の実績ですでに確認されているのと同じ複合的な成長ダイナミクスに基づいており、これには2035年までの売上高年平均成長率(CAGR)13%、 ミッドケースにおいて純利益率が18%に達すること、そして収益力が具体化するにつれてP/E倍率が低下することなどが含まれます。これは、市場がCaris Life Sciences株を「投機的なオンコロジー・プラットフォーム」から「機関投資家から認められた精密医療の複合企業」へと再評価するにつれて、倍率の圧縮が生じることを反映しています。

TIKRのシナリオを信憑性のあるものにしているのは、新製品が実質的な貢献を始める前から、カリスがすでに実証してきた売上高の推移である。第1四半期の前年同期比79%増は、中核となるプロファイリング事業のみによって牽引されたものであり、6月に発表された1億ドルの自社株買いは、経営陣が内在価値に確信を持っていることを示唆している。 さらに、2031年4月まで延長された有利な条件で、カリスに3億ドルの追加買収余力を提供する債務枠も確保されています。

CAI株に関するTIKRモデルの全文をご覧になり、ご自身の仮定を組み込んでみてください。TIKRで無料のバリュエーション計算を実行する →

Caris Life Sciences, Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Caris Life Sciences, Inc.の銘柄ページを開けば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報を確認できます。

無料のウォッチリストを作成すれば、Caris Life Sciences, Inc.をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。