2026年6月時点におけるメルカドリブレ株の主なポイント

- アナリストによるメルカド・リブレ株の評価は、「買い」15件、「アウトパフォーム」5件、「ホールド」4件となっており、市場平均目標株価は2,217ドルで、現在の株価1,629ドルから36%の上昇余地があることを示唆しています。

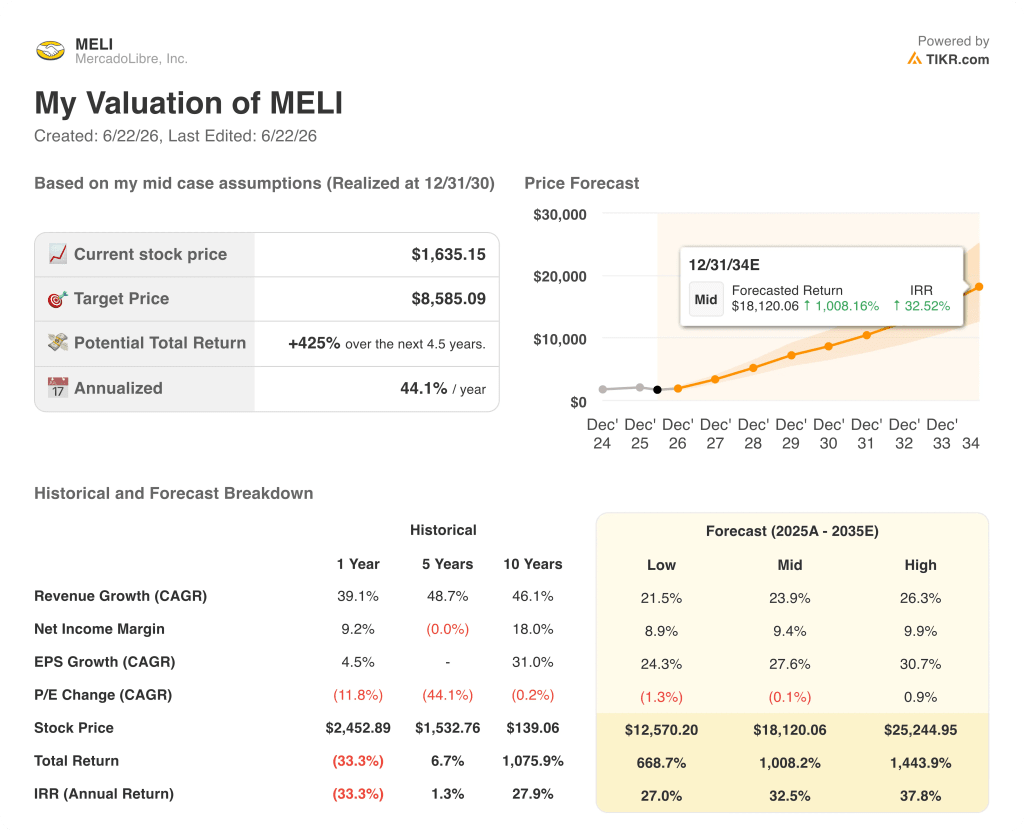

- TIKRの中位シナリオモデルでは、2034年12月時点のメルカド・リブレの企業価値を8,585ドルと試算しており、これは現在の水準から425%のトータルリターン、年率換算で44%に相当します。

- メルカド・リブレは2026年第1四半期の売上高が88億5,000万ドルとなり、前年同期比49%増を記録しました。これは4年ぶりの高い成長率であり、ブラジルでの送料無料の最低購入額引き下げが、現在プラットフォームに構造的に組み込まれていることが成長の原動力となっています。

メルカドリブレの株価は、市場平均目標株価を36%下回って取引されている一方で、4年ぶりの最高の売上高成長率を記録している。TIKRでアナリスト予想の完全な表を無料で確認 →

メルカド・リブレ株、4年ぶりの売上高成長率を記録も、市場は誤った項目を評価している

メルカド・リブレ(MELI)は2026年第1四半期に88億5000万ドルの売上高を計上し、前年同期比49%増となった。これは2022年第2四半期以来の最高成長率である。一方で、純利益は16%減の4億1700万ドルとなり、見通しを下回る利益という見出しを受けて株価は下落した。

この利益率の圧縮は意図的なものであり、経営陣もそれを率直に認めた。

CFOのマルティン・デ・ロス・サントス氏は、第1四半期の決算説明会で投資家に対し、「我々は短期的な利益率の最適化を目指しているわけではない。我々は、現在見られている結果に基づいて投資を行っており、その結果は非常に好調だ」と語った。

ブラジルでの送料無料化の決定が売上高の伸びを牽引しており、経営陣はこの方針が恒久的なものであることを確認した。投資家向け広報担当上級副社長のレアンドロ・クッチョーリ氏は、四半期決算後にこれを「今後も継続する」と述べた。

ブラジルでは、ユニークバイヤー数が前年同期比32%増と5年ぶりの高い伸び率を記録し、販売商品数は56%増となり、送料無料化前の成長率の2倍以上となった。

物流ネットワークは、出荷量が急増する中で現地通貨ベースの1件あたりのコストが前年同期比17%減少するなど、収益性が悪化するどころか改善しつつあり、この出荷量を吸収した。

同社のフィンテック部門であるメルカド・パゴ(Mercado Pago)も、EC市場の急成長に歩調を合わせ、第1四半期の純売上高は前年同期比51%増の40億ドルを記録し、月間アクティブユーザー数は29%増の8,300万人に達した。

クレジットカードの与信残高は前年同期比で2倍以上に拡大し、66億ドルに達し、新規発行カード数は270万枚を記録した。また、CEOのアリエル・シャルフシュテイン氏は、クレジットカード事業の長期的な成長機会について、現在の規模の「30倍、40倍、50倍」になると述べた。

また、MercadoLibreは第1四半期にブラジル、メキシコ、アルゼンチン全域の検索機能に大規模言語モデルを導入し、コンバージョン率の向上、広告収益の拡大、および商品発見時のエンゲージメント向上を実現した。

TIKRで、メルカド・リブレのクレジットポートフォリオの成長と2026年第2四半期の売上高予想を、次の四半期が近づくにつれて無料で追跡しましょう →

2026年、メルカド・リブレ株は割安か? 株価は1,629ドルで推移する中、ウォール街の目標株価は2,217ドル

メルカドリブレ株をカバーする24人のアナリストのうち、15人が「買い」、5人が「アウトパフォーム」、4人が「ホールド」と評価しており、数ヶ月にわたる株価の下落圧力の中でも揺るぎない確固たるコンセンサスが維持されています。

アナリスト予想平均目標株価である2,217ドルは、現在の株価1,629ドルから36%の上昇余地を示唆しており、強気派の最高目標株価である2,800ドルは、コンセンサスの予想よりも早く利益率の回復が訪れると信じる投資家にとって、72%の上昇余地を意味している。

アナリストは、2026年第2四半期の売上高を前年同期比42%増の96億5,000万ドル、第3四半期を39%増の102億8,000万ドルと予測しており、この推移はブラジルの政策変更による単一四半期の異常値ではなく、持続的な成長加速を示している。

市場における主な議論は、売上高が維持されるかどうかではなく、利益率の回復がいつ始まるかという点にあり、コンセンサスでは2026年第2四半期の純利益率は5%と見込まれ、その後、下半期にかけて徐々に拡大していくと予想されている。

唯一の公的な異論はUBSから出された。同社は4月下旬にメルカド・リブレ株の投資判断を「ニュートラル」に引き下げ、利益率は2027年を通じて圧迫され続けるだろうとし、当時の購入価格では長期成長企業と比較して評価は適正であると主張した。ただし、その後株価はさらに下落しており、評価の根拠は変化している。

第1四半期の売り浴びせを受けてマイケル・バリー氏がメルカド・リブレ株を購入し、15%超のリターン目標を掲げたことは、市場が利益率の底を循環的なものではなく構造的なものと価格に織り込んでいるという逆張り的な見方を示しており、利益の推移が反転すれば、歴史的に見てすぐに閉じてしまうような買い場が生まれている。

次の試金石は2026年第2四半期の売上高だ。メルカド・リブレがコンセンサス予想の96億5000万ドルに近い実績を挙げ、経営陣が第2四半期に指摘した手数料率の調整を経てもブラジルの好循環が維持されていることが確認されれば、「買い」派の主張は大幅に説得力を増すことになる。

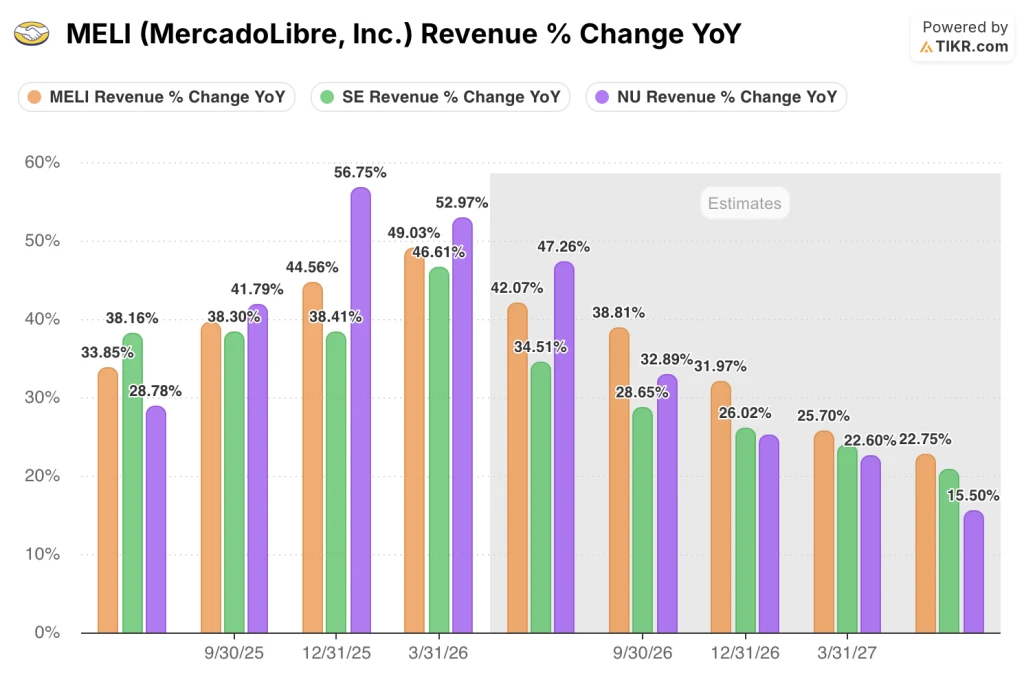

売上高の伸びにおいてMercadoLibreがSea LimitedやNu Holdingsをリード、その差は拡大中

MercadoLibre株の2026年第1四半期の売上高成長率49%は、Sea Limited(SE)の47%を上回り、Nu Holdingsの (NU)の同期間における53%をわずかに下回る水準にとどまり、同グループ全体の成長率が鈍化し始めているこの時期に、MELIは新興市場における同業他社の中でトップクラスの位置付けにある。

こうした成長鈍化の局面において、メルカド・リブレ株の競争力は一層際立っている。コンセンサス予想によると、2026年第2四半期のMELIの売上高成長率は42%と予測されており、 シー・リミテッドの予想35%を上回り、ニュー・ホールディングスの予想47%に迫る水準であり、2026年第3四半期には、MELIの39%とシー・リミテッドの29%との差が10パーセントポイントに拡大する見込みだ。

さらに先を見据えると、2027年第1四半期のMELIの売上高成長率予測26%は、Sea Limitedの20%を上回り、Nu Holdingsの23%にも先行している。これは、3社とも直近のピークから正常化に向かう中でも、メルカド・リブレ株が同業他社群の中で成長プレミアムを維持していることを意味する。

TIKRが提示するMercadoLibre株の「ミッドケース」価格8,585ドルは、第1四半期のデータがすでに裏付けている売上高の年平均成長率(CAGR)に基づいて算出されている

TIKRの中位シナリオでは、2034年12月時点でのMercadoLibreの株価を8,585ドルと評価しており、これは現在の株価1,629ドルから425%のトータルリターン、あるいは今後4.5年間で年率44%のリターンを意味する。

TIKRのモデルは、2035年までの売上高CAGRを約24%と想定している。 この数値は、2026年第1四半期の49%成長という実績や、第2四半期および第3四半期に対するコンセンサス予想の42%および39%を大幅に上回っており、ミッドケースの想定が逼迫するようになるには、実際の成長軌道が大幅に減速する必要があることを意味する。

純利益率の想定値である約9%は、第1四半期の5%から大幅な拡大を示していますが、メルカド・リブレ株自体の過去10年間の純利益率18%という実績、および投資の集中度が緩和されればいつでも利益率を引き上げられるという経営陣の明確な発言は、いずれもこの目標の達成可能性を裏付けています。

メルカド・リブレ株の現在の株価は、意図的な投資サイクルにおける短期的な損益を反映しており、4四半期連続で加速している売上高データが裏付ける長期的な複利的な成長軌道は反映されていません。

TIKRのMELI向け完全なバリュエーションモデルを詳しく確認し、TIKR上で売上高の前提条件を無料でストレステストしてみてください →

MercadoLibre, Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

MercadoLibre, Inc.の銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような見通しを立てているか、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、MercadoLibre, Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでMELI株を分析するためのプロ向けツールを無料で利用 →

2026年にMercadoLibreの売上高が加速している要因は何でしょうか?

2024年半ばから実施されているブラジルにおける送料無料の最低購入額引き下げが、2026年第1四半期の売上高を49%押し上げました。ブラジルにおけるユニークバイヤー数は32%増加、販売商品数は56%増加し、同時に1単位あたりの配送コストは17%低下し、このプログラムの単位経済性が実証されました。