Vistra株の主要指標

- 現在の株価:163.75ドル

- 目標株価(中間値):約173ドル

- 市場予想目標株価:約223ドル

- 予想総リターン:約6%

- 年率換算IRR:約1%/年

- 決算発表後の株価反応:(4.05%)(2026年5月7日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

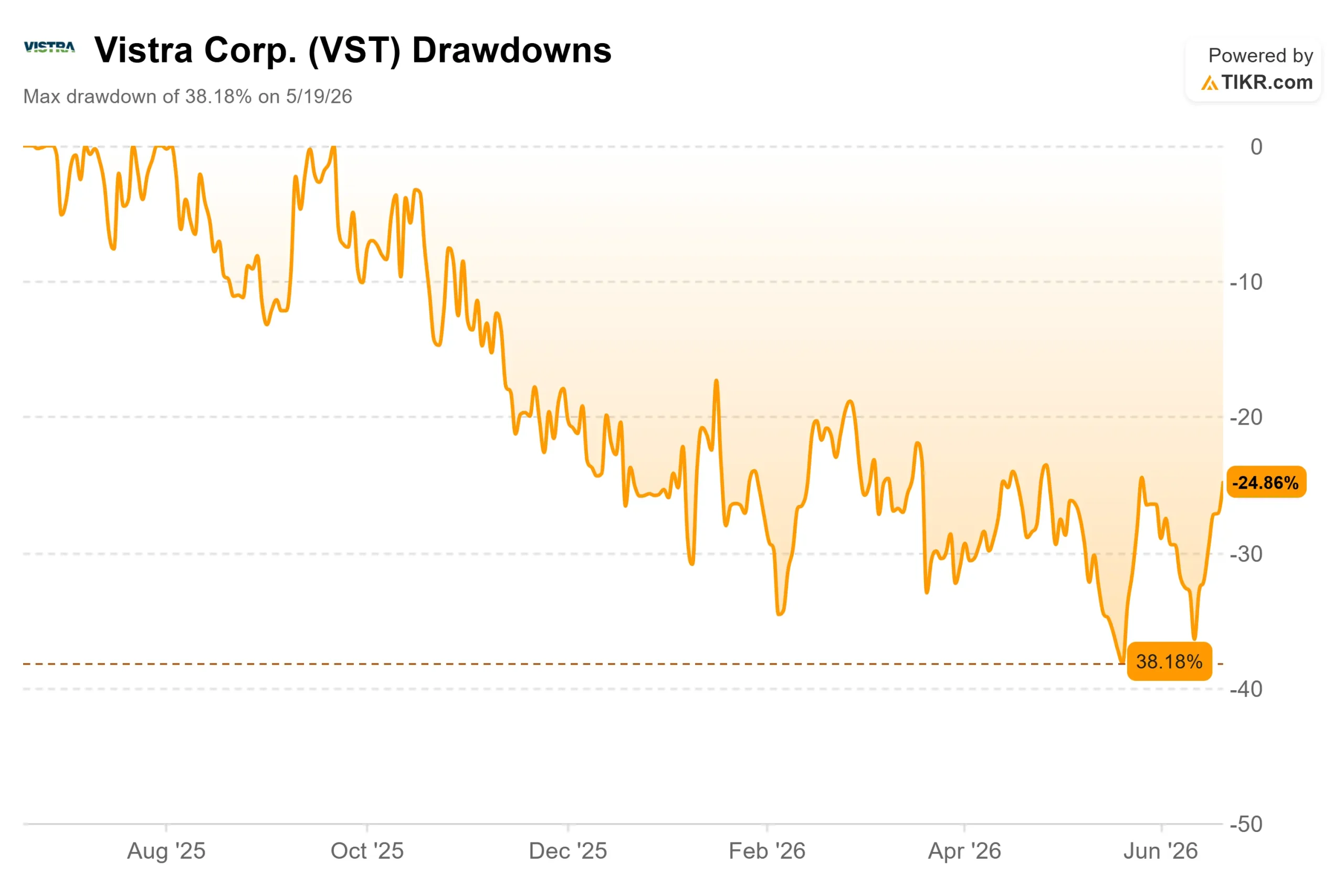

Vistra (VST)がAIインフラ関連の話題の中心に躍り出ましたが、市場はその価値をまだ見極めようとしているところです。 同社の株価は過去1ヶ月で約11%上昇し、6月18日には163.75ドルで引けた。これは、高値から38%下落した1年間からの回復を示すものだ。市場の高揚感は本物だが、その裏にある意見の相違もまた本物である。

そのきっかけは具体的なものでした。6月11日、KKRは「Helix Digital Infrastructure」を立ち上げました。これは、100億ドル以上のコミットメント資本を背景に、ハイパースケーラー規模のAIインフラに資金を提供するために設立された新会社です。 Vistraは創業投資家として、またHelixの優先電力供給業者として参画した。技術パートナーとしてNvidia、出資者としてクウェート投資庁が名を連ねており、これらの役割については同社のIR資料に詳述されている。 発電事業者にとって、100億ドル規模のAIインフラ構築における指定電力供給業者となることは、強気派が2年間待ち望んでいた需要のシグナルである。

問題は、そのシグナルがキャッシュフローを変えるのか、それとも単なるストーリーの変化に留まるのかという点だ。強気派の見方では、AI電力時代は始まったばかりであり、ヴィストラはその需要に応える発電設備を保有しているという。

見出し以上の意味でヘリックスが重要な理由

ヘリックスが単なる提携案件よりも大きなインパクトを持つのは、経営陣が一年を通じて説明してきたビジョンに合致しているからだ。 2026年第1四半期の決算説明会で、ジム・バークCEOは次のように明言した。「負荷の増加は現実のものであり、実際に進行中だ。これは、ヴィストラが住宅から商業・産業用、データセンターに至るまで、すべての顧客を支援するための有意義な機会を生み出す。」ヘリックスは、まさにその負荷を吸収する契約形態そのものである。

ヴィストラは、この分野において決して小さなプレイヤーではありません。 同社の発電設備容量は2026年末までに5万メガワット近くに達すると見込まれており、すでにハイパースケーラーとの間で5,000メガワットを超える電力購入契約(PPA)を締結している。これらは、特定の顧客に対して固定条件で電力を販売する長期契約である。 これには、PJM管轄内の原子力発電所において、Meta社と結んだ約2,600メガワット規模の20年契約も含まれる。ヘリックス社の優先供給業者となることで、ヴィストラ社は、既存の設備容量を、変動の激しいスポット価格にさらされたままにするのではなく、契約に基づくAI連動型のキャッシュフローへと転換する道筋を得ることになる。

アナリストたちも株価の動きに追随した。 6月12日、モルガン・スタンレーのデビッド・アルカロ氏は、ヴィストラのヘリックスにおける役割が既存発電設備の契約締結を加速させる手段であると指摘し、強気の見通しと目標株価212ドルを再確認した。これが強気論の一言にまとめられる:遊休設備から契約済みの電力販売への移行を加速させる道筋である。

ヴィストラ株の過去および将来の見通しを確認する(無料!) >>>

回復の背景にある数字

事業面での根拠は堅固だ。ヴィストラは2026年第1四半期、売上高56億4000万ドルに対し、調整後EBITDAで過去最高の14億9400万ドルを計上し、前年同期比で約20%増加した。 CFOのクリス・モルドヴァン氏は、「全発電所における堅調な売上高、PJMにおける容量収入の増加、および2025年末にロータスから買収した資産からの貢献」を要因として挙げた。発電部門が当四半期の業績を牽引した一方、小売部門は例年より温暖だったテキサスの冬の影響を吸収した。

最大の成長要因は依然としてガイダンスの範囲外にある。2026年下半期に完了予定の5,500メガワット規模のコジェントリックス社(Cogentrix)のガス発電事業買収案件と、メタ(Meta)社との原子力PPA(電力購入契約)は、いずれも現在の数値には含まれていない。 ヴィストラは2026年と2027年の2年間で100億ドル以上のキャッシュ創出を見込んでおり、今年はすでに自社株買いや配当を通じて約6億ドルを株主に還元している。

評価面では事情が複雑になる。ヴィストラの株価は予想 EV/EBITDA倍率で約10倍で取引されており、この成長率を持つ発電事業者としては割高とは言えない。最も近い上場同業他社であるAESコーポレーションは、約17倍とより高い倍率で取引されているため、この点ではヴィストラの方が割安に見える。 しかし、AESの予想PERは約7倍と、Vistraの16倍に比べてはるかに低いため、この割安感はどの倍率を信頼するかによって異なります。また、両社の事業内容は十分に異なるため、この比較には限界があります。

真のリスクはレバレッジにある。ヴィストラの純負債は約193億ドルで、純負債対EBITDA倍率は2.84倍となっている。これは、47億ドルのガス資産ポートフォリオを買収しつつ新規開発の資金調達も行っている資本集約型事業にとっては、無視できない水準である。 フィッチとS&Pの両社から投資適格格付けを取得していることでそのリスクは低減されていますが、バランスシートの状況こそが、AIによるオプション性がモデル目標価格をさらに押し上げなかった理由です。

TIKRでVistraが同業他社と比べてどのようなパフォーマンスを示しているかご確認ください(無料です!) >>>

TIKR 詳細モデル分析

- 現在の株価:163.75ドル

- 目標株価(中間値):約173ドル

- 予想総リターン:約6%

- 年率換算IRR:約1%/年

Vistra株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

この中位シナリオは、2つの要因に基づいています。1つは、経営陣が2030年まで年率5~6%と見込むERCOTの負荷増加、もう1つは、データセンターの需要が堅調になるにつれて増加するPJMの設備収益です。このシナリオでは、 売上高の伸びが約6%、純利益率が14%近くと想定されています。 利益率の牽引要因は、マーチャント電力への依存を契約電力で置き換えることであり、まさにこれがHelixおよびMetaとのPPAが目指すものです。主なリスクは、この逆のシナリオです。つまり、ERCOTの負荷増加が経営陣の予測を下回った場合、収益の飛躍的な向上は実現しません。

マージンが拡大し、負荷の伸びが好調であれば、株価の上値は204ドル程度に達する可能性がある。一方、温暖な天候や契約の鈍化により、収益の推移が公益事業レベルの安定状態へと後退した場合、株価は126ドル程度まで下落し、23%の損失となる。 中間シナリオのリターンが低めであることは、事業そのものに対する悲観的な見方ではありません。これは、株価がすでに163.75ドルまで上昇し、以前の調整局面で生じていた適正価値とのギャップが埋まったことを反映しているのです。

結論

ヘリックス社との取引は確かな需要のシグナルだが、株価にはその大部分がすでに織り込まれている。次の真の試金石は、2026年下半期に予定されているコジェントリックス社の買収完了時となる。その際、経営陣は2026年のガイダンスおよび2027年のEBITDA見通しを更新し、買収とMeta社とのPPAをようやく反映させることになる。 2027年のEBITDAを現在の中間値を大きく上回る水準に引き上げる上方修正があれば、この上昇トレンドが正当化され、強気シナリオが再浮上するだろう。一方、控えめな上方修正、あるいはERCOTの負荷率が5%~6%を下回っている兆候が見られれば、中立シナリオの警戒感が裏付けられ、株価は1桁台前半のリターンを想定した水準に落ち着くことになる。 終値と、それに伴う負荷数値に注目してください。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追いかけてみましょう。

Vistraに投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Vistraのページを開けば、長年にわたる過去の財務実績、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような見通しを立てているか、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、以下の情報を追跡できます Vistra や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!