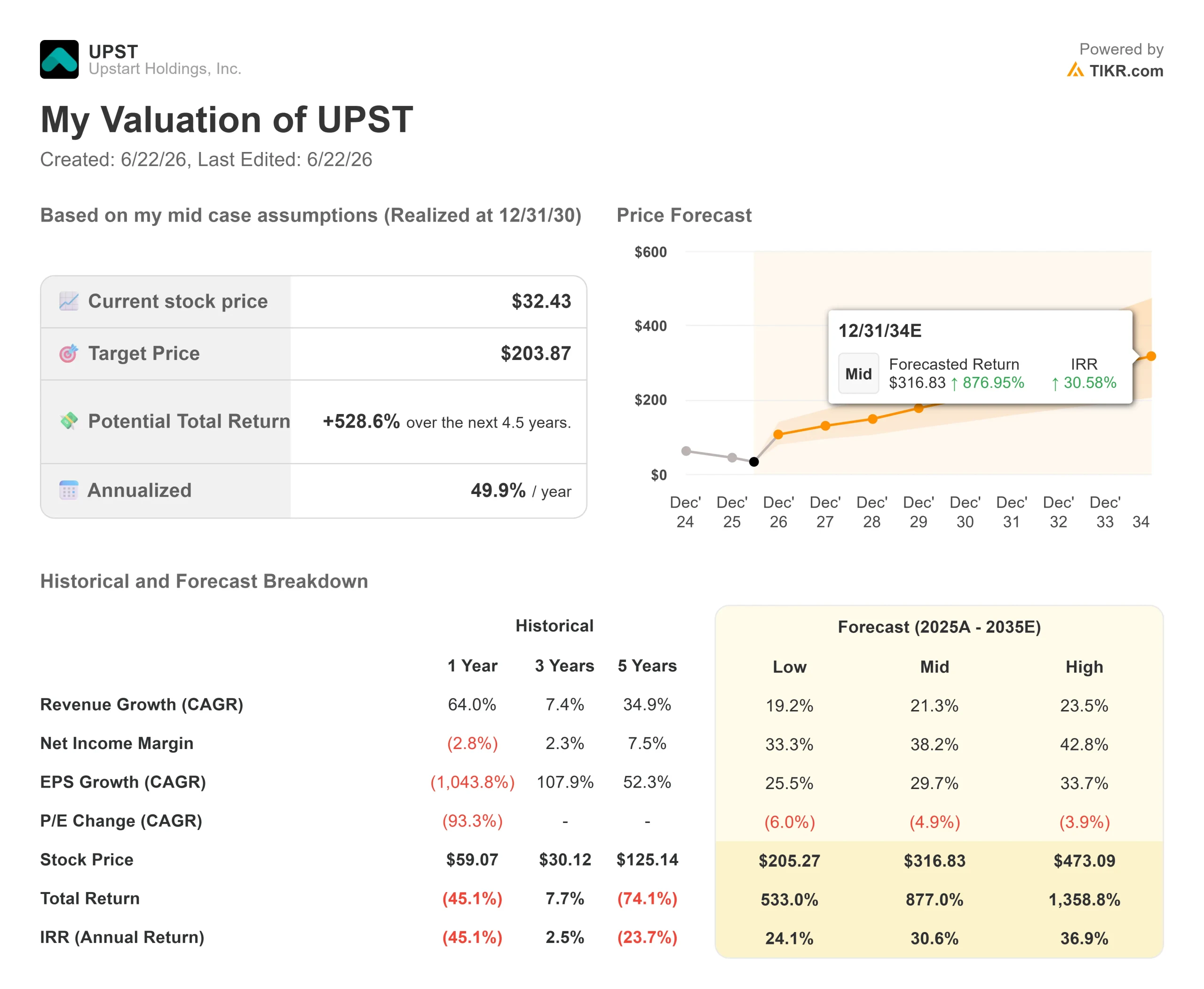

Upstart株の主要指標

- 現在の株価:32.43ドル

- 目標株価(中間値):約204ドル

- 市場予想目標株価:約40ドル

- 予想総リターン:今後4.5年間で約530%

- 年率換算IRR:約50%/年

- 決算発表後の株価反応:-7.92%(2026年5月5日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

アップスタート・ホールディングス(UPST)は2026年、事業の実態と株価の動きとの間に板挟みとなる状況が続いています。融資実行高は60%以上増加しているにもかかわらず、株価は年初来で約29%下落し、52週間高値からは60%以上も下回っています。 そのギャップに踏み込んだのが、新CEOのポール・グー氏だ。同氏は6月10日に開催されたモルガン・スタンレー米国金融カンファレンスでの登壇を機に、この乖離が誤りである理由について、これまでで最も鋭い主張を展開した。 その後、6月15日にニーダムが「買い」の投資判断と目標株価37ドルを再確認したことも追い風となり、株価は過去1ヶ月で約15%上昇した。

市場が依然として答えを出せない疑問は、アップスタートの成長が、持続可能でテクノロジー主導のものなのか、それとも脆弱で資金調達に依存するタイプなのかという点だ。グー氏の答えは、ほとんどの投資家がこれまで耳にしたことのない数字とともに示された。

グ氏が投資家に注目してほしい「モデル・ギャップ」

グー氏は、アップスタートの優位性は測定可能であり、依然として拡大していると主張した。彼は、予想されるローンのキャッシュフローと実際の結果を比較する社内指標について説明し、ランダムなモデルでは誤差が100%になると述べた。 グー氏は、「従来のモデルは概ね95%程度だ」と述べ、一方アップスタートは86%であると指摘した。彼自身の説明によれば、これによりアップスタートの与信審査の精度は約3倍高くなっており、この精度こそが融資における価格決定力を支える要因である。

真のポイントは「成長余地」にある。Gu氏は、同社がこの指標を10年以上にわたりほぼ直線的なペースで改善しており、86%という数値にはまだ大きな伸びしろがあると強調した。これにより、アップスタートは一時的な裁定取引の対象から、複利効果をもたらすテクノロジー企業へと位置づけが転換されることになるが、現在の株価はそれを十分に反映していない。

彼は同じ論理を利益率にも適用した。 低マージンのスーパープライム層のシェア獲得に1年を費やし、グー氏はこれを「任務完了」と表現したが、焦点は今や高マージンのコア層の借り手に移っている。自動車ローン、HELOC(住宅資産を担保としたリボルビングローン)、そして新興のキャッシュラインといった新製品は、現在大幅なマイナスマージンとなっているが、長期的な上昇傾向に入る前に急速に改善する見込みだ。

アップスタート株の過去および将来の見通しを確認する(無料!) >>>

資金調達への懸念が薄れつつある理由

弱気論は常に資金調達を核心としてきた。Gu氏はこの点に直接言及した。アップスタートは今年、40億ドル以上のコミットメント資本を確保しており、これには初の24ヶ月先物フロー契約も含まれている。これは、買い手が新規に組成されたローンを購入することを事前に約束する契約である。 同氏は、プライベート・クレジット市場が引き締まった状況下でも、2022年以降のパートナー契約更新率が100%であることを指摘した。1~2年分のコミットメント資本を確保することで、一時的な市場の凍結が事業を停滞させるリスクが排除される。これは、アップスタートが2022年に崩壊した背景にある脆弱性であった。

2026年第1四半期の業績は、勢いと不安の両面を示している。 新規融資残高は前年同期比61%増の約34億ドル、売上高は44%増の3億800万ドルとなったが、同社は660万ドルの純損失を計上し、貢献利益率は55%から50%に低下した。 5月5日の決算発表を受けて、株価は7.92%下落した。投資家は、アップスタートが2025年度に関連する証券集団訴訟に直面しており、このリスクが依然として未解決である点にも留意すべきである。

アップスタートのバリュエーションプレミアムは現実のものだ。同社のNTM P/Eが12倍近くなのは、約28倍のSoFi Technologiesと比べれば妥当に見えるが、企業価値対売上高比率が3倍近くなのは、約1.3倍のLendingClubを上回っており、過去実績ベースのP/Eは約78倍である。 このプレミアムが正当化されるのは、Gu氏の「精度とマージン」に関する主張が実際の利益率拡大につながる場合に限られる。なぜなら、LendingClubのような預金資金に依存する同業他社は、Upstartが頼っている資本市場の仕組みに依存していないからだ。

TIKRでUpstartが同業他社と比べてどのようなパフォーマンスを示しているか確認してみてください(無料です!) >>>

TIKR 高度なモデル分析

- 現在の株価:32.43ドル

- 目標株価(中位):約204ドル

- 潜在的な総リターン:約530%

- 年率換算IRR:約50%/年

アップスタート株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオ(2030年末に実現)では、アップスタートの目標株価は約204ドルと見込まれています。これは、32.43ドルからの潜在的な総リターンが約530%、つまり約4.5年間で年率換算で約50%に相当することを意味します。 このミッドケースシナリオは、資金調達の崩壊も、完璧な実行も想定していません。

このシナリオを支える収益の原動力は2つあります。中核となる個人向けローンの新規融資による利益の回復と、自動車ローンおよびHELOC(住宅担保信用枠)の、小規模な基盤からの拡大です。利益率の原動力は営業レバレッジであり、売上高が約21%成長する中で、純利益率は約38%に向けて拡大すると見込まれています。 主なリスクは消費者側にある。デフォルト率の上昇は、これらのマージンを圧迫するからだ。上振れ要因としては、精度面での優位性が継続的に積み上がり、価格決定力が拡大することが挙げられる。下振れ要因としては、信用ショックや資金調達の凍結により成長が停滞し、プレミアム倍率が負の要因に転じる可能性がある。

結論

これを決定づける指標は貢献利益率である。経営陣は、第1四半期の50%を底値とするという信頼を賭けているため、8月上旬に発表が予定されている2026年第2四半期の決算報告が注目すべき瞬間となる。 マージンが50%台半ばまで回復し、かつ新規融資残高の伸び率が50%を上回り続ければ、同社の技術戦略の正当性が裏付けられることになる。2四半期連続でマージンが低下すれば、資金調達に依存する弱気派の主張が優勢となるだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

アップスタートに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

アップスタートのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような見通しを立てているか、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、 Upstart や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!