GEV株の主要指標

- 本日の値動き:6%

- 過去52週間の値幅:479ドル ~1,182ドル

- バリュエーションモデルによる目標株価:約1,210ドル

- 想定上昇率:約9%

GE Vernovaのようなお気に入りの銘柄をTIKRで分析(無料)>>>

何が起きたのか?

GE Vernova Inc. の株価は本日約6%上昇し、1株あたり1,110ドル近辺で取引されました。これは、電力需要の増加、送電網への投資、AIデータセンターインフラに関連する企業を、投資家が引き続き好んでいることを反映しています。 株価は52週高値である約1,180ドル付近で推移しており、電力不足というテーマに関連する企業に対して、投資家が依然としてプレミアムを支払う意思があることを示しています。

本日の株価上昇は、アナリストからの新たな支持と最近の同社コメントが、同じ見解を裏付けたためです。すなわち、GE Vernovaの膨大な受注残は、今後数年にわたり、売上高の増加、利益率の改善、そしてフリーキャッシュフローの強化につながる可能性があるということです。 バーンスタインは最近、カバレッジを開始し、「アウトパフォーム」の評価と、約1,210ドルの目標株価を提示した。これは、TIKRのウォール街の目標株価およびバリュエーション・モデルの目標値に近い水準である。 このレポートは、投資家が評価しているのと同じ論点を裏付けるものであったため、本日の株価上昇を後押しした。すなわち、GEバーノバの受注残、送電網事業への関与、および利益率の拡大により、2026年にかけても収益が上昇し続ける可能性があるという点である。

同業他社の動向も、電力設備セクター全体の好調さを後押しした。シーメンス・エナジーは最近、過去最高の受注残高1,540億ユーロと9%の売上高成長を報告したほか、電力会社や産業顧客が発電容量の確保を急ぐ中、三菱重工業は依然としてガスタービン分野における主要な競合相手である。 これはGEヴェルノバにとって重要な意味を持つ。なぜなら、有力な電力機器メーカー各社は同様の需要パターンを示しており、ガスタービン、送配電設備、変圧器、電力インフラの受注が数年先まで埋まっているからだ。

バーンスタインの「Strategic Decisions Conference」において、GEバーノバのスコット・ストラジックCEOは、同社の長期的な需要の強さを強調し、受注残高がスピンオフ時の1,160億ドルから1,630億ドルに増加したと述べた。これには、サービス受注残高870億ドルと設備受注残高760億ドルが含まれている。 ストラジック氏は、GEバーノバが毎日世界の電力の25%を供給しており、100ギガワットのガス設備が契約下にある一方、電化事業は依然として同社で最も急速に成長分野であり、受注残高は2022年末の90億ドルから2026年第1四半期末には420億ドルに増加した。 現在、データセンターは受注残高の約20%から25%を占めているが、ストラジック氏は、その成長が短期間のAIサイクルにのみ結びついているという見方に対し、「その機会は極めて大きく、非常に長期にわたって続く」と反論した。

最近の決算結果もこの動きを裏付けている。 GE Vernovaは、第1四半期の売上高が前年同期比16%増の93億ドル、調整後EBITDAが9億ドル、調整後EBITDAマージンが9.6%を記録した。一方、1株当たり利益(EPS)は、Prolec GEの買収に伴う一時的な利益に支えられ、17.44ドルに達した。 また、同社は2026年の見通しを、売上高445億~455億ドル、調整後EBITDAマージン12%~14%、 フリーキャッシュフローは65億~75億ドルと上方修正し、需要の回復がキャッシュフローや資本還元につながるという確信を投資家に与えた。

GE Vernovaの価値を即座に算出(TIKR利用で無料) >>>

GE Vernovaは適正に評価されているか?

評価の前提条件に基づき、株式は以下の指標を用いてモデル化されています:

- 売上高成長率(CAGR):約15 %

- 営業利益率:約12%

- 目標PER倍率:約47倍

GE Vernovaは、モデルによる目標株価が約1,210ドルと推定され、約9%の総上昇余地を示唆していることから、著しく割安というよりは適正評価に近いと見られる。

15%の売上高成長率という想定は、主に「Power」および「Electrification」部門における受注残の成約に裏付けられています。これらの部門では、ガスタービン、送配電設備、変圧器、電力変換システムに対し、電力会社、産業顧客、AIデータセンターから堅調な需要が見込まれています。

12%という営業利益率の想定は、GE Vernovaがより多くの設備受注を高利益率のサービス収益へと転換すると同時に、エレクトリフィケーション部門の収益性を向上させ、風力部門による業績の押し下げを抑制できるかどうかにかかっている。

GE Vernovaに関するアナリストの成長予測と目標株価をご覧ください(無料) >>>

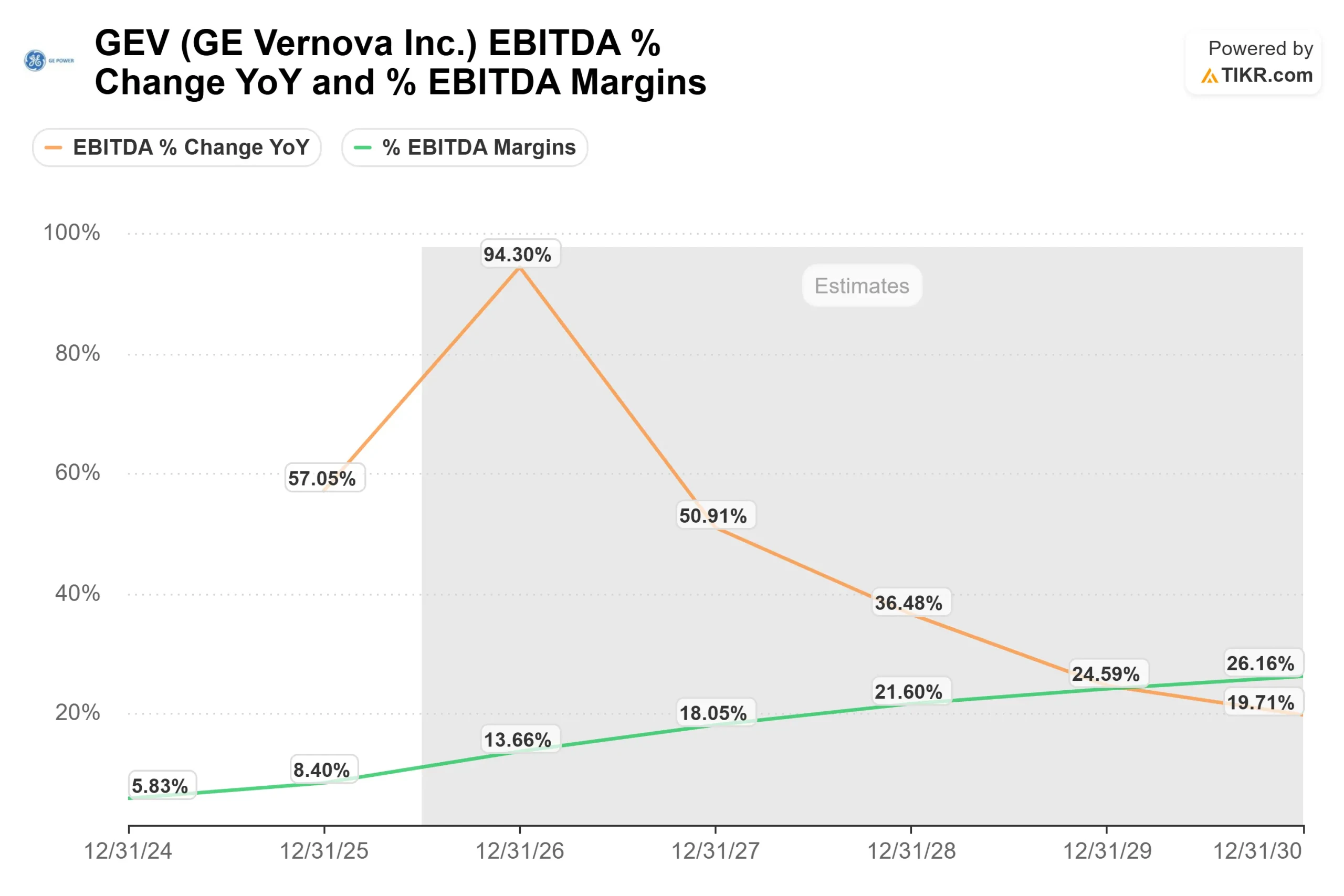

EBITDAチャートはこの利益率の見通しを裏付けており、EBITDAマージンは2024年の約6%から2026年には推定14%へと上昇し、アナリストは2030年までマージンの改善が続くと予想している。

GEバーノバは、シーメンス・エナジーや三菱重工業といった世界的な電力設備メーカーと競合しているが、1,630億ドルの受注残、契約済みの100ギガワット規模のガス設備、そして急成長中のエレクトリフィケーション事業により、顧客が数年先まで発電容量を確保しようとしている市場において、高い可視性を確保している。

現在の水準では、GEバーノバの株価は適正に評価されていると見られ、今後のリターンは、さらなる大幅な株価評価の見直しというよりは、受注残の成約、利益率の拡大、およびフリーキャッシュフローの成長によって牽引される可能性が高い。

GEバーノバ株には、ここからどれほどの上昇余地があるのでしょうか?

投資家は、TIKRの「新評価モデル」ツールを使用すれば、1分足らずでGE Vernovaの潜在的な株価、あるいはあらゆる株式の価値を試算することができます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高の伸び率

- 営業利益率

- 出口時のPER倍率

これらを入力すると、TIKRが「強気(Bull)」「中立(Base)」「弱気(Bear)」 の各シナリオにおける潜在的な株価と総リターンを算出するため、その銘柄が割安か割高かを素早く確認できます。

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い判断の起点となります。