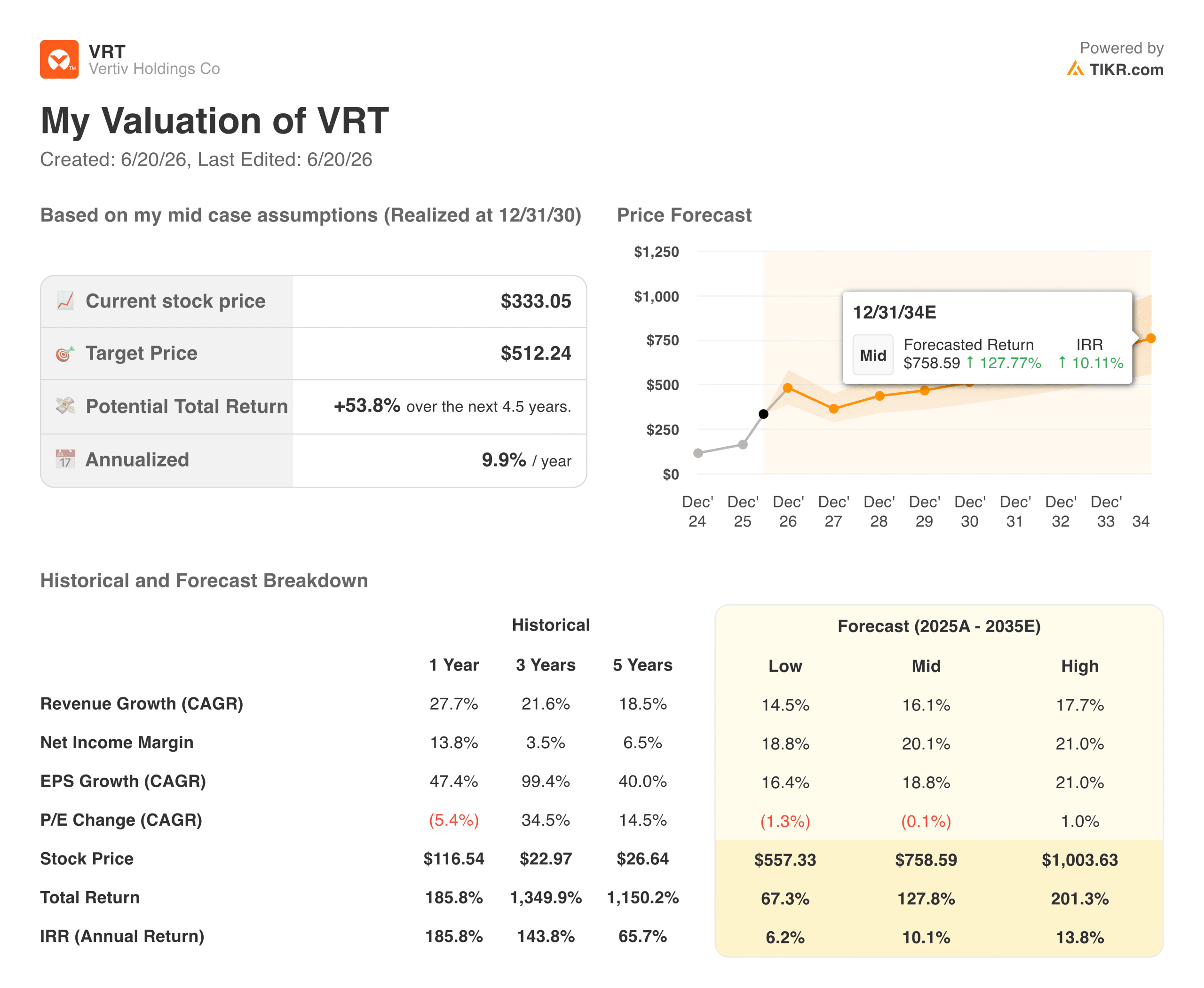

VRT株の主要指標

- 過去52週間の値幅:110.06ドル~379.94ドル

- 現在の株価:333.05ドル

- アナリスト予想平均目標株価:約$378

- TIKRモデル目標価格:約512ドル(年率換算IRR約10%)

- 2026年第1四半期の売上高:26.5億ドル(前年同期比+30%)

- 2026年第1四半期の調整後営業利益率:20.8%

- 2026年第1四半期 調整後希薄化後1株当たり利益(EPS):1.17ドル(前年同期比+83%)

- 2026年度通期 調整後EPS見通し:6.30~6.40ドル

Vertiv Holdings Coのようなお気に入りの銘柄をTIKRで分析しましょう(無料) >>>

業績とは無関係な25%の下落

Vertiv(VRT)は6月の大半を、同社の実態とはほとんど関係のない急激な下落で過ごしました。株価は6月10日に25%のドローダウンを記録し、4月下旬の好調な第1四半期決算発表後に得られた上昇分の大部分を失いました。

この売り圧力はマクロ要因によるものであり、同社固有の業績悪化ではなく、AIインフラに対する市場全体のセンチメントやセクターローテーションに起因するものでした。

同期間における同社の基礎的な業績は、売上高30%増、調整後EPS 83%増、受注残高150億ドル、受注対出荷比率2.9倍近くと堅調でした。株価と業績の違いを理解している投資家にとっては、目の前に大きなチャンスが転がっていたのです。

VRT株に関するアナリストの成長予測および業績予想の全文をご覧ください(無料) >>>

電力・冷却事業がどのようにしてAIインフラ関連銘柄となったのか

Vertivは、データセンターの稼働を支える物理インフラ――電源システム、冷却装置、ラック、そしてこれらを統合する監視ソフトウェア――を製造しています。しかし、この説明だけでは、過去3年間に同社の事業に起きた変化を十分に伝えきれていません。

AIワークロードによってデータセンターの密度が劇的に高まるにつれ、ラックあたりの電力・冷却要件は、業界が想定していた以上のペースで増加しており、Vertivはこの変化の最大の受益者の1つとなっています。

売上高は2021年の約50億ドルから2025年には100億ドル以上に拡大し、同期間の営業利益率は4%から19%近くまで上昇した。

この利益率の推移は特に重要です。Vertivは単に販売数量を増やすことで売上高を伸ばしているだけではありません。事業の拡大、価格設定の改善、そして利益率の高い熱管理およびサービスへの製品構成のシフトに伴い、その販売数量を大幅に高い営業利益へと転換しているのです。 第1四半期に44%の有機的成長率を記録し、成長を牽引した米州地域は、ハイパースケーラーによるAI設備投資がどこに注ぎ込まれているかを最も明確に示しています。

受注残高が今後の見通しを示す

第1四半期の決算は、投資家に短期的なノイズを見通すためのいくつかの理由を与えました。純売上高は26億5,000万ドルと予想を上回り、調整後営業利益は64%増加し、経営陣は通期の売上高見通しを135億~140億ドルに上方修正しました。これは、年間で約30%の有機的成長を意味します。

調整後希薄化後1株当たり利益(EPS)の予想値である6.30~6.40ドルは、中間値ベースで2025年比約51%の成長に相当する。

受注残高の数字こそが、将来の見通しの具体性を示している。 150億ドルの受注残高と2.9倍近い受注対出荷比率(ブック・トゥ・ビル比率)は、Vertivが1ドルの出荷につき3ドル近くの新規受注を獲得していることを意味します。このようなカバー率の高さにより、経営陣は業績見通しに自信を持っており、投資家にとっても、短期的な需要の鈍化に対する合理的な程度の保護が提供されています。

Vertiv株に関するアナリストの成長予測と目標株価を確認する(無料!) >>>

バリュエーション・モデルが示すもの

TIKRのモデルでは、ミッドケースにおいて2030年末に1株あたり約512ドルの目標株価を想定しており、これは約4.5年間で年率約10%、総リターンで約54%に相当します。 シナリオの範囲は上方寄りに偏っています。ローケースでは1株あたり約557ドル(年率約6%)、ハイケースでは1,004ドル近く(年率約14%)となります。

ミッドケースのリターンは、ほぼ完全に倍率の拡大ではなく利益成長によって牽引されており、予想期間を通じてPERはわずかに低下するとモデル化されています。これは、予想PERが49倍近くで取引されている株式に対する率直な見方です。強気シナリオは倍率の拡大ではなく、利益が現在の評価水準を上回るほど急速に成長し、その評価水準に追いつくことです。

本モデルでは、2035年まで年率約16%の売上高成長(複合成長)と、純利益率の20%への拡大を想定しており、これらはいずれも経営陣が掲げる長期目標と整合している。

リスクとしては、ハイパースケーラーによるAI関連設備投資の鈍化、イートンやシュナイダーエレクトリックといった冷却専門企業からの競争圧力、あるいは現在の需要を満たすためにVertivが推進している生産能力拡大計画の実行遅れなどが挙げられます。

独自の評価モデルを作成して、あらゆる銘柄の価値を算出しましょう(無料です!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!