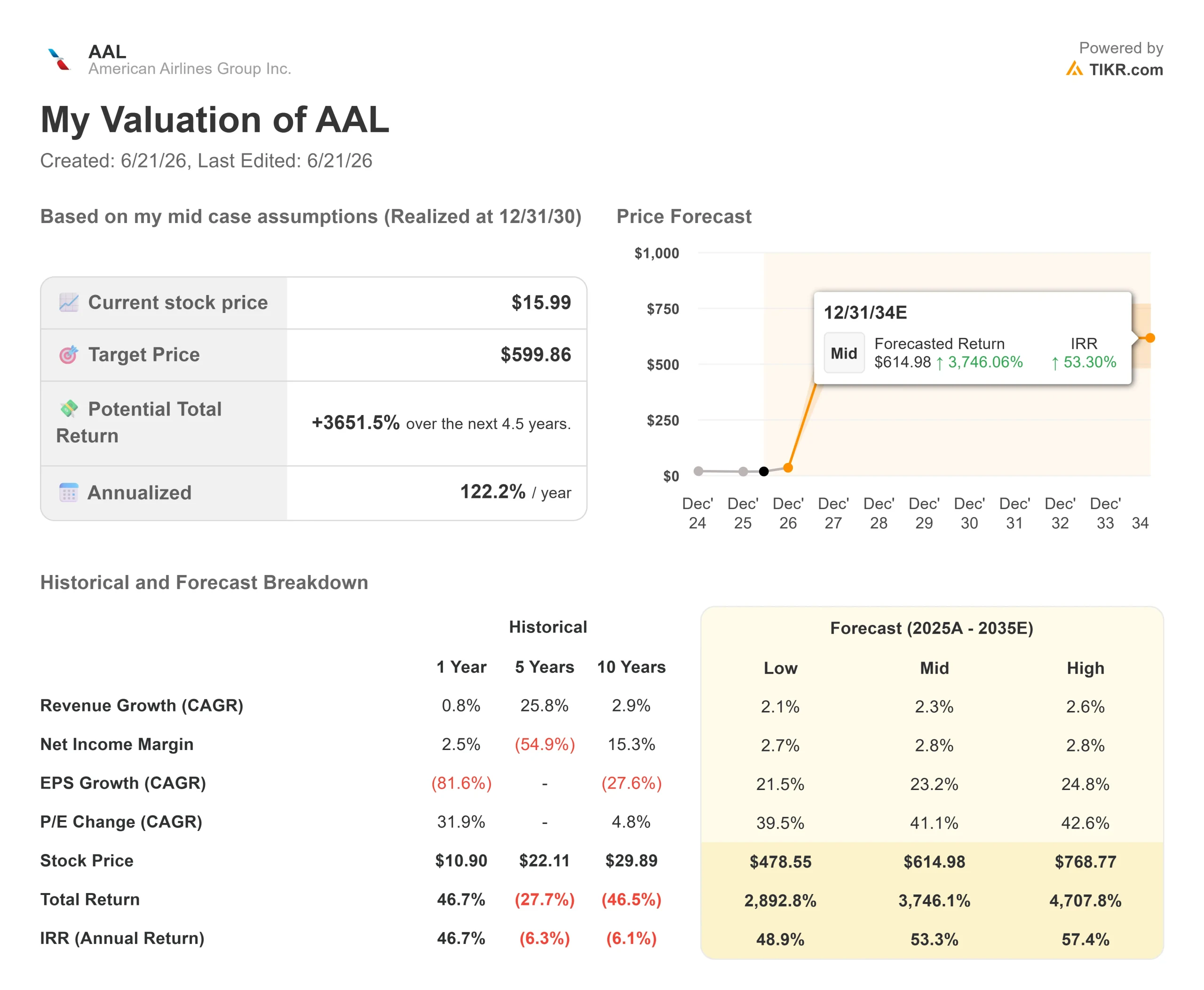

アメリカン航空株の主要指標

- 現在の株価:15.99ドル

- アナリスト予想目標株価(平均):約$16

- 決算発表後の株価反応:+2.72%(26年4月23日)

- 最大ドローダウン:37.39%(2026年3月30日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

アメリカン航空グループ(AAL)は、 1年間の業績不振に見舞われ、明確な打開策も見えない企業として評価されています 。株価は15.99ドルで、2026年3月30日に37.39%の下落を記録して底を打ったレンジの下限付近で推移しています。 市場は2026年を「見切り」とみなしている。まだ決着がついておらず、株価上昇の余地が1ドルでも生まれるかどうかにかかっているのは、2027年が全く異なる様相を呈するかどうかだ。

そこが争点だ。弱気派は、燃料ヘッジを行わず、過剰なレバレッジを抱えた航空会社が、商品価格の急騰に蹂躙されると見ている。強気派は、依然として堅調な需要を維持している事業が、ほとんど誰も持続すると予想していない燃料価格によって押し下げられているだけだと見ている。問題は単純だ。燃料価格が正常化したとき、米国の収益力は回復するのか、それとも損害は構造的なものになってしまったのか?

2026年の収益が崩壊した理由

原因は需要ではなく、燃料価格にある。2月下旬にイランへの空爆によりホルムズ海峡が封鎖された後、ジェット燃料価格は前年比で約70%上昇した。国際航空運送協会(IATA)は、ジェット燃料価格が2025年の約90ドルに対し、2026年には1バレルあたり152ドル近くになると予測しており、業界の利益は半減して230億ドルになると見込んでいる。

ロバート・アイソムCEOは、6月10日に開催された同社の年次総会で、この打撃の規模を数値で示し、燃料費が前年比で50億ドル以上増加すると見込まれ、その結果、2026年の業績は2025年とほぼ横ばいになると述べた。彼はこの打撃を否定しなかった。むしろ、それが一時的なものであると主張した。 「燃料価格が正常化し、当社が引き続き堅調な売上高の伸びを維持すれば、2027年以降には大幅な利益率の改善が見込まれる。」

アメリカン航空株の過去および将来の見通しを確認する(無料!) >>>

2027年の予想における転換点

ここで、データはニュースの見出しとは異なる物語を語っている。TIKRに関するコンセンサス予想によれば、2026年にはかろうじて損益分岐点に達する程度だった同社が、2027年には実質的な利益を上げると予想されている:

- EBITは約1,341Mドルから約3,257Mドルに増加

- 純利益は約58Mドルから約1,472Mドルへ急増

- 1株当たり利益(EPS)は約0.05ドルから約2.23ドルへ

同期間における売上高は、約619億ドルから646億ドルへとわずかに増加するにとどまるため、この回復は売上高の伸びによるものではなく、利益率の改善によるものである。強気の見通し全体は、この転換が成立するかどうかにかかっている。

マクロ環境が変化した

この議論が活発化している理由は、4日前に発表された内容にある。国際エネルギー機関(IEA)は、ホルムズ海峡の原油流通が回復し、供給が1日あたり約800万バレル増加する一方で、需要の伸びはわずか200万バレルにとどまるため、2027年には石油市場が1日あたり500万バレル以上の供給過剰に転じる可能性があると述べた。 これほどの供給過剰は燃料コストを押し下げるだろうが、これはまさに2027年の予測が想定している状況そのものである。

これが弱気論に対する対抗要因となる。弱気派の指摘通り、アメリカン航空は269億8000万ドルの純負債を抱え、レバレッジ倍率は2.99倍であり、燃料価格が152ドルの状況下では危険な状態だ。 しかし、IEAのベースケースはそうしたシナリオではなく、景気回復局面においては、同社の燃料コスト負担は負債から、上昇局面におけるレバレッジへと転換する。

ディスカウントとリスク

15.99ドルの株価で、アメリカン航空の株価は予想売上高の約0.60倍で取引されており、回復途上の企業というよりは、経営難の資産に近い水準にある。これは、回復の兆しが見られれば好機となるが、そうでなければ罠となる。 この投資理論の成否は燃料価格にかかっている。米イラン合意が破綻したり、ホルムズ海峡の航行制限が続いたり、あるいは燃料の供給過剰が予想より遅れて規模も小さくなったりした場合、薄利と多額の純負債により、燃料価格が高止まりする状況が2年続いても、ほぼ耐えうる余地は残されていない。

アイソム氏はまた、この会合を利用して合併の憶測を否定し、政治的立場を問わず規制当局はユナイテッドとの合併を「実現不可能な案」と見なしていると述べた。この合併を株価の隠れた下支えと見なしていた人にとって、その下支えは消滅した。アメリカン航空は今や、単独での事業再建を目指す企業である。

TIKRでアメリカン航空の同業他社との比較実績を確認(無料!) >>>

TIKR 高度なモデル分析

アナリストによるアメリカン航空株の成長予測と目標株価を確認(無料!) >>>

平均値は現在の株価水準と一致していますが、10ドルと24ドルという目標値の間の乖離こそが、数値として表れた「原動力」の核心です。上昇の背景にある収益の原動力は需要の継続的な伸びであり、収益は2026年の約619億ドルから2027年には646億ドルへと増加すると推定されています。 利益率の牽引要因は2027年の燃料価格の正常化であり、この単一の変数によって、ほぼ損益分岐点となる2026年から、翌年には1株当たり利益(EPS)が推定2.23ドルへと転換する。主なリスクはその逆のシナリオ、すなわち269億8000万ドルの純負債を抱える中で燃料価格が高止まりすることだ。

上昇シナリオを一言で言えば、IEAの2027年というタイムライン通りに燃料価格が正常化し、需要が維持されれば、利益率は急回復し、株価が20ドル台後半へ向かう道が開ける。

下落要因を一言で言えば、燃料価格が2年目にわたって高止まりした場合、レバレッジと薄利が重なり、株価は10ドルの目標値まで下落するリスクにさらされる。

結論

7月下旬に発表が予想される2026年第2四半期決算における単位売上高に注目すべきだ。アイソム氏は、商用エンジン事業は依然として堅調な売上高を計上しており、その決算報告がそれを証明する一方で、燃料費が打撃を与えていると述べた。良いニュースだ。燃料費の回復の兆しが見え始める中、売上高の伸びも維持されているようだ。 懸念材料は、燃料価格が高止まりする中で需要が鈍化する可能性だ。そうなれば、強気派が唯一頼りにしている材料が崩れてしまうからである。

より大きな判断材料は社外から来る:IEAが予測する2027年の石油供給過剰が実際に実現するか否かだ。アメリカン航空は、燃料価格がおよそ90ドルで機能するビジネスモデルを構築してきた。市場は今後1年間、その水準に戻るかどうかを見極めることになるだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを通じて「スマートマネー」の動きを追ってみましょう。

アメリカン航空に投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

アメリカン航空のページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、 アメリカン航空 や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!