主なポイント:

- 目覚ましい成長:L3Harrisは2026年第1四半期に15%の有機的売上高成長を達成し、同社史上でも屈指の好調な四半期となった。

- 株価予測:現在の業績推移を踏まえると、LHX株は2028年12月までに343ドルに達する可能性がある。

- 潜在的な上昇余地:この 目標株価は、現在の株価294.82ドルから16%のトータルリターンを示唆している。

- 年間リターン:投資家は 今後2.5年間で、年間約6%の成長が見込める。

現在公開中:TIKRの新しいバリュエーションモデル(無料)を使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう>>>

L33Harris Technologies(LHX)は、2026年を過去最高水準の四半期業績の一つで幕を開けました。売上高は57億ドルに拡大し、有機的成長率は15%増となりました。GAAPベースの1株当たり利益(EPS)は前年同期比33%増の2.72ドルを記録しました。セグメント営業利益率は10四半期連続で拡大しました。

- 受注残高は400億ドルを超え、これには「軍需加速評議会(MAC)」からの未確定受注250億ドルはまだ含まれていません。

- 当四半期の国際部門の受注対出荷比率は2.2に達し、NATO加盟国による無線機およびISR(情報・監視・偵察)への旺盛な需要が牽引した。

- 宇宙・ミッション・システム部門の売上高は、機密プログラムおよびミッション対応航空機を牽引役として24%増加しました。

- ミサイル・ソリューションズの売上高は18%増加し、利益率は110ベーシスポイント拡大した。

- 通期の業績予想は再確認された:売上高は230億~235億ドル、フリーキャッシュフローは30億ドル、GAAPベースの1株当たり利益(EPS)は0.10ドル上方修正され、11.40~11.60ドルとなった。

LHXの株価は295ドル前後で推移している。平均以上の成長性と明確な受注残を抱える防衛関連銘柄への投資を検討している投資家にとって、この銘柄は魅力的な選択肢となるだろう。

アナリストによるLHX株の成長予測および業績予想の全文をご覧ください(無料) >>>

L3Harris株に関するモデル分析

当社は、L3Harrisを「Trusted Disruptor(信頼される変革者)」戦略という観点から分析しました。この戦略は、同社を従来の防衛大手企業と新興の防衛テクノロジー企業の間に位置づけるものです。そのコンセプトは、プライムコントラクター規模での提供能力を維持しつつ、より小規模で特化型の企業ならではの機動性を発揮することにあります。

このポジショニングは成果を上げています。過去10四半期のうち9四半期で、売上高は有機的に成長しました。従業員1人当たりの売上高は、過去2年間で25%近く増加しています。同社は、大規模な機密プログラムの受注、NATO向け無線機契約の獲得、そして弾薬生産拡大に向けた固体ロケットモーターの生産能力拡充を同時に進めています。

特に注目すべきはMAC(弾薬加速評議会)によるビジネスチャンスだ。同評議会からの250億ドル規模の未確定受注(現時点では受注残に含まれていない)により、今後12ヶ月以内に受注残総額は600億~700億ドルに達する可能性がある。

同社は、PAC-3やTHAADを含む各種プログラムにおいて、ロッキード・マーティン社およびレイセオン社への固体ロケットモーターの主要サプライヤーである。経営陣は、その生産能力拡充を加速させるため、国防総省から10億ドルの投資を受けた。

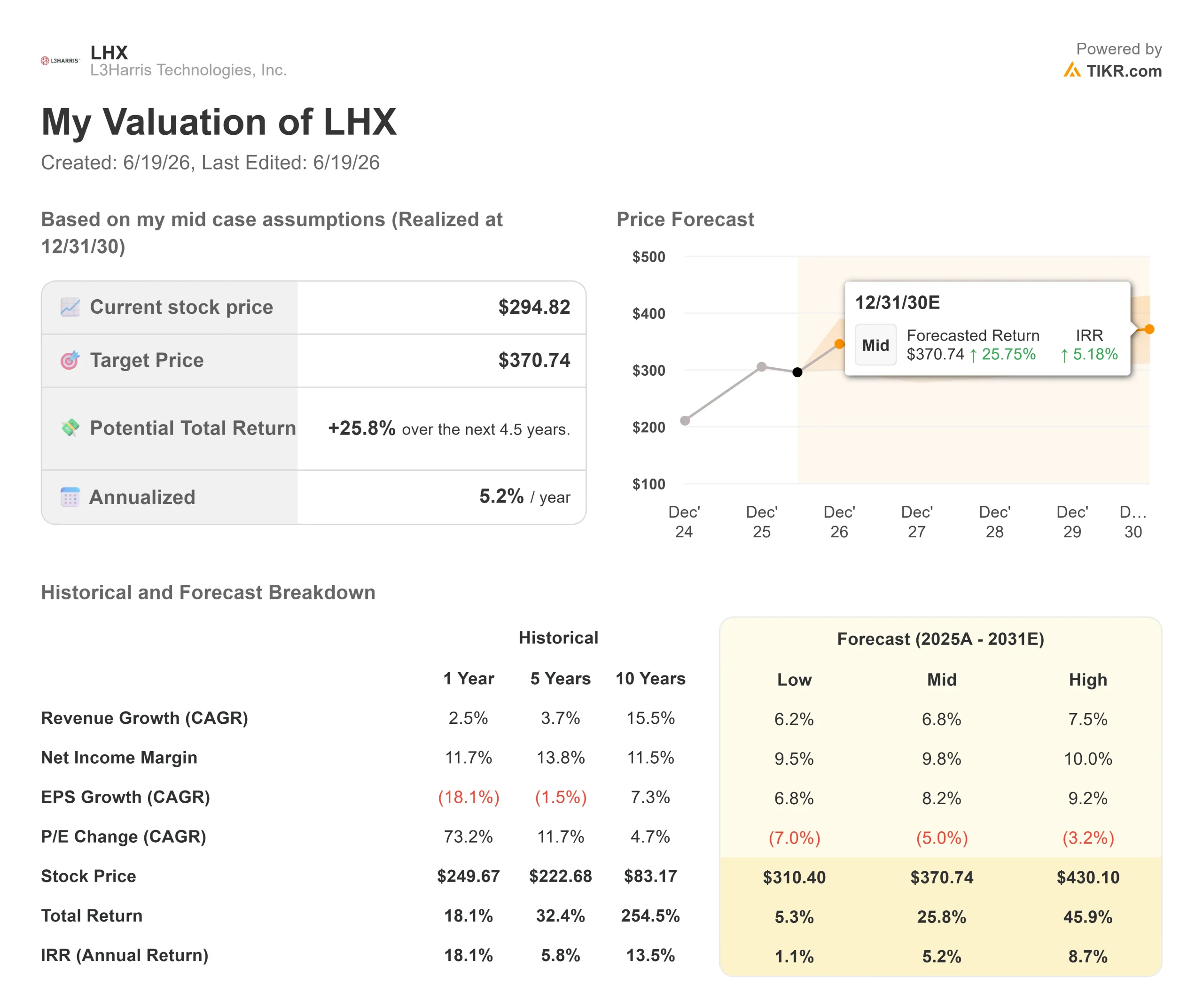

年率7.7%の売上高成長率と16.1%の営業利益率を前提とした当社のモデルでは、株価は2.5年以内に343ドルに達すると予測される。これは、現在の予想PER24.4倍から低下した20.1倍のPERを想定している。

この倍率の縮小は、直近の再評価後の正常化を反映したものである一方、成長の見通しが改善しつつある事業実態も依然として織り込まれている。

当社のバリュエーションの前提条件

当社のバリュエーションの前提条件

TIKRのバリュエーションモデルでは、企業の売上高成長率、営業利益率、PER倍率について独自の前提条件を入力することで、当該銘柄の期待リターンを算出できます。

LHX株については、以下の前提条件を使用しました:

1. 売上高成長率:7.7%

2026年度通期のガイダンスでは7%の有機的成長が見込まれており、経営陣は第1四半期の好調な業績を踏まえると、この数値は控えめであると説明しています。

ISRのパイプラインだけでも国際的に約400億ドル規模に上り、同盟国は10年間の通信近代化サイクルの約20%を消化した段階にあります。

陸軍のHMS無線機プログラムには、2027会計年度に5億1,500万ドルの予算が計上されており、その後5年間も同程度の予算が計画されている。

2. 営業利益率:16.1%

直近1年間のEBITマージンは15.8%であり、3年平均の15.3%および5年平均の16.1%と一致している。

通期のセグメント利益率見通しは16%台前半となっている。

同社は、研究開発投資を前年比44%増額しているにもかかわらず、四半期ごとに利益率を拡大し続けている。

3. 現在のPER:20.1倍

LHXの現在の予想PERは24.4倍近辺で取引されており、3年平均の20.1倍を上回っている。

当社は、この水準に向けて倍率が収縮すると想定している。同銘柄は長期的に見て18~20倍の範囲で取引されてきた歴史があり、短期的な高倍率は、成長期待が株価に織り込まれるにつれて正常化することが多い。

独自のバリュエーションモデルを作成して、あらゆる銘柄の価値を算出しましょう(無料です!) >>>

状況が好転または悪化した場合はどうなるか?

防衛電子機器メーカーは、プログラムリスク、予算のタイミング、および実行の複雑さに直面しています。2030年12月までのさまざまなシナリオにおいて、L3Harris株がどのように推移する可能性があるかを以下に示します。

- 弱気シナリオ:売上高が年率6.2%成長し、純利益率が9.5%前後で安定した場合、投資家は5.3%のトータルリターン(年率1.1%)を得ると見込まれます。

- 中位シナリオ:売上高が6.8%成長し、利益率が9.8%となった場合、モデルでは25.8%のトータルリターン(年率5.2%)が見込まれます。

- ハイケース:MAC契約が成立し、機密案件の受注が加速し、利益率が10%に達した場合、トータルリターンは45.9%(年率8.7%)に達する可能性があります。

アナリストが現在LHX株をどう見ているか確認する(TIKRで無料) >>>

L3Harrisはすでに成熟し、経営が堅実な企業であるため、その予想レンジは多くの成長株よりも狭い。

ローケースでは、予算交渉により契約の確定が遅れ、MAC受注の反映に時間がかかり、株価収益率(PER)の圧縮がリターンを圧迫する。

強気シナリオでは、250億ドル規模のMAC受注残が予定通り契約化され、HBTSSの追加受注が年半ばに獲得され、国際的な無線通信およびISR(情報・監視・偵察)の需要が、ガイダンスを大幅に上回る成長を牽引します。

L3Harris株には、ここからどれほどの上昇余地があるのでしょうか?

TIKRの新しい「バリュエーションモデル」ツールを使えば、1分足らずで株価の潜在的な上昇幅を試算できます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高成長率

- 営業利益率

- 目標PER倍率

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い出発点を得ることができます。

そこから、TIKRは「強気」「ベース」「弱気」の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く確認できます。

60秒以内に銘柄の真の価値を確認(TIKRなら無料) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家が 購入しているかを確認し、「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!