主なポイント

- ロッキード社のPAC-3生産量は、過去2年間で既に60%以上増加しており、新たに48億ドルの契約が締結されたほか、国防総省との7年間の枠組み協定に基づき、生産量の3倍増が目標とされている。

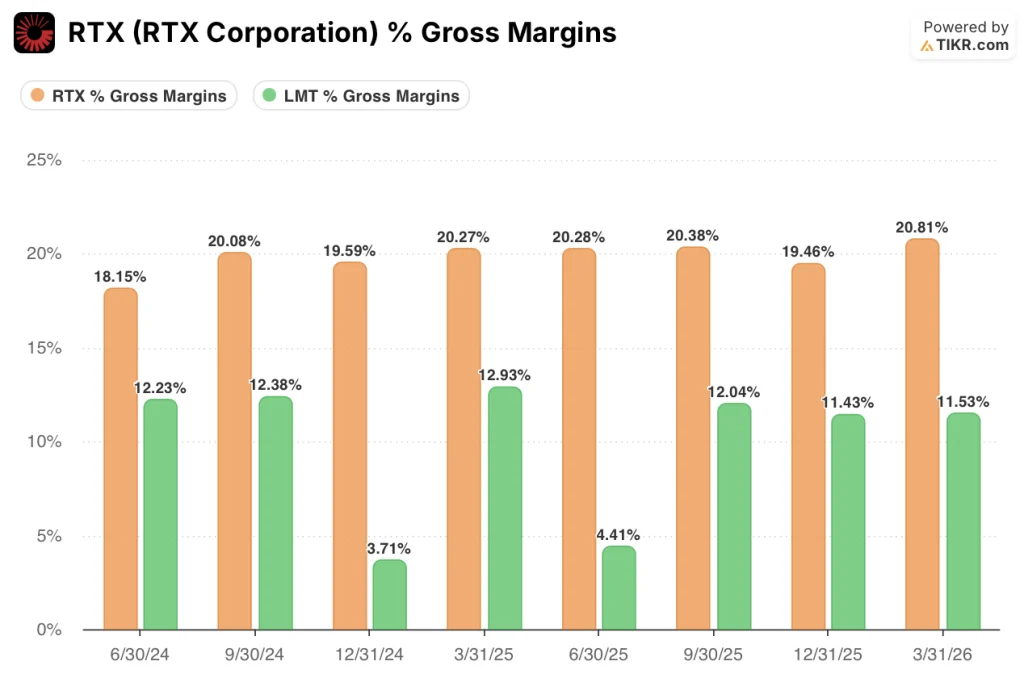

- RTXの受注残高は2,710億ドルで前年比25%増加し、売上総利益率は一貫して20%を上回っており、これはロッキードの約2倍の水準である。これは、防衛予算の変動の影響を受けない民間用エンジンのアフターマーケットを反映している。

- ロッキード・マーティンの株価は、契約や需要の背景が大幅に強化されているにもかかわらず、52週高値から23%近く下回って取引されている。一方、RTXの株価は52週高値から10%以内の範囲で推移しており、当モデルでは現在の価格水準からのリターンは最小限にとどまると予測している。

- TIKRのモデルでは、ロッキード・マーティン株の目標株価を809ドル(年率換算で約10%)、RTX株を218ドル(年率換算で約3%)と予測しており、現在の株価から見たリターンの差は4対1となっています。

2つの防衛大手企業のどちらを選ぶか迷っていますか?TIKRなら、プロのアナリストが使用するのと同じ機関投資家レベルの財務データを用いて、LMTとRTXを並べて比較することができます(無料)→

ロッキード・マーティン対RTX:2つの防衛ビジネスモデル、1つの投資判断

ロッキード・マーティン(LMT)は、売上高で米国最大の防衛請負業者であり、主力プラットフォームに集中したポートフォリオを基盤としています。その主力製品には、F-35ライトニングII(自由世界において現在生産中の唯一の第5世代戦闘機)、 PAC-3迎撃ミサイル、THAADシステム、JASSM巡航ミサイル、プレシジョン・ストライク・ミサイルといった主力プラットフォームに集中したポートフォリオを中核としており、売上高の約95%が政府契約から直接得られています。

こうした集中化は、現在の環境下において強みとなっている。ジム・タイクレットCEOは2026年第1四半期の決算説明会で、F-35がイランの核関連施設に対する作戦において護衛任務および空対地任務を遂行したことを確認し、タイクレット氏は「F-35が安全に任務を遂行していなければ、これらの攻撃は実現できなかっただろう」と述べた。

パトリオットおよびTHAAD迎撃ミサイルは、中東戦域全域の民間インフラに対し多層的な防空体制を提供しており、こうした作戦上の重要性を示す実績が、現在、長期的な生産契約へと直接結びついている。

ロッキード社は、PAC-3の生産量を3倍に増やすことを目標に、米国防総省と7年間の枠組み協定を締結した。すでに48億ドルの全額資金調達済み契約が締結されており、生産拡大を支えるため20カ所以上の新施設が建設中である。

ロッキード社にとって最大のプログラムであるF-35プログラムについては、国防総省が2027会計年度の予算において、前年度の47機から増額し、85機の調達を要求した。

RTXコーポレーション(RTX)は、一味違う防衛企業だ。ロッキード・マーティンがプラットフォームメーカーであるのに対し、RTXはシステムインテグレーター、エンジンメーカー、そして兵器メーカーである。レイセオンはパトリオットGEM-T、AMRAAM、トマホーク、NASAMSを製造している。 プラット・アンド・ホイットニーは、F135軍用エンジンや、世界中のナローボディ機の多くに搭載されているGTF民間用エンジンを製造している。コリンズ・エアロスペースは、政府機関および航空会社の顧客双方に、アビオニクス、機内内装、ミッションシステムを供給している。

クリス・カリオCEOは、2026年第1四半期の売上高が前年同期比10%の有機的成長を記録し、3つの販売チャネルすべてが寄与したと報告した。 CFOのニール・ミッチル氏は、レイセオンの兵器生産量が前年同期比で40%以上増加し、受注残高の合計は前年同期比25%増の過去最高となる2,710億ドルに達したと詳述した。

RTXの民間エンジン事業、特に8,000基の受注残を抱えるGTFプログラムは、ロッキード・マーティンには単純に存在しない複利効果をもたらすアフターマーケットの収益源となっており、プラット・アンド・ホイットニーの民間アフターマーケットは第1四半期に前年同期比19%増を記録した。

投資上の違いは、要するにこうだ。ロッキード・マーティンの株式は防衛支出のスーパーサイクルに対するレバレッジをかけた賭けであるのに対し、RTXの株式は、それに加えて民間航空サイクルという第2の複利効果をもたらす要素を兼ね備えている。 この分散投資こそが、RTXの現在の評価額が高い理由であり、TIKRのモデルが、現在各銘柄から得られるリターンポテンシャルの差がより大きいことを示している理由でもあります。

ロッキード・マーティンには利益率の圧力、RTXには利益率の構造がある

これら2つの事業を最も明確に区別する指標は粗利益率です。RTXは過去8四半期にわたり一貫して20%超を維持し、2026年第1四半期には21%に達したのに対し、ロッキード・マーティンの粗利益率は同期間を通じて11%から13%の範囲にとどまっています。

この差は、根本的に異なる2つのコスト構造を反映しています。ロッキード・マーティンは主にコストプラス方式の請負業者として事業を展開しており、政府が認められたコストを償還し、交渉された手数料を支払う仕組みです。このため、売上高とコストが連動して変動し、粗利益率の拡大が制限されています。

RTXはレイセオンを通じて同様の防衛請負事業を展開しているが、その民間事業、特にプラットのエンジンアフターマーケット事業は、構造的に異なる事業形態で運営されている。 航空機を運航停止にできない航空会社にとって、エンジン整備工場への入庫は高利益率で、継続的な需要があり、かつ大部分が任意ではないため、その結果、RTXの総合粗利益率はロッキード・マーティンのそれを約9パーセントポイント上回っている。

営業利益の面でもこの差は続いており、RTXは2026年第1四半期に前年同期の12%から上昇して13%の営業利益率を記録したのに対し、ロッキード・マーティンはF-16およびC-130プログラムにおける不利な調整の影響を受け、11%にとどまった。

CFOのエヴァン・スコット氏は、これらの要因を具体的には、手直しコストを招いた台湾およびモロッコ向けの新たなF-16構成と、2025年初頭からのC-130の統合に関する課題に起因すると説明した。これらはいずれも現在は解決済みであり、 また、これらの問題は、それらが表面化する前の2025年第2四半期にロッキードの営業利益率が13%に達していたことを踏まえると、構造的なものではなく一時的なものである。

売上高の伸びについても同様の傾向が見られる。RTXは2026年第1四半期に前年同期比9%増を記録し、3つのセグメントすべてで販売数量が拡大したのに対し、ロッキードの2026年第1四半期の売上高は、会計期間の短縮や経営陣が指摘したのと同じプログラムのタイミングの問題の影響を受け、実質的に横ばいとなった。

キャッシュ創出面では、RTXは2026年第1四半期に18億6000万ドルの営業キャッシュフローを生み出したのに対し、LMTは2億2000万ドルにとどまった。 両社とも構造的に下半期に収益が集中する傾向にあるものの、RTXの直近4四半期の営業キャッシュフローは約11Bで、LMTの約7Bを大きく上回っており、この差は両社を分ける利益率構造を反映している

今四半期時点の財務状況は、主要な指標のすべてにおいてRTXに有利であり、バリュエーションモデルが解き明かすべき課題は、その優位性がすでに株価に完全に織り込まれているかどうかである。

ロッキード・マーティンの割安感がリターンの根拠となる一方、RTXの割高感がそれを打ち消している

TIKRのモデルによるロッキード・マーティンの評価額は約809ドルであり、これは現在の株価約532ドルから約52%のトータルリターン、すなわち年率約10%を意味する。

この目標株価は、年が進むにつれてロッキード・マーティンが受注残を、利益率の改善を伴って納入に転換できるかどうかに依存しており、経営陣は下半期における利益率の改善を明確に示唆している。

TIKRの中位シナリオに組み込まれた売上高年平均成長率(CAGR)4%という想定は、受注残高に見られる需要の兆候に比べれば保守的であり、もし軍需品の枠組み契約が目標とする生産ペースで確定契約へと転換されれば、2020年代末までに得られる収益力は当該目標を裏付けることになる。

満たすべき条件は、ロッキードが機密プログラムにおける追加のプログラム費用やF-16のさらなる遅延を招くことなく、生産拡大を遂行することである。

一方、TIKRのモデルではRTXの企業価値を約218ドルと評価しており、これは現在の株価約193ドルから約13%のトータルリターン、すなわち年率約3%に相当する。

この控えめなリターン予測は、事業の弱さを反映したものではない。RTXの過去最高の2,710億ドルの受注残、25%の受注残成長率、そして一貫した2桁の営業利益拡大が、52週高値付近で取引されている株価にすでに織り込まれており、市場がすでにその事業価値を概ね認識していることを反映している。

プラットの民間アフターマーケットサイクルでは、GTFのMRO(整備・修理・オーバーホール)生産量が前年比23%増となり、整備入庫数も依然として増加しており、TIKRの売上高年平均成長率(CAGR)5%という想定が捉えているような持続的な複利効果をもたらしています。この流れは、四半期ごとの防衛予算に関する一時的な変動にかかわらず継続するものです。

ただし、以下の条件が満たされる必要がある:民間航空交通量が回復を続け、GTFの整備需要に対する航空会社の需要に構造的な悪化が生じないこと。

ロッキード・マーティン株とRTX株のどちらを選ぶかという議論は、結局のところ一つの問いに帰着する。すなわち、多様化が進んでいないライバル企業が、直近の高値から大幅なディスカウントで年率4倍のリターンを提供している一方で、RTXの利益率と多角化プレミアムは、モデル上のリターン・クッションがほとんどない同社の株式を購入する正当な理由となるのか、という点である。

ロッキード・マーティン社とRTX社のどちらに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにこの疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ロッキード・マーティン社とRTX社の株価情報を確認すれば、長年にわたる過去の財務実績、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような見通しを立てているか、評価倍率が時間とともにどのように推移してきたか、そして両社の目標株価が上昇傾向にあるか下降傾向にあるかといった情報を確認できます。

無料のウォッチリストを作成すれば、ロックヒード・マーティン社やRTX社をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。