ロウズの株式に関する主なポイント

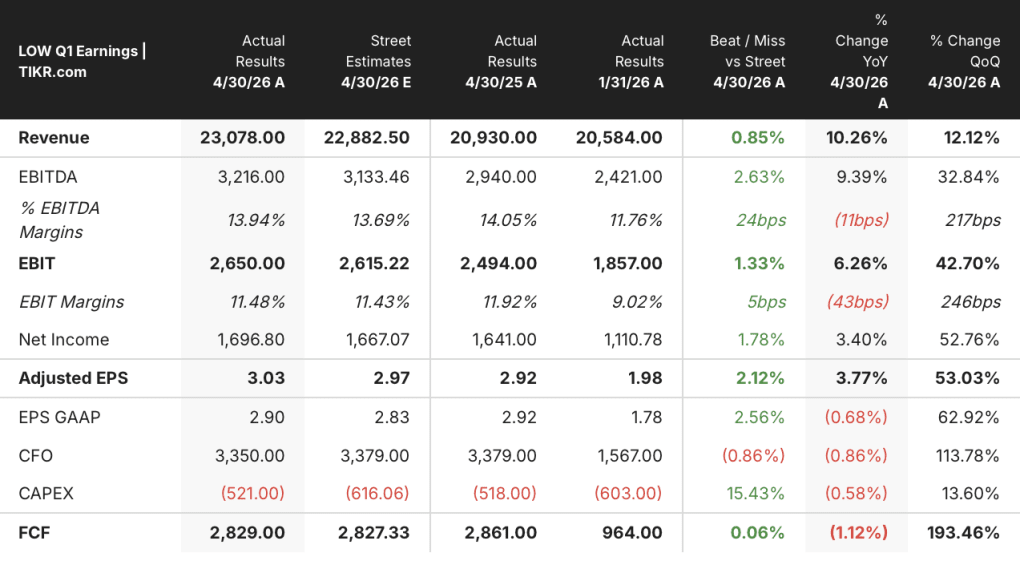

- ロウズは第1四半期の売上高が231億ドルとなり、前年同期比10%増を記録し、市場予想の229億ドルを上回った。

- 調整後希薄化後1株当たり利益(EPS)は3.03ドルとなり、前年同期の2.92ドルから増加し、コンセンサス予想を約2%上回った。

- 調整後営業利益率は11.5%となり、FBMおよびADGの買収による希薄化の影響を受け、前年比で43ベーシスポイント低下した。

- TIKRのモデルによると、LOW株の2031年1月時点の価値は約324ドルと算出されており、これは現在の株価から約47%のトータルリターンを示唆している。

もしロウズが適正価値を下回って取引されており、かつ買収による利益率への圧力が一時的なものであるならば、その状況は損益計算書に如実に表れている。TIKRでLOWの財務諸表全文を無料で閲覧 →

DIY市場の逆風にもかかわらず、プロ向け・オンライン事業が成長を牽引し、ロウズの第1四半期業績は予想を上回る

ロウズ・カンパニーズ(LOW)は、2026年5月の決算発表に続き、第1四半期の売上高が231億ドルを記録しました。このホームセンター大手は、既存店売上高のプラス成長を4四半期連続で伸ばし、市場の予想を上回りました。

同社は米国第2位のホームセンターチェーンであり、DIY(自作)を行う一般消費者とプロの請負業者の双方に製品やサービスを提供している。

当四半期の既存店売上高は0.6%増加したが、2月は冬の嵐の影響で伸び悩んだものの、3月にかけて急激に回復した。

オンライン売上高は第1四半期に15.5%増加した。これは、ロイヤリティプログラムの拡充、フルフィルメント体制の改善、および同社のAI搭載ショッピングアシスタント「Mylow」が牽引したものである。

「Mylow」は現在、月間100万件以上の顧客問い合わせに対応しており、マーヴィン・エリソンCEOは、「Mylow」を利用するオンライン顧客のコンバージョン率が、利用しない顧客の3倍に達していると指摘した。

また、「Pro」事業、ホームサービス、家電製品も当四半期の成長に寄与し、高額なDIY関連の任意購入カテゴリーで続く圧力の一部を相殺した。

エリソン氏はマクロ経済の緊張感を率直に捉え、第1四半期の決算説明会で次のように述べた。「DIY業界が、私がこれまで経験したことのないほどの経済的圧力に直面している環境下で、当社は4四半期連続で前年同期比増収を達成しました。」

経営陣は、2026年度通期の売上高を920億~940億ドル、調整後希薄化後1株当たり利益(EPS)を約12.25~12.75ドルとする見通しを再確認した。

新築住宅および商業建築をターゲットとする2つの建材流通事業であるファウンデーション・ビルディング・マテリアルズ(FBM)とアーティザン・デザイン・グループ(ADG)の買収は、統合が順調に進んでおり、住宅着工数の回復に伴い需要を取り込む態勢が整っている。

第1四半期の決算説明会の記録からは、住宅市場の停滞期を乗り切りつつ、回復に向けた体制を構築している同社の姿がうかがえる。TIKRでアナリストによるLOWの収益見通しモデルを無料で確認する →

第1四半期、買収による損益計算書の希薄化でロウズの売上総利益率が圧迫される

FBMおよびADGの買収により、構造的に利益率の低い収益が損益計算書に計上されたため、ロウズの第1四半期の売上総利益率は縮小した。

当四半期の売上総利益率は32.7%となり、前年同期の33.8%から低下した。

売上高が前年同期比で209億ドルから231億ドルへと11%増加したことが、その背後にある利益率を押し下げるメカニズムを覆い隠していた。

第1四半期の売上総利益は75億4,000万ドルに達し、前年同期比で8%増加した。

当四半期の販売管理費は44.2億ドルで横ばいとなり、営業費用全体は前年同期の44.9億ドルから49.9億ドルに増加した。

営業利益は25億5000万ドルとなり、前年同期比で約2%増加した。

営業利益率は、前会計年度第1四半期の11.9%から11.1%に縮小したが、その主な要因は、基礎的なコスト悪化ではなく、買収による希薄化であった。

CFOのブランドン・シンク氏は、社内資金による業務効率化プログラムである同社の「永続的生産性向上(PPI)」イニシアチブが引き続き相殺効果をもたらしていること、また買収による利益率の希薄化は2026会計年度下半期には解消される見込みであることを確認した。

ロウズの売上総利益率はファステナルに12ポイント及ばないものの、ホームデポよりは1ポイント未満上回っている

ロウズは直近の四半期で33%の売上総利益率を記録し、ホームデポ(HD)の33%とほぼ同水準である一方、ファステナルの45%を約12ポイント下回った。

ロウズとホームデポの差は、8四半期連続でほぼ横ばいであり、データに示されている期間全体を通じて、両社の差は1ポイント以内に収まっている。

一方、ファステナル(FAST)が構造的に12ポイント高い粗利益率を維持しているのは、高利益率の締結部品やサプライチェーンサービスを軸とした産業用流通事業という、根本的に異なるビジネスモデルによるものであり、この差はビジネスモデルの比較であり、ロウズの価格決定力に対する競争上の批判とはみなせない。

ロウズの株価にとってより意味のある兆候は、2027年度第1四半期の粗利益率33%がホームデポの33%とほぼ完全に一致している点である。これは、損益計算書に見られる買収による圧縮が、まだこの2つのホームセンター小売業者間に構造的な格差を生み出していないことを意味する。

ロウズの株価は割安か? TIKRの目標株価324ドルは、利益率が回復すれば47%の上昇余地を示唆

TIKRのモデルでは、2031年1月までにロウズの株価は約324ドルに達すると評価しており、これは現在の株価220ドルから約47%のトータルリターン、つまり年率約9%の上昇余地があることを示唆している。

この目標株価の信憑性は、FBMおよびADGの導入から1年が経過するにつれ、買収に伴う圧迫から脱却し、損益計算書において粗利益率の回復軌道に乗るかどうかによって決まる。

ロウズの営業レバレッジの効果はすでに顕在化しており、売上高が前年比で20億ドル以上拡大したにもかかわらず、PPI(価格・生産性イニシアチブ)の取り組みにより販売管理費が抑制されています。この構造的なコスト管理こそが、TIKRの目標株価が継続すると想定している損益計算書のメカニズムです。

粗利益率が、買収完了前にロウズが維持していた33%~34%の水準まで回復すれば、目標株価を支えるために必要な営業利益の拡大は、すでに確立されているコスト基盤から直接導き出される。

ウォール街の優れた投資アイデアは、長く隠れたままにはなりません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

Lowe’s Companies, Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ロウズ・カンパニーズ社の株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが今後数四半期に予想する売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかといった情報がわかります。

無料のウォッチリストを作成すれば、Lowe’s Companies, Inc.をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。