NextEra Energy株の主なポイント

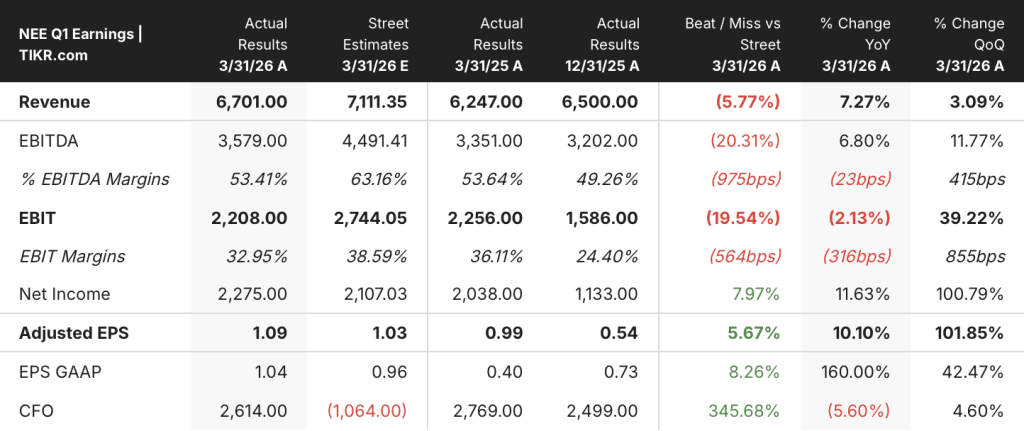

- ネクステラ・エナジーは、2026年第1四半期の調整後1株当たり利益(EPS)が1.09ドルとなり、前年同期比10%増、市場予想の1.03ドルを上回った。

- エネルギー・リソーシズ部門は、1四半期で過去最高の4ギガワットに相当する新規再生可能エネルギーおよび蓄電設備を契約受注残に追加した。

- 2026年第1四半期の営業利益率は30%を維持し、売上高が7%増加したにもかかわらず、前年同期と同水準となった。

- TIKRのモデルによると、NEE株の2030年12月時点の価値は約137ドルと評価されており、現在の株価86ドルから約59%のトータルリターンが見込まれます。

読み進める前に、これらの業績の背景にある損益計算書を詳しく確認したい場合は、TIKRでNextEra Energyの財務情報を無料で閲覧してください →

NextEra Energy株、2026年第1四半期の決算が予想を上回り、受注残高が過去最高を記録

時価総額で米国最大の電力会社であるネクステラ・エナジー(NEE)は、4月23日の決算説明会に続き、2026年第1四半期の調整後1株当たり利益(EPS)が1.09ドルであると発表しました。この結果は市場予想を上回り、同社の2つの主力事業セグメント双方において勢いが持続していることを示唆しています。

同社の事業は、フロリダ州全域で約1,200万人の顧客にサービスを提供する規制対象の電力会社「フロリダ・パワー・アンド・ライト(FPL)」と、全米49州で風力、太陽光、蓄電池、ガス発電、送電資産の建設および契約を行うクリーンエネルギー開発プラットフォーム「ネクステラ・エナジー・リソーシズ」という2つの柱によって構成されている。

ジョン・ケッチャムCEOは、第1四半期の決算説明会の冒頭で、「ネクステラ・エナジーは今年、素晴らしいスタートを切り、第1四半期に堅調な業績を達成した」と明確に述べた。

FPLは前年比で純顧客数を10万人近く増加させ、ケッチャム氏はこの増加率が米国の電力会社の90%の顧客基盤全体を上回ると指摘した。

エネルギー・リソース部門は、今四半期の最大の成果として、長期契約の受注残高に4ギガワットを追加し、総計を約33ギガワットに拡大した。この増加分の約70%は、ハイパースケーラーだけでなく、電力会社、協同組合、自治体からの受注によるものである。

また、同社は米国商務省から、日米貿易協定に関連する2つのプロジェクトにおいて、9.5ギガワットの新規ガス火力発電所を開発する事業者として選定された。ケッチャム氏は、この資本負担の少ない案件について、ネクステラによる自己資本の投入は実質的にゼロであり、資産の耐用年数を通じて手数料収入が見込めると説明した。

FPLの大口需要家向けパイプラインは現在、約21ギガワットの関心を集めており、そのうち約12ギガワットは交渉が最終段階に入っている。経営陣は、2026年末までに少なくとも1社の大口需要家との契約締結を確約している。

第1四半期の業績が予想を上回ったことは、全体像の一部に過ぎない。TIKRでネクステラ・エナジーの損益計算書の全履歴を無料で確認しよう →

NEEの営業利益率は30%を維持、売上高は上昇し、コスト管理の成果が試される

ネクステラ・エナジーの2026年第1四半期の売上高は前年同期比7%増の67億ドルとなり、過去8四半期にわたる着実な売上高の伸び傾向が継続している。

当四半期の営業費用は46億8,000万ドルとなり、売上高の増加に伴い上昇したものの、営業利益は前年同期比で実質的に横ばいを維持した。

2026年第1四半期の営業利益は20億2000万ドルとなり、営業利益率は30%を記録した。この数値は、資本投入が加速する中でもコスト管理が維持されていることを示している。

30%という営業利益率は、過去2年間に確立された範囲内に収まっており、NextEraが推進しているインフラ整備の規模を考慮すると、この範囲は投資家の予想以上に持続性があることが証明されている。

売上総利益率の推移には注目が必要だ。損益計算書によると、燃料費および電力購入費、ならびに運営・維持費がいずれも小幅に上昇しており、投入コストの圧力は存在するが、収益の伸びを上回ってはいないことを示唆している。

損益計算書において最も重要な懸念材料は、FPLが通年の設備投資額を120億~130億ドルと目標設定するなど、設備投資(CapEx)のガイダンスが加速している一方で、営業利益が比較的安定しているというギャップである。これは、現在の事業が利益率の悪化を招くことなく投資を吸収していることを示唆している。

営業利益率ではNEEがDUKやAEPを上回るが、CEGはその差を縮めている

ネクステラ・エナジー(NextEra Energy)は2026年第1四半期に30%の営業利益率を記録した。これは、本比較対象となる3社の規制対象公益事業会社の中で最高水準であり、過去8四半期にわたって狭い範囲内で安定して推移している数値である。

デューク・エナジー(DUK)は同期間に26%を記録し、比較的安定した水準を維持している一方、アメリカン・エレクトリック・パワー(AEP)は24%となり、直近の四半期において規制対象電力会社グループの中で最も低い数値となった。

コンステレーション・エナジー(CEG)は例外的な存在である。 同社の2026年第1四半期の営業利益率は22%に達したが、この数値は2025年第1四半期の7%という底値からの回復を示すものであり、その回復ペースは他の3社の規制対象電力会社よりも速く、料金原価の伸びというよりも、原子力発電の契約更新動向に大きく影響された事業構成を反映している。

構造的な観点から見ると、ネクステラ・エナジーがDUKやAEPに対して示している利益率のリードは、示されたすべての四半期を通じて持続しているのに対し、CEGの変動性は、これを異なる種類の比較対象としている――つまり、規制対象公益事業者の利益率の話ではなく、契約発電の再価格設定の話である。

2026年、ネクステラ・エナジーの株価は割安か? TIKRの137ドルというモデル価格は約59%の上昇余地を示唆

TIKRのモデルでは、2030年12月までにネクステラ・エナジーの株価は約137ドルになると評価しており、これは現在の株価86ドルから約59%のトータルリターン、つまり年率約11%の上昇余地があることを示唆している。

この目標価格を裏付ける損益計算書の推移は、すでに確立されている営業利益率のパターンにある。30%の利益率を維持しつつ、同時に過去最高の設備投資を吸収している事業は、当然のことではなく、質の高さを示すシグナルである。

FPLにおける大規模負荷案件のパイプラインでは、承認済みの自己資本利益率(ROE)に基づき、契約済みの1ギガワットあたり約20億ドルの資本が必要となるが、これが、実現日までに営業利益が現在の水準から拡大していくメカニズムとなる。

TIKRの目標価格が成立するためには、FPLにおける12ギガワット規模の大型負荷案件に関する交渉が、損益計算書が現在支えている水準で契約容量へと転換される必要があり、同時にエナジー・リソーシズ社が33ギガワットの受注残を順次稼働させていく必要があります。

NEEの完全な財務履歴を用いて、ご自身でモデルを実行してみてください。TIKRでNextEra Energy株の独自の評価を無料で作成 →

NextEra Energy, Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

NextEra Energy, Inc.の銘柄ページを開けば、長年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報をご覧いただけます。

無料のウォッチリストを作成すれば、NextEra Energy, Inc.をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでNEE株を分析するためのプロ向けツールを無料で利用 →

ネクステラ・エナジーは2026年の大口需要案件について何を述べたか?

経営陣は、FPLにおける大型負荷案件の総関与量が約21ギガワットであることを明らかにしました。そのうち約12ギガワットは交渉が最終段階にあり、2026年末までに少なくとも1社の顧客と容量契約を締結する方針を示しています。