マクドナルド株の主なポイント

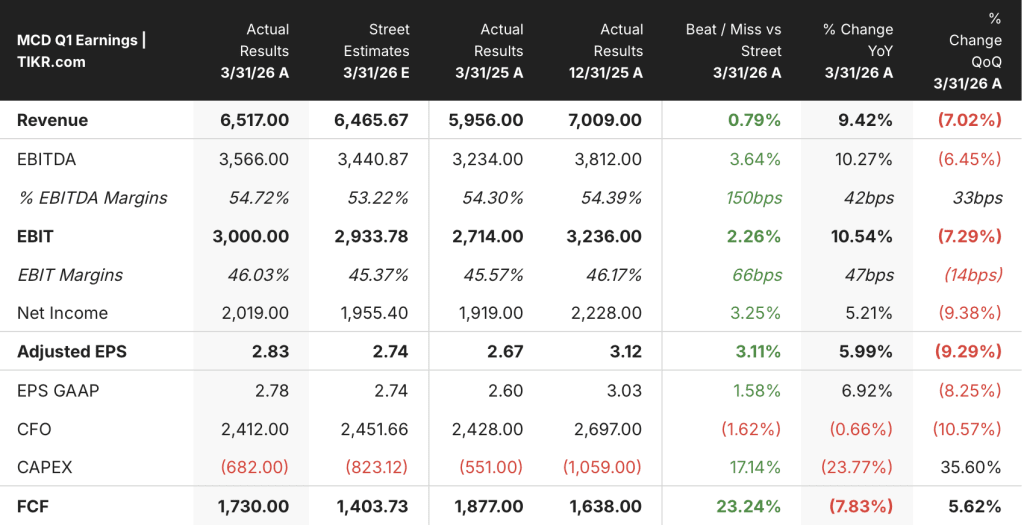

- マクドナルドの2026年第1四半期の総売上高は、前年同期比9%増の65億2,000万ドルとなった。

- 2026年第1四半期の営業利益は28億8,000万ドルに達し、前年同期比9%増となった。

- 2026年第1四半期の売上総利益率は56%に低下し、過去8四半期のデータの中で最低水準となった。

- TIKRのモデルによるマクドナルドの1株当たり価値は約411ドルであり、現在の株価286ドルから約44%のトータルリターンが期待できることを示唆している。

マクドナルドの売上高成長率、営業利益率、および過去数年間の財務実績を比較検討してください。TIKRでMCDのデータを無料で確認 →

2026年第1四半期、マクドナルドは世界市場シェアを拡大する一方、米国事業では利益率が低迷

マクドナルド・コーポレーション(MCD)は5月7日に2026年第1四半期の決算を発表し、総売上高が9%増の65億2000万ドルとなり、過去5四半期で最も高い前年比売上高成長率を記録しました。

世界最大のファストフードチェーンである同社は、100カ国以上で約4万店舗を展開しており、その大部分は親会社へロイヤリティと賃料を支払う独立したフランチャイズ加盟店によって運営されている。

クリス・ケンプチンスキーCEOは、市場シェアの拡大を最大のトピックとして挙げ、「当四半期において、上位10市場のほぼすべてで市場シェアを拡大した」と述べた。

世界全体の比較可能売上高(開業1年以上経過した店舗の既存店売上高)は4%増加し、米国市場と国際直営市場はいずれも同率の4%増を記録した。

米国での業績は、客数の増加というよりは平均客単価の上昇に支えられたものであり、CFOのイアン・ボーデン氏はこの点を率直に指摘し、低所得層の消費者は依然としてガソリン価格の高騰による圧力にさらされていると述べた。

マクドナルドは4月中旬、3ドル未満の日常的な手頃な価格帯のメニューと4ドルの朝食セットを組み合わせた「McValue」プラットフォームを再始動させた。これは、長年にわたりほぼすべての主要な海外市場でシェア拡大を牽引してきた、「セットメニューとエントリー価格帯」という二重の価格構造を反映したものである。

新たな飲料プラットフォームは、決算説明会前日の5月6日に全米で展開され、「McCafé」ブランドの下で6種類の新ドリンクが追加された。レッドブル配合のエナジードリンクは2026年後半に投入される予定だ。

ボーデン氏が「容認できない」と指摘した唯一の分野は、米国における直営店の利益率だった。同国では人件費への追加投資と価格抑制が重なり、マクドナルドが直接所有する全米店舗の約5%において利益率への圧迫が生じている。

経営陣は、業績不振の直営店をフランチャイズ化すべきか否かを積極的に検討していると述べた。これは、直接運営コストの変動リスクを軽減しつつ、フランチャイズロイヤリティ収入を増やすための手段となる。

今夏、北米各地で開催されるFIFAワールドカップとの提携は、経営陣が2026年下半期の好調を見込む中、マクドナルドに文化的共感を呼ぶマーケティングのプラットフォームを提供する。

マクドナルドは、利益率の圧迫要因がどこにあり、その解決策がどこにあるかを明確に示しました。TIKRで損益計算書の推移を無料で確認する →

マクドナルドの営業利益率は44%近辺で推移しているが、粗利益率の圧縮こそが真の課題だ

2026年第1四半期の売上高は65億2000万ドルに達し、1年前の59億6000万ドルという底値を付けた後、過去6四半期で最高を記録した。

売上総利益率は2026年第1四半期に56%まで低下し、過去8四半期にわたる損益計算書データの中で最低水準を記録した。これは、2025年第3四半期のピーク時(58%)からの低下である。

売上総利益は36億4,000万ドルで、前年同期比9%増となった。これは、利益率の低下にもかかわらず、売上高の回復が利益額を引き上げていることを示している。

営業費用総額は7億6,000万ドルで、前年同期比でほぼ横ばいとなった。これは営業レバレッジの兆候であり、マクドナルドでは間接費の増加率よりも売上総利益の伸び率の方が高いことを示している。

2026年第1四半期の営業利益は28億8,000万ドルで、前年同期比9%増となり、売上高の伸び率と完全に一致しており、企業レベルでのコスト構造が悪化していないことを裏付けている。

2026年第1四半期の営業利益率は44%となり、2025年第3四半期のピーク時の47%からは低下したものの、過去8四半期のデータセット全体で確立された範囲内にとどまっている。

損益計算書が示す緊張関係は明確である。食材費のインフレによる粗利益率の圧縮が圧力点となっているが、営業費用の厳格な管理により、その圧力が営業利益の行に波及するのを防いでいる。

マクドナルドは過去8四半期にわたり、YUMやQSRセクターに対して売上総利益率でリードを維持しているが、その差は縮まりつつある

マクドナルドの粗利益率は2024年半ば以降、すべての四半期で56%を上回っており、これはYum! Brands(YUM)が同期間に一度も近づいたことのない水準であり、YUMの売上総利益率は2024年第2四半期に49%でピークに達し、2026年第1四半期には45%となった。

レストラン・ブランズ・インターナショナル(QSR)はさらに遅れをとっており、過去8四半期を通じて粗利益率は32%から38%の狭い範囲に留まり、2026年第1四半期には34%に達した。

マクドナルドが両社に対して持つ粗利益率の優位性は構造的なものであり、ロイヤリティや家賃収入が商品原価を最小限に抑えるフランチャイズ中心のビジネスモデルに起因している。 しかし、2025年第3四半期の58%から2026年第1四半期の56%への圧縮により、そのリードはわずかに縮まりつつあり、これこそがTIKRの目標株価が同社に是正を求めている動向である。

2026年、マクドナルド株は割安か? TIKRの目標株価411ドルは、粗利益率が回復すれば「割安」と示唆

TIKRのモデルでは、2030年12月までにマクドナルドの株価は約411ドルになると評価しており、これは現在の株価286ドルから約44%のトータルリターン、つまり年率約8%の上昇を意味する。

この目標価格の信憑性は、牛肉や食材費のインフレが緩和されるにつれて粗利益率の圧縮が反転するかどうかにかかっている。この動向は、すでに損益計算書に直接反映されている。

2026年第1四半期には、営業利益が売上高と全く同じペースで伸びた。これはコスト構造が維持されていることを意味する。つまり、目標株価が示唆する収益力を達成するためには、間接費の再構築ではなく、粗利益率の回復が必要となる。

第1四半期の決算説明会で言及された、業績不振の直営店舗のフランチャイズ化は、高利益率のロイヤルティ収入をもたらし、人件費の変動に対する直接的な影響を軽減するため、TIKRモデルが想定する損益計算書の推移を後押しすることになる。

TIKRのMCD向けバリュエーションモデルは、先ほどお読みいただいたのと同じ損益計算書データに基づいて構築されています。TIKRで無料でモデルを実行してみてください →

マクドナルド・コーポレーションに投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

マクドナルド・コーポレーションの銘柄ページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、マクドナルド社をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。

TIKRでMCD株を分析するためのプロ向けツールを無料で利用 →

2026年、マクドナルドは飲料プラットフォームについて何を語ったのか?

マクドナルドは2026年5月6日、全米でMcCaféブランドの新ドリンク6種を発売しました。これに続き、レッドブル配合のエナジードリンクの投入も計画されており、ケンプチンスキーCEOはこれを、今年度末までの事業にとって追い風となる要素であると述べています。