コカ・コーラ株の主なポイント

- コカ・コーラ社は2026年第1四半期に124億7000万ドルの売上高を報告し、前年同期比で12%増加した。

- 営業利益は43億7,000万ドルに達し、当四半期の営業利益率は35%に拡大した。

- 売上総利益率は63%に達し、過去8四半期の損益計算書データの中で最高水準を記録した。

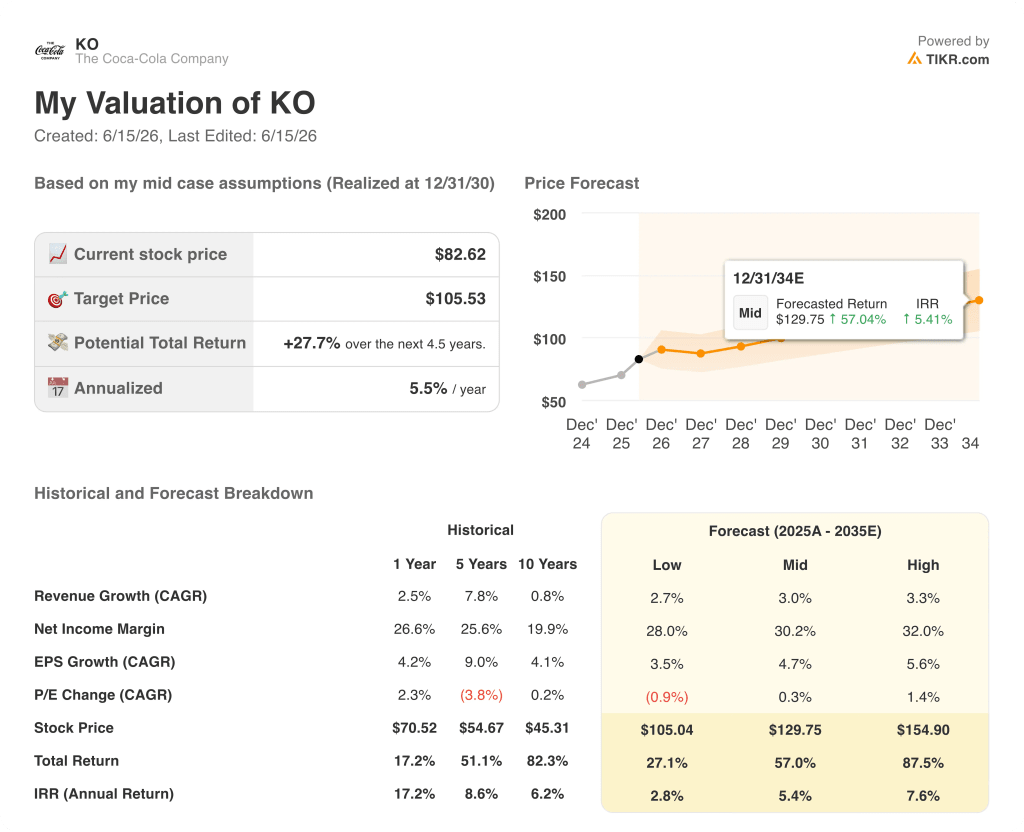

- TIKRのモデルによると、コカ・コーラ株の2030年12月時点の価値は約106ドルと算出されており、これは現在の水準から約28%のトータルリターンを示唆しています。

コカ・コーラの第1四半期決算を支える損益計算書の全データを参照し、経時的な利益率の推移を比較してください。TIKRでKOの財務情報を無料で確認 →

コカ・コーラ、世界的なシェア拡大を背景に2026年第1四半期に12%の売上高成長を達成

ザ・コカ・コーラ・カンパニー(KO)は、4月28日の決算発表に続き、第1四半期の売上高が124億7000万ドルとなり、全事業セグメントで売上高と販売数量の増加を記録し、2026年度を過去8四半期で最も力強い四半期売上高成長率でスタートさせました。

ブランドや濃縮液のライセンスを世界中の独立系ボトラー企業ネットワークに供与する世界最大の飲料フランチャイザーである同社は、当四半期において有機的売上高を10%伸ばした。

販売数量の伸びは3%に達し、暦日が6日多かったことで需要が前倒しされたため、濃縮液の販売は5ポイント上回った。

売上総利益は78億5,000万ドルを超え、過去8四半期のデータの中で最高額を記録した。これは、各市場における価格管理と売上成長の管理が寄与したものである。

今年初めにジェームズ・クインシーの後任として就任した新CEOのエンリケ・ブラウン氏は、この業績について、グローバルシステムと自社の「4つのI」フレームワークの両方を評価し、「我々は、より消費者中心になること、建設的な不満を持ち続けること、そしてデジタル能力を活用して永続的な価値を創造することに注力している」と述べた。

CFOのジョン・マーフィー氏は、数字を文脈化するために粗利益率に対する具体的な逆風として、紅茶とコーヒーにおける原材料価格の圧力、および第1四半期特有の異常事態と彼が説明したアジア太平洋地域における在庫調整項目を指摘した。

マーフィー氏は6月初旬のドイツ銀行主催カンファレンスにおいて、事業の本質的な成長軌道は揺るぎないものであることを確認した。「我々が持つ多くの手段が、今後もその成長を支え続けると確信している」

FIFAワールドカップのスポンサーシップ活動、ウェブスターにおけるフェアライフ(fairlife)プレミアム乳製品の生産能力拡大、そしてEMEAおよびアジア太平洋地域での販売拠点の継続的な拡大は、議事録で挙げられた今後の成長ドライバーである。

第1四半期の議事録は、事業システムが概ね順調に機能していることを示している。KOの利益率の仕組みと過去の傾向を詳しく見てみよう。TIKRでコカ・コーラ株の損益計算書を無料で分析 →

コカ・コーラの営業利益率は35%に達したが、粗利益率にはさらに深い意味がある

2026年第1四半期の売上総利益率は63%に拡大し、過去8四半期のデータの中で最高水準を記録した。

この数値は、2024年第3四半期および2025年第4四半期に記録した60%という底値からの著しい回復を示しており、直近の期間において利益率拡大の傾向が確立されたことを示しています。

売上高は124億7000万ドルに増加し、前年同期比12%増と、データセットの中で最も高い成長率を記録した。

営業利益は43億7,000万ドルに達し、前年同期比17%の成長率は過去8四半期で最も高い営業利益の伸びを示しています。

営業利益率は35%に達し、2025年第2四半期以来の最高水準となり、2025年第4四半期の25%という底値から急激に上昇した。

データセット内の全四半期において、粗利益率ではコカ・コーラがペプシコおよびキューリグ・ド・ペッパーを上回っている

コカ・コーラの直近四半期の売上総利益率は63%に達し、同期間のペプシコの55%を約8ポイント上回る構造的な優位性を維持している。

キュリグ・ド・ペッパー(KDP)は2026年第1四半期に53%の粗利益率を記録したが、これは3社の中で最も低く、2024年半ばの55%から着実に低下している数値である。

ペプシコ(PEP)の粗利益率も過去8四半期にわたって低下傾向にあり、56%から55%へと下落した一方、コカ・コーラの粗利益率は同期間に61%から63%へと拡大した。

この乖離は企業価値評価の論点において重要である。コカ・コーラの「濃縮液とフランチャイズ」モデルは、ペプシコの垂直統合型スナック・飲料事業では再現できない方法で粗利益率を構造的に保護しており、 そして、原材料価格の上昇圧力がかかる期間を通じてこの差が現在の水準まで拡大していることは、TIKRが提示する106ドルの目標株価が、景気循環的な追い風ではなく、持続的な価格決定力に基づいていることを示す、損益計算書上の最も直接的な証拠である。

2026年、コカ・コーラの株価は割安か? TIKRの106ドル目標株価は28%の上昇余地を示唆

TIKRのモデルでは、2030年12月までにコカ・コーラの株価は約106ドルになると評価しており、これは現在の株価約83ドルから約28%のトータルリターン、つまり年率約6%の上昇余地があることを示唆している。

損益計算書にすでに表れている営業利益率の拡大こそが、この目標株価の根拠として最も直接的に寄与している要因である。

粗利益率が過去8四半期で最高水準にあり、営業利益が売上高を上回るペースで伸びていることは、営業レバレッジが相乗効果を発揮し始めていることを示唆しており、これは本モデルが信頼性を保つために必要な条件である。

マーフィー氏が明示的に言及した低利益率のボトリング事業である「コカ・コーラ・ビバレッジ・アフリカ」の除外も、2026年下半期には連結利益率のさらなる改善につながると予想される。

シナリオの前提条件や過去のバリュエーション倍率を含む、KOに関するTIKRモデルの全文をご覧ください。TIKRでコカ・コーラ株の独自のバリュエーションを無料で作成する →

コカ・コーラ社に投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データを無料でご利用いただけます。

コカ・コーラ社の銘柄ページを開けば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成すれば、注目している他のすべての銘柄と共に、ザ・コカ・コーラ・カンパニーの動向を追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけをお届けします。

TIKRでKO株を分析するためのプロ向けツールを無料で利用 →

コカ・コーラは営業利益率について何を述べたか?

CFOのジョン・マーフィー氏は、2017年以降、年平均で約60ベーシスポイントの営業利益率の改善が見られると指摘し、利益率の低いボトリング事業の売却を下半期の成長のきっかけとして挙げ、利益率拡大を支える根本的な要因は依然として健在であると述べました。