ペプシコ株の主なポイント

- ペプシコは2026年第1四半期の売上高が194億4000万ドルとなり、前年同期比8.5%増となった。

- 2026年第1四半期の営業利益は、2025年第1四半期の28億3,000万ドルから33億ドルに増加し、営業利益率は17%に拡大した。 2024年第4四半期の11%という底値から回復した。

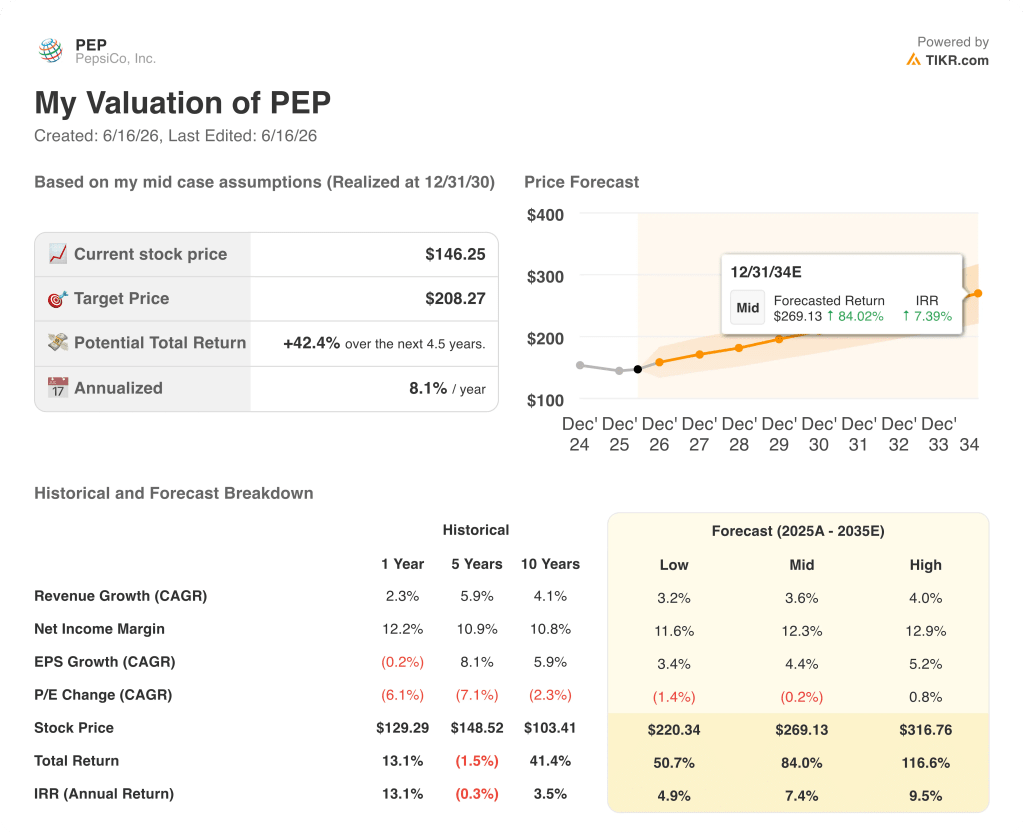

- TIKRのモデルによると、ペプシコの株価は2030年12月までに約208ドルに達すると予測されており、これは現在の株価から約42%のトータルリターンを意味します。

ペプシコの利益率回復がまだ初期段階にあるのであれば、1四半期だけでなく、過去のトレンド全体を確認することをお勧めします。TIKRでペプシコの株価データを無料で確認する →

北米食品部門の販売数量が転換点を迎え、ペプシコは2026年第1四半期の売上高予想を上回る

ペプシコ(PEP)は2026年4月21日の決算発表において、2026年第1四半期の売上高が194億4000万ドルとなったと報告しました。これはウォール街の予想である189億4000万ドルを上回るもので、同社の北米食品部門の業績回復が、販売数量の明確な回復を初めて示したことが要因です。

ペプシコは世界最大級の食品・飲料企業の一つであり、フリト・レイ・ノースアメリカ(PFNA)部門ではレイズ、ドリトス、トスティトスなどのスナックブランドを、ペプシコ・ビバレッジ・ノースアメリカ(PBNA)部門では飲料ブランドを展開している。

当四半期で最も紛れもないデータは販売数量だった。PFNAの販売数量は2%増加し、2025年第1四半期と比較して3億回分の消費機会増につながった。

CEOのラモン・ラグアルタ氏は、第1四半期の決算説明会で回復の広がりについて次のように説明しました。「販売数量の2%増は、これらすべての要素が組み合わさった結果です。一部の主力ブランドにおける価値向上、マルチパックやマルチサーブ製品も一因ですが、はるかに包括的な要因によるものです。」

この回復は、ブランドの再展開、小売パートナーによる棚スペースの拡大、そして「許容されるスナッキング」分野でのイノベーションによって支えられ、SunChips、Smartfood、Sieteといったブランドが2桁の成長を達成しました。

PBNAはさらなる成長要因として、同セグメントの報告売上高が9%増加したことを挙げた。これは、有機的成長に加え、poppiを含む買収プラットフォームの統合、およびCELSIUSを通じたエナジードリンクの流通拡大が牽引したものである。

経営陣は通期の有機的売上高成長率見通しを2%~4%と再確認し、第2四半期を北米における流通体制の再構築と新製品投入が実質的に完了する時点として位置付けた。

主要な成長の柱とされる国際事業は、イラン情勢という背景にもかかわらず成長を加速させ続けており、ラグアルタCEOは、影響を受けた市場においてペプシコのサプライチェーンの冗長性が競合他社を上回っていると指摘した。

PFNAにおける販売数量の転換点は、損益計算書に反映されるまでに時間を要する構造的なシグナルの一種である。TIKRでペプシコの財務履歴を無料で閲覧する →

ペプシコの営業利益率の回復は確実だが、損益計算書を見るとまだ道半ばであることがわかる

ペプシコの2026年第1四半期の売上高は前年同期比8.5%増の194億4,000万ドルとなり、過去8四半期で最も高い四半期成長率を記録した。

直近四半期の売上総利益は107億5,000万ドルに達し、前年同期の99億9,000万ドルという低水準から回復した。

売上総利益率は55%を維持し、過去8四半期のうち6四半期で安定しており、ペプシコの価格体系が販売数量の回復のために犠牲にされていないことを示唆している。

2026年第1四半期の営業利益は33億ドルとなり、前年同期の28億3000万ドルから大幅な増加を示し、前年比で約17%の伸びを記録した。

直近四半期の営業利益率は17%に拡大し、2024年第4四半期の11%近辺という底値から急回復したものの、前会計年度上半期に同社が達成した18%または19%の水準には依然として及ばない。

現在の営業利益率と直近の水準との間の隔たりが、主要な課題となっている。粗利益率の下限は維持されており、販売管理費(SGA)は前年同期の71億6,000万ドルに対し76億1,000万ドルとなり、営業利益の回復は確実であるものの、同社は依然として以前の効率性の最高水準を取り戻せていない。

コカ・コーラは過去8四半期にわたり、ペプシコ、GIS、MDLZに対して構造的な営業利益率の優位性を維持している

コカ・コーラ(KO)は直近の四半期で35%の営業利益率を記録し、同期間のペプシコ(17%)の2倍以上となった。

KOの優位性は、図示された全8四半期を通じて一貫しており、底値時でさえ27%を下回ることはなかった。一方、ペプシコの利益率は2024年第4四半期に11%近くまで低下した後、回復した。

ジェネラル・ミルズ(GIS)は直近四半期で13%の営業利益率を記録し、6四半期連続でペプシコを下回った。

モンデリーズ(MDLZ)は直近四半期に9%と、4社の中で最も低い実績を記録しており、この数値は過去4四半期のうち3四半期で低下している。

ペプシコは2026年第1四半期に17%の営業利益率を記録し、同業他社の中でGISおよびMDLZを上回る2位につけたが、コカ・コーラとの18ポイントの差は景気循環による一時的な異常値ではない。 これは構造的に異なるビジネスモデルを反映したものであり、KO(コカ・コーラ)が資産負担の軽い濃縮液主導型モデルを運営しているのに対し、ペプシコは店舗直送型スナック事業に伴う製造・流通コストを負担している。

投資への示唆は明確だ。ペプシコの株価が再評価されるために、コカ・コーラとの差を埋める必要はない。というのも、2024年半ばの損益計算書に示されていた18%から19%の営業利益率水準まで回復すれば、現在の水準から見て依然として大幅な改善となるからだ。

ペプシコの株価は割安か? TIKRの目標株価208ドルが示す損益計算書の根拠

TIKRのモデルでは、2030年12月時点のペプシコの企業価値を約208ドルと算出しており、これは現在の株価146ドルから約42%のトータルリターン、つまり年率約8%の上昇を意味する。

この目標価格の信憑性は、損益計算書に表れている営業利益率の回復が今後も継続するかどうかにほぼ完全に依存している。

売上総利益率の下限は過去8四半期にわたり堅調さを維持しており、これは売上高の拡大に伴い販売管理費のレバレッジ効果を通じて営業利益率の向上が進むことを意味する。そして、2026年第1四半期の8%の売上高成長は、その拡大が始まったことを示す最も明確なシグナルである。

営業利益率が過去のピーク水準との差を少しでも埋めることができれば、TIKRの目標値が示唆する収益力は、過度な売上高の想定を必要とせずに達成可能となる。

TIKRのモデルが、利益率について保守的な想定を採用しているのか、それとも積極的な想定を採用しているのか気になりませんか?TIKRでペプシコの企業価値評価を無料で作成してみましょう →

ペプシコ社に投資すべきでしょうか?

真に知る唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ペプシコ社の株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

無料のウォッチリストを作成すれば、ペプシコ(PepsiCo, Inc.)をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。