Snap Inc.株の主要指標

- 過去52週間の値幅:3.81ドル~10.41ドル

- 現在の株価:5.65ドル

- アナリスト予想平均目標株価:7.63ドル

- アナリスト予想最高目標株価:110.00ドル

- TIKRの年率換算IRR(中間値):約13%/年

Snap(SNAP)は、収益化に課題を抱えるニッチなソーシャルプラットフォーム以上の存在であることを市場に納得させるべく、長年にわたり尽力してきた。 2026年第1四半期の業績は、その主張を裏付ける妥当な根拠を示した。売上高は12%増の15億3000万ドル、調整後EBITDAは前年同期の1億800万ドルから2億3300万ドルに拡大し、単四半期で2億8600万ドルのフリーキャッシュフローを計上した。

それにもかかわらず、市場の反応は年初来で株価を35%以上下落させるというものでした。この乖離は、Snapの現状を如実に物語っています。基礎となる数値は改善しているものの、一歩前進するたびに、躊躇する新たな理由が生まれてしまうようです。

TIKRの新しいバリュエーションモデル(無料)を使って、SNAPのようなお気に入りの銘柄を、アナリストによる5年間の予測に基づいて評価してみましょう >>>

株価が示唆する以上に、財務面の進展は明らかだ

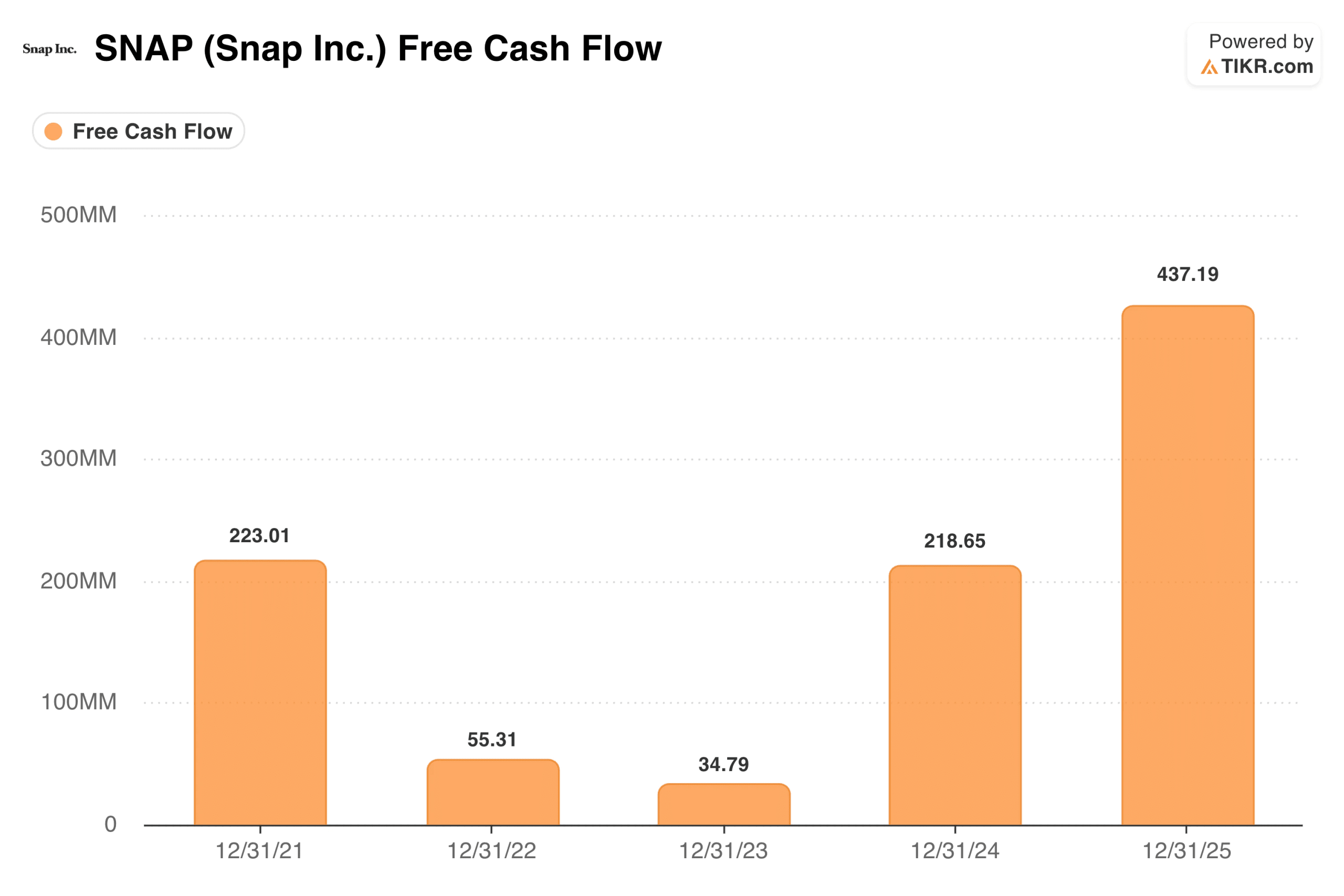

事業改善の最も明確な兆候は、フリーキャッシュフローの推移に見られます。Snapは2025年度通期で4億3700万ドルのフリーキャッシュフローを生み出しました。これは、2023年度の3500万ドル、2024年度の2億1900万ドルから大幅に増加したものです。

第1四半期の売上総利益率は前年同期比で3ポイント上昇し57%に達し、調整後EBITDAマージンは1年前の8%から15%に達しました。

Snapは第1四半期末時点で28億ドルの現金を保有しており、事業が転換期を迎える中、安定したバランスシートを維持している。

広告事業:着実な進展と厳しい逆風

Snapの主要な収益源はデジタル広告であり、第1四半期の業績はまさに一長一短だった。新しい広告フォーマットは勢いを見せ、ダイナミック・プロダクト・アド(DPA)は前年同期比で30%以上成長し、スポンサード・スナップはクリック率を226%向上させた。

しかし、北米の大手広告主が広告出稿を縮小し、地政学的な不確実性により3月だけで推定2,000万~2,500万ドルの損失が発生したほか、Perplexity社との注目度の高いAIコンテンツ契約が破談となり、アナリストが期待していた収益源が失われた。 JPモルガンは、第2四半期の業績見通しの弱さを主な懸念材料として挙げ、目標株価を6ドルに引き下げ、「アンダーウェイト」の評価を付与した。

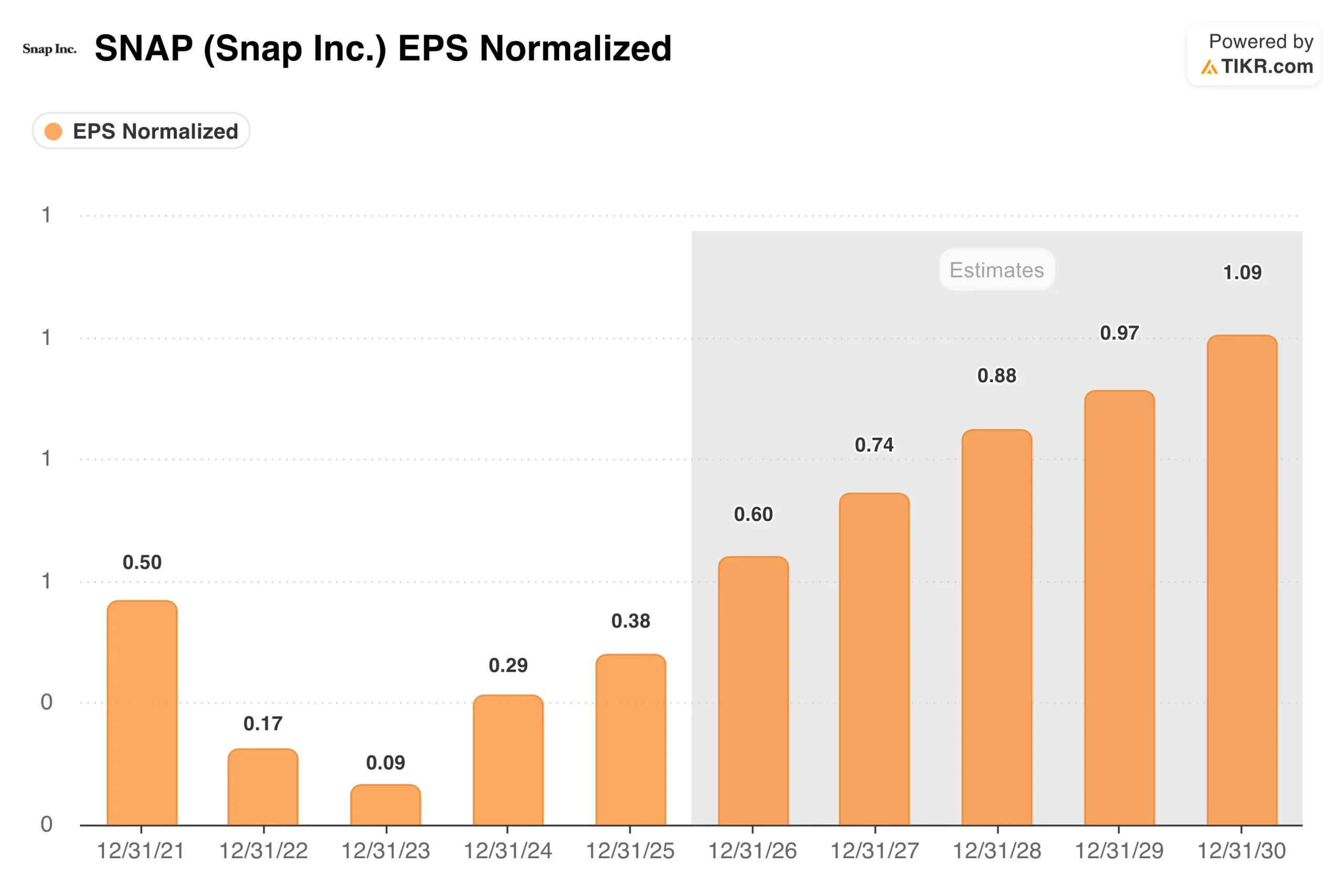

調整後EPSは2023年にゼロ付近で底を打ち、その後徐々に回復しており、コンセンサス予想では2026年に約0.60ドル、2030年までに1.09ドルへ向かうと見込まれている。方向性は正しいが、そのペースには忍耐が必要であり、市場はそれを許容しようとしていない。

Snap+のサブスクリプション収益は第1四半期に前年同期比87%増の2億8500万ドルに達した。これは、同社が広告収入への依存度を低減させつつあることを示す心強い兆候である。

Snap株の過去および将来の見通しを確認する(無料!) >>>

「Spectacles」とARへの賭け

広告収入だけでは、Snapを投資家がかつて評価していた水準まで回復させることはおそらくできないでしょう。そのため、同社は拡張現実(AR)を軸とした第二の成長戦略を構築してきました。

Snapは最近、Qualcommとの提携で開発中の次世代スマートグラス「Spectacles」の開発を加速させるため、Illumixを買収した。「Snap Map」の月間アクティブユーザー数は第1四半期に4億5,000万人に達し、「ARレンズ」の1日あたりの平均利用回数は90億回を超えた。

これらがいずれ有意義な収益源となるかどうかは依然として未知数だが、サブスクリプション事業の勢いを見る限り、Snapは広告以外の分野への多角化で進展を見せているようだ。

評価モデルが示すリスクとリターンの関係

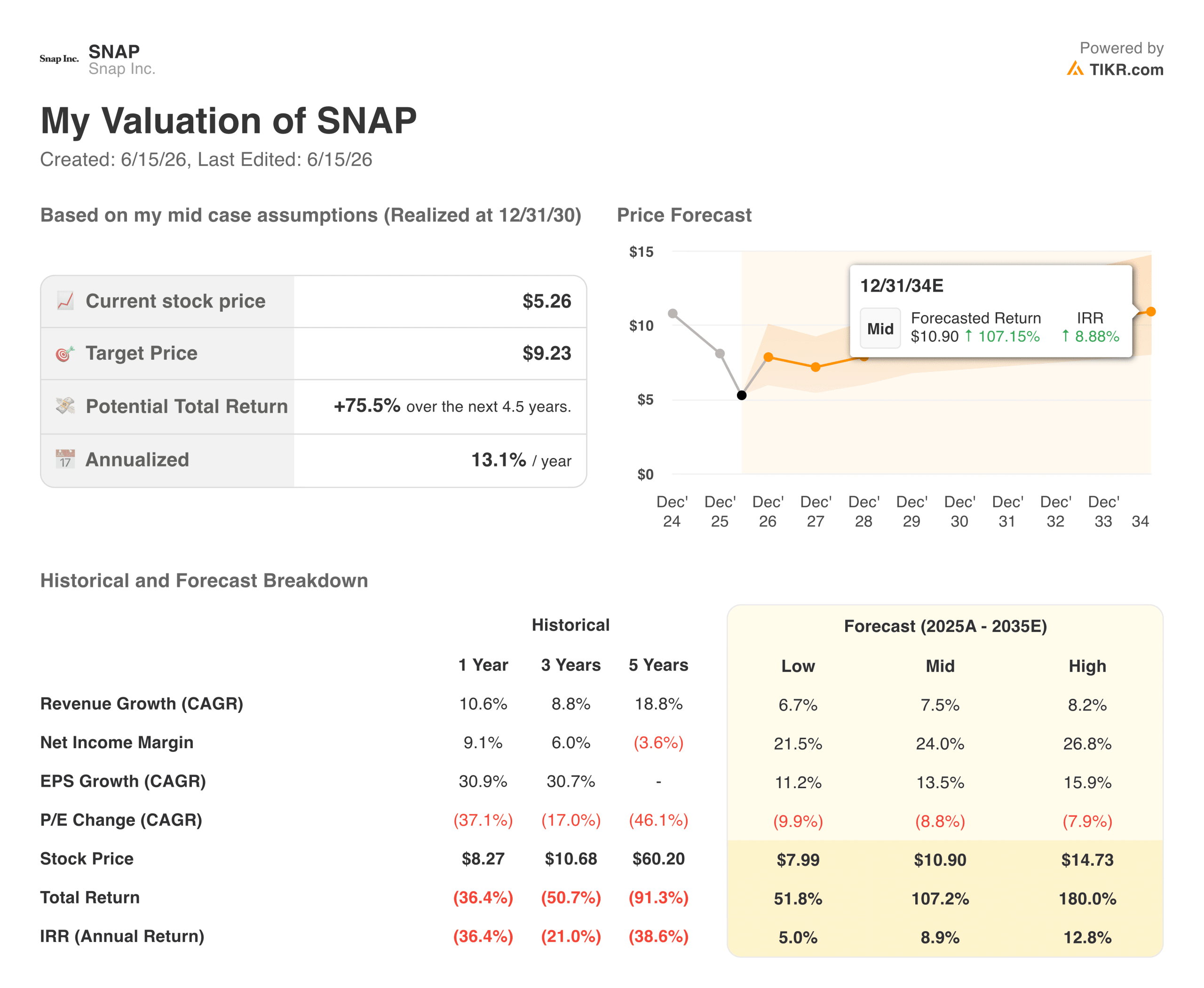

Snapの株価は約5.65ドルで、1日あたりのアクティブユーザー数は4億8300万人、収益性も改善しており、将来予想EBITDAの約7.5倍で取引されている。

TIKRのモデルでは、ミドルケースで1株あたり約9ドルを目標としており、これは今後4.5年間で年率約13%、総リターン約75%に相当する。ローケースでは1株あたり8ドル近く、年率約5%となる。ハイケースでは15ドル近く、年率13%近くを見込んでいる。

すべてのシナリオにおけるリターンは、倍率の拡大ではなく収益成長によって牽引されており、本モデルではその過程で大幅なP/E倍率の圧縮が生じると想定している。

2035年までの年間売上高成長率が約7%~8%となることを主要な前提としており、コスト管理が維持され、新たな収益源が拡大するにつれて、純利益率は約9%から24%へと拡大すると見込まれています。

Snap, Inc.に投資すべきか?

Snapの財務状況は好転しつつあり、フリーキャッシュフローは急増し、利益率は拡大し、ユーザーベースも拡大しています。また、株価は過去52週間の高値から45%以上下落しており、これはかなりの量の悪材料がすでに株価に織り込まれていることを示唆しています。

より難しい問題は、投資のタイミングです。広告事業は短期的な逆風に直面しており、その解決には時間がかかります。また、拡張現実(AR)への賭けが本格的な収益貢献をもたらすまでには、まだ数年を要すると見られます。

困難な2026年を乗り越える覚悟のある忍耐強い投資家にとっては、株価が示唆する以上に魅力的な状況が整っています。一方、まず業績の改善を待たなければならない投資家にとっては、まだ待つ余地があるかもしれません。

Tenable Holdingsの分析 TIKRで無料で分析→

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、わずか5分で TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!