コンステレーション・エナジー株の主なポイント

- コンステレーション・エナジーは、1月にカルパイン・コーポレーションを買収したことを受け、2026年第1四半期の売上高が前年同期比64%増の111億2000万ドルとなったと発表した。

- 2026年第1四半期の営業利益は24億4,000万ドルに達し、前年同期比で431%増加した。

- 2026年第1四半期の営業利益率は22%に拡大し、2025年第1四半期の7%から大幅に改善した。これは、同社がスピンオフ(分社化)以降で最も急激な四半期ベースの利益率回復を示している。

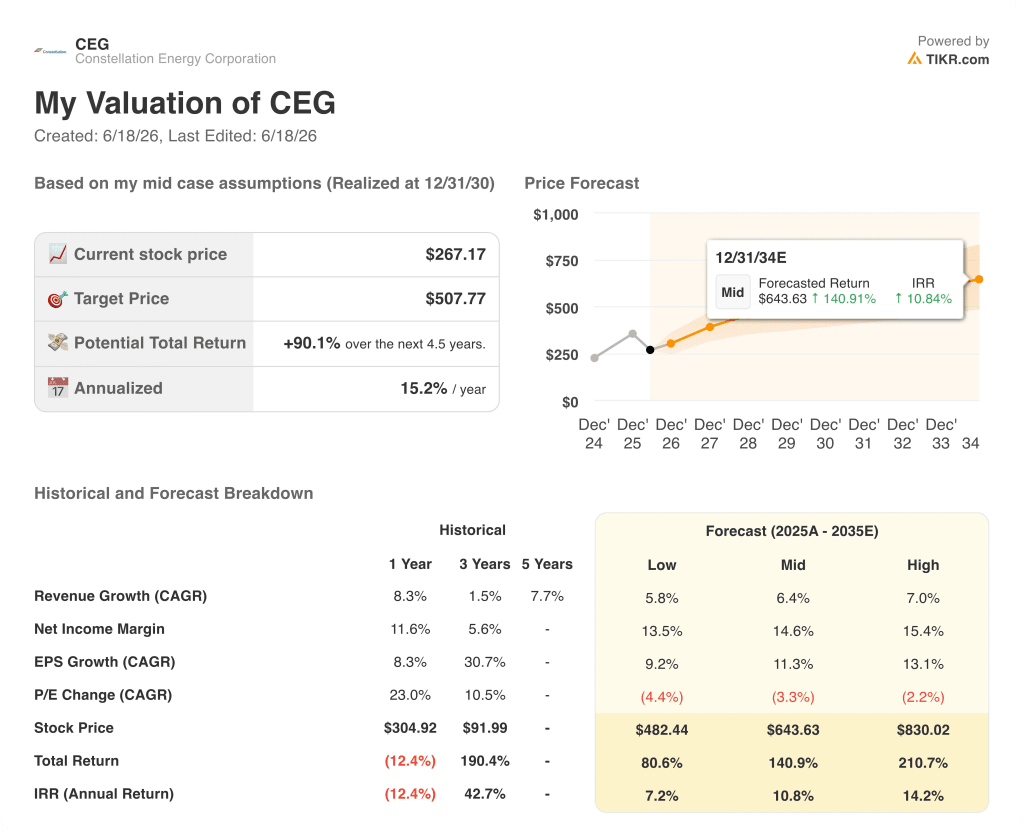

- TIKRのモデルによると、コンステレーション・エナジーの株価は2030年12月までに約508ドルに達すると予測されており、これは現在の株価から約90%のトータルリターンを意味します。

コンステレーション・エナジー、営業利益が431%急増:市場は依然として新事業を過小評価しているのか?

米国最大の原子力発電事業者であるコンステレーション・エナジー(CEG)は、2026年1月に160億ドル規模のカルパイン社買収を完了した後、2026年第1四半期の調整後営業利益を1株当たり2.74ドルと報告しました。

CEGのゼロエミッション原子力発電所群と、カルパイン社の天然ガスおよび地熱資産を統合したこの買収により、コンステレーション社は純粋な原子力事業者から、55ギガワットの設備容量を誇る全米最大の民間電力生産者へと変貌を遂げた。

当四半期の売上高は111億2000万ドルとなった。

この数字は、ウォール街の予想である86億9000万ドルを大幅に上回っており、その成長はほぼ完全に、連結損益計算書へのカルパイン資産の組み入れによるものである。

同社の原子力発電所群は、当四半期に4,000万メガワット時のゼロカーボン電力を発電し、稼働率は92%を記録した。

さらに、複合サイクルおよびコジェネレーション発電所が、2,300万メガワット時の電力を追加で供給しました。

CEOのジョー・ドミンゲスは第1四半期の決算説明会で次のように述べました。「当社の長期的な見通しは極めて有望です。 2029年まで20%を超えるベース収益成長率が見込まれており、その基盤となるのは、インフレに伴い増加する原子力発電税額控除、優良な取引相手との長期契約、そして堅調な顧客マージンといった、極めて明確な成長要因です」と述べた。

また、コンステレーションは当四半期中に、1株あたり平均約285ドルで約120万株を自社株買いした。

同社は、2026年通期の調整後営業利益見通しを1株当たり11~12ドルと再確認し、データセンター顧客の予想設備投資において、ハイパースケーラーからの需要パイプラインが前年比で75%近く増加していることを挙げた。

カルパイン社の統合効果はすでに数値に表れており、ハイパースケーラーとの契約パイプラインによって、その効果は構造的なものとなっている。TIKRでCEGの設備稼働率と将来予測を無料で詳しく確認 →

CEGの営業利益率が22%に達した:転換の要因と持続可能性

2026年第1四半期の売上高は111億2000万ドルに達し、前年同期比で64%増加した。

営業費用総額は86億8,000万ドルに増加し、新たに買収したカルパイン(Calpine)資産のコスト構造を初めて全額吸収した。

当四半期の営業利益は24億4,000万ドルとなった。

これは、同社がまだ独立した原子力事業者であり、コストベースははるかに軽かったものの拡張性に欠けていた2025年第1四半期の4億6000万ドルと比較して、431%の増加に相当します。

2026年第1四半期の営業利益率は22%に達した。

これに対し、2025年第1四半期の利益率はわずか7%であり、カルパイン社による売上高の増加分が、それに完全に対応する規模にまだ達していなかった営業コスト構造に組み込まれたことで、15ポイントの拡大が見られた。

2026年第1四半期の22%という利益率は、CEGがこのデータシリーズで記録した四半期営業利益率としては最高値であり、カルパインのコストが損益計算書に計上される前の2024年第3四半期に記録された22%と並ぶ水準である。

損益計算書から浮かび上がる疑問は、第1四半期にカルパイン社の燃料費および電力購入費が63億5,000万ドルを占めた新たなコスト基盤が、22%という利益率水準を維持できるのか、あるいは季節的な収益が正常化するにつれて利益率が圧縮されるのかという点である。

CEGの営業利益率はNEEおよびVSTに次ぐ第3位で、NRGは4%とグループ内で最下位となっている

コンステレーション・エナジーは2026年第1四半期に22%の営業利益率を記録し、同四半期のNRGエナジー(NRG)の4%やヴィストラの27%を上回った。

一方、ネクステラ・エナジー(NEE)は2026年第1四半期に30%の営業利益率を維持し、このデータシリーズにおけるすべての四半期を通じて同業他社グループに対するリードを維持している。

CEGの2026年第1四半期の22%という利益率は、2025年第1四半期に記録した7%という底値からの回復を示している。当時、カルパイン買収前のコスト構造では、それを吸収できるほどの収益規模がないまま、原子力事業の間接費を負担していた。

NRGの営業利益率は、過去8四半期において1%から21%の間で推移しており、同グループ内で最も変動が激しい。これは、小売事業が中心のビジネスモデルと、商品コストの変動に左右されやすい状況を反映している。

Vistra(VST)は、2024年第3四半期に41%を記録した後、2026年第1四半期には27%に達した。この縮小は、CEGが現在逆の方向から進んでいるのと同じ、ピーク後の正常化の動向を反映している。

コンステレーション・エナジーの株価は267ドルで割安か? TIKRの目標株価508ドルが示す「格差」の現実

TIKRのモデルでは、コンステレーション・エナジーの2030年12月時点の価値を約508ドルと算出しており、これは現在の株価267ドルから約90%のトータルリターン、つまり年率約15%に相当します。

2026年第1四半期にすでに確認できる営業利益率の転換点は、その水準での目標達成を可能にする損益計算書のメカニズムである。

コンステレーションの長期ガイダンスでは、原子力発電税額控除、カルパイン社の統合されたコスト構造、および拡大する長期データセンター契約を基盤として、2029年まで年率20%を超えるベース利益の成長が見込まれている。これはまさに、第1四半期の利益率拡大が示し始めたような営業レバレッジのダイナミクスそのものである。

この目標株価が成立する条件は、2026年第1四半期に達成された22%の営業利益率が、季節的変動や規制上の変動を超えて持続可能であることが証明されることです。これは、カルパイン買収後の最初の四半期における好都合な収益計上タイミングによって押し上げられた一時的なピークではないことが求められます。

TIKRモデルは、508ドルの目標株価を正当化するために、コンステレーションが各期間でどれだけの収益を上げる必要があるかを正確に示しています。TIKRで無料でご自身で試算してみてください →

コンステレーション・エナジー・コーポレーションに投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

コンステレーション・エナジー・コーポレーションの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが今後数四半期に予想する売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、コンステレーション・エナジー・コーポレーションをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。

TIKRでCEG株を分析するためのプロ向けツールを無料で利用 →

コンステレーション・エナジーはデータセンターの需要についてどう述べたか?

ドミンゲス氏は第1四半期の決算説明会で、2026年のハイパースケーラーによる設備投資見通しは前年比で約75%増加すると述べ、コンステレーション社は、その需要を取り込むため、PJMの系統連系待ちリストに約5,000メガワットの新規発電容量リソースを申請したと明らかにしました。