主なポイント:

- 7年連続の快進撃:e.l.f. Beautyは、純売上高が25%増加し、29四半期連続で増収を達成するなど、業界をリードする成長を7年連続で記録しました。

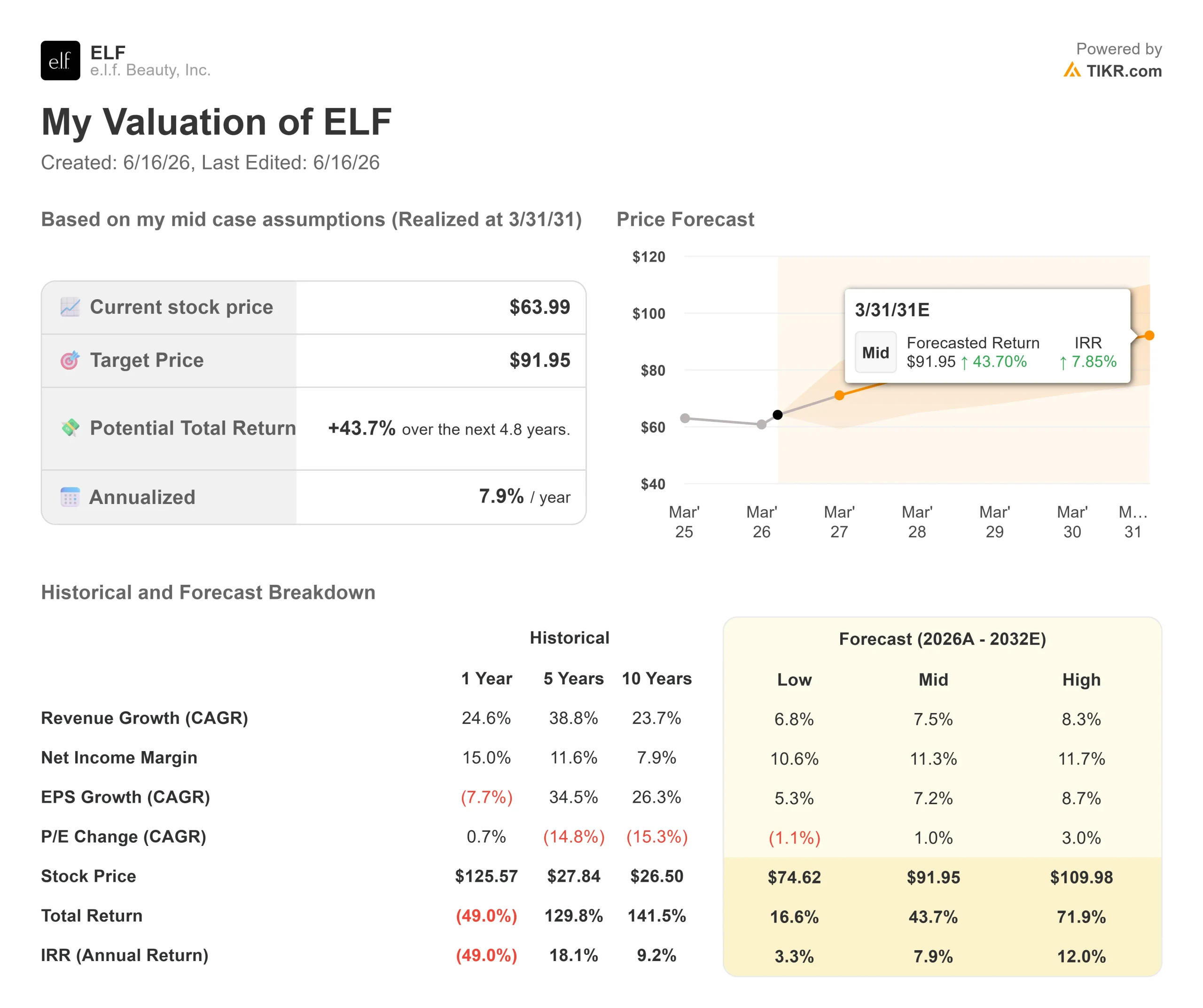

- 株価予測:現在の実績を踏まえると、e.l.f.の株価は2029年3月までに80ドルに達する可能性がある。

- 潜在的な上昇余地:この 目標株価は、現在の株価63.99ドルから25%のトータルリターンを示唆している。

- 年間リターン:投資家は今後2.8年間で、年間約8%の成長が見込める。

現在公開中:TIKRの新しいバリュエーションモデル(無料)を使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう>>>

e.l.f. Beauty(ELF)は2026会計年度を再び好調な業績で締めくくりましたが、短期的な見通しは複雑です。平均関税率が約55%に達したにもかかわらず、通期の純売上高は25%増、調整後EBITDAは13%増となりました。

昨年8月に買収したロード社は、世界小売売上高で5億ドル以上を計上し、純売上高は前年比80%超の伸びを記録しました。

- Rhodeは、2026会計年度において、セフォラ・ノースアメリカでナンバーワンの美容ブランドとなりました。

- Naturiumは、世界小売売上高で2億5,000万ドル近くを記録し、買収前の水準の2倍に達しました。

- e.l.f. Cosmetics は、米国での市場シェアを 115 ベーシスポイント拡大し、ニールセンが追跡調査している約 1,000 のブランドの中で最大の伸びを記録しました。

- 2027会計年度の業績見通しでは、純売上高が12%から14%増加し、調整後EBITDAは3億7,900万ドルから3億8,500万ドルとなる見込みです。

- 同社は、期末時点で2億9,000万ドルの現金を保有し、純負債対調整後EBITDA比率は2倍未満で決算を締めくくった。

堅調な実績にもかかわらず、ELFの株価は63.99ドルで取引されており、2025年の高値を大幅に下回っている。e.l.f.ブランドの減速は一時的なものであり、まだ成長の初期段階にあるロード社にとって、現在の株価は魅力的だと考える投資家もいるだろう。

アナリストによるELF株の成長予測と予想値の全文を見る(無料)>>>

e.l.f. Beauty株に関するモデル分析

e.l.f. Beautyは、中核ブランドが一時的な停滞期にある一方で、買収した2つのブランドが成長を加速させているマルチブランド・ビューティープラットフォームです。

短期的な逆風は現実のものとなっています。関税の影響を相殺するために2025年8月に実施された1ドルの価格引き上げは、予想以上に販売数量に打撃を与えました。また、2026年春の商品刷新も期待外れに終わり、主力商品に通常見られる「ハロー効果」による売上押し上げが弱まりました。

経営陣は、対象を絞った値下げで対応している。「Halo Glow」スキンティントの価格を18ドルから14ドルに引き下げたところ、Amazonでは販売数量が38%増加し、全小売業者全体でも36%の増加となった。

一方、「Rhode」と「Naturium」は引き続き急成長を続けている。「Rhode」は今年9月、欧州19カ国のセフォラ(Sephora)へ展開を拡大する。「Naturium」は、スキンケアブランド上位50社の中で最も急成長しているブランドである。

e.l.f.以外のブランドは、3年前にはゼロだったのに対し、現在では世界の総消費量の30%を占めるまでになった。

年率9.4%の売上高成長率と16.3%の営業利益率を前提として、当社のモデルでは、株価が2.8年以内に80ドルに達すると予測しています。

これは、現在の予想PER(19.4倍)から低下した18.4倍のPERを前提としています。このわずかな低下は、継続する関税をめぐる不確実性と、予想よりも遅れている主力ブランドの回復を反映したものです。

当社のバリュエーションの前提条件

当社のバリュエーションの前提条件

TIKRのバリュエーションモデルでは、企業の売上高成長率、営業利益率、PER倍率について独自の前提条件を入力することで、当該銘柄の期待リターンを算出できます。

ELF株については、以下の前提条件を使用しました:

1. 売上高成長率:9.4%

e.l.f.の売上高は、過去1年間で24.6%、過去5年間の年平均で38.8%の成長を記録しています。

短期的な伸びの鈍化は、関税による価格上昇と主力ブランドの勢いの鈍化を反映しています。経営陣は2027会計年度において、純売上高の12%~14%の成長を見込んでおり、そのうちロード社が約9パーセントポイントを寄与すると予想されています。

有機的成長率は4%~5%と見込まれており、第1四半期の低迷を経て、第2四半期には力強く回復する見通しです。

2. 営業利益率:16.3%

過去1年間のEBITマージンは11%でしたが、これは関税コストと多額のマーケティング投資により圧迫されたものです。過去3年間および5年間の平均マージンは、概ね16%前後でした。

関税率が昨年の55%から現在は35%に低下し、価格戦略も効果を出し始めていることから、経営陣は2027会計年度の調整後EBITDAマージンを約21%とすることを目標としている。

3. 予想PER:18.4倍

ELFの現在の株価は予想PERで19倍前後で取引されており、過去平均の37~40倍を大幅に下回っている。

当社は、PERが18.4倍へとわずかに低下すると想定している。主力ブランドが回復し、ロード社の欧州展開が成果を上げれば、PERは大幅に上方修正される可能性がある。

独自のバリュエーションモデルを作成して、あらゆる銘柄の価値を算出しましょう(無料です!) >>>

状況が好転または悪化した場合はどうなるか?

消費者向け美容ブランドは、関税リスク、イノベーションサイクル、価格感応度に直面しています。2031年3月までのさまざまなシナリオにおけるELF株のパフォーマンス予想は以下の通りです:

- 弱気シナリオ:売上高が年率6.8%成長し、純利益率が10.6%付近で安定した場合、投資家は16.6%のトータルリターン(年率3.3%)を得ると見込まれます。

- 中位シナリオ:7.5%の成長と11.3%の利益率の場合、モデルでは43.7%のトータルリターン(年率7.9%)が見込まれます。

- ハイケース:価格戦略とロード社のEU市場への進出により、売上高が8.3%成長し、利益率が11.7%に達した場合、トータルリターンは71.9%(年率12%)に達する可能性があります。

アナリストが現在ELF株をどう見ているか確認する(TIKRで無料) >>>

このレンジは、e.l.f.で進行中の変革を反映したものです。

ローケースでは、主力ブランドの低迷が続き、関税還付が遅れ、株価収益率(PER)は低水準にとどまります。

強気シナリオでは、ターゲットを絞った値下げにより販売数量が急速に回復し、秋の新作が予想を上回る好成績を収め、『ロード』が世界的な大ヒット商品となり、株価は過去の水準に向けて再評価される。

e.l.f. Beauty株には、ここからどれほどの上昇余地があるのでしょうか?

TIKRの新しい「バリュエーションモデル」ツールを使えば、1分以内に株価の潜在的な上昇幅を推定できます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高成長率

- 営業利益率

- 出口PER倍率

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い出発点を得ることができます。

そこから、TIKRは「強気」「ベース」「弱気」の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く把握できます。

60秒以内に銘柄の真の価値を確認(TIKRなら無料) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を購入しているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!