シノプシス株の主なポイント

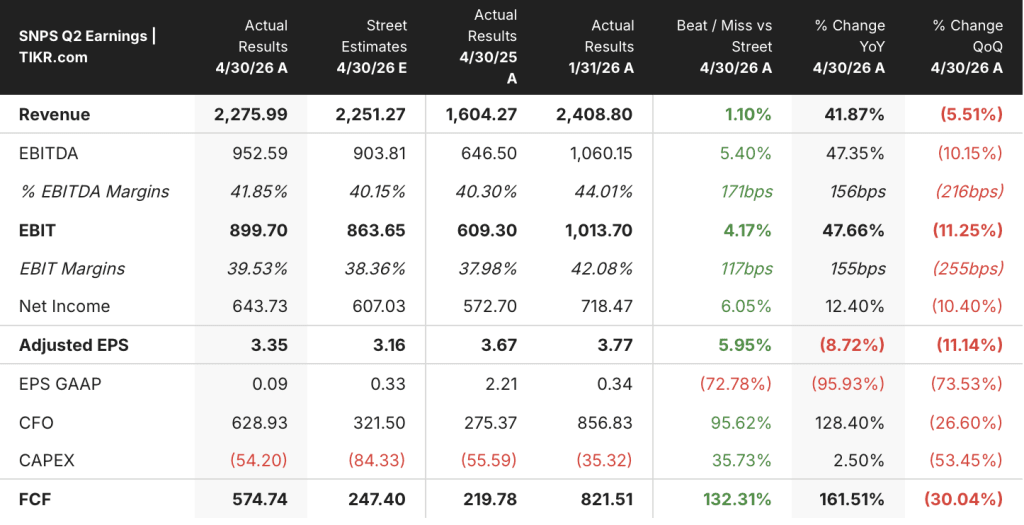

- シノプシスは2026年度第2四半期の売上高が22億7600万ドルとなり、前年同期比42%増を記録し、売上高、営業利益率、1株当たり利益(EPS)のすべてにおいてガイダンスを上回った。

- 2026年度第2四半期のGAAP営業利益率は10%に縮小した。これは、売上総利益18億9,000万ドルに対し、営業費用総額が16億6,000万ドルに達したことが要因である。

- TIKRのモデルによると、2030年10月時点でのシノプシスの企業価値は約813ドルと評価されており、現在の株価448ドルから約81%のトータルリターンが見込まれます。

Ansysの統合がAI主導の売上急増を牽引、Synopsysが通期業績予想を上方修正

Synopsys, Inc.(SNPS)は、5月の決算説明会に続き、2026年度第2四半期の売上高が22億7,600万ドルだったと発表しました。これは同社自身の予想を上回る結果であり、売上高、営業利益率、調整後EPS、フリーキャッシュフローの各項目について通期目標を上方修正しました。

同社は、電子設計自動化(EDA)ソフトウェア、インターフェースIP、およびマルチフィジックスシミュレーションツールの主要プロバイダーであり、これらは半導体設計者やAIインフラ構築業者にとって不可欠な基盤となるエンジニアリング・スタックである。

売上高は前年同期比42%増となった。これは、AI関連のチップ設計活動が持続していることに加え、2025年度半ばにシノプシスが買収したマルチフィジックスシミュレーション企業アンシス(Ansys)の業績が初めて通期で連結決算に反映されたことが要因である。

サシン・ガジCEOは、需要環境について次のように率直に述べた。「EDA、IP、およびマルチフィジックスシミュレーションは、AIサプライチェーンにおいて不可欠な機能として台頭してきた。」

当四半期において、デザインオートメーション部門(Ansysを含む)は約18億2,200万ドルの売上高を計上し、ハードウェア支援型検証が、AIアクセラレータ設計支援に対するハイパースケーラーからの需要と並んで、主要な成長エンジンとして挙げられた。

デザインIPセグメントの売上高は4億5,400万ドルで、前年同期比6%減となったが、経営陣は第1四半期が同セグメントの底であり、会計年度末まで四半期ごとに改善が見込まれると確認した。

また、シノプシスはアクティビスト投資家のエリオット・マネジメントとの協力協定を発表し、エリオットのジェシー・コーン氏を取締役会に任命した。経営陣は、この人事を、すでに進行中の営業利益率の拡大と価値創出という方針に沿ったものとして位置づけている。

今後の見通しとして、同社は通期の売上高見通しを96億6500万ドル前後を中核とする範囲に上方修正し、非GAAP営業利益率の目標も中間値で約41%に引き上げた。

シノプシスは主要指標のすべてについて見通しを引き上げたばかりだ —TIKRの決算データを無料で確認する →

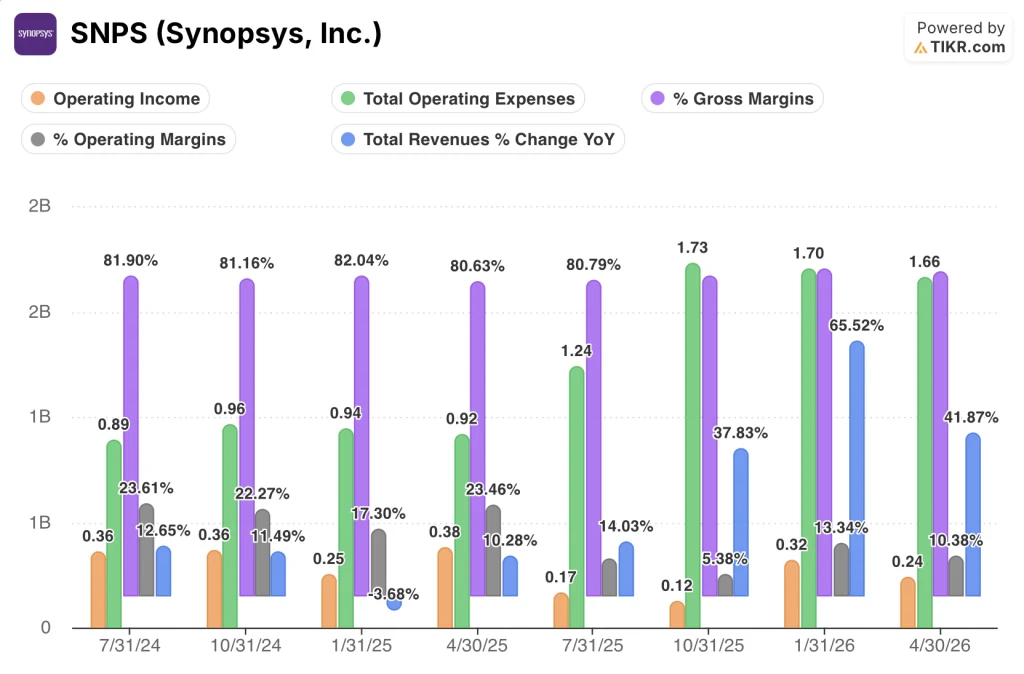

シノプシスの売上総利益率は83%を維持、一方、GAAP営業利益率はアンシス(Ansys)の統合コストを吸収

シノプシスは2026年度第2四半期に83%の売上総利益率を達成した。これは、提供された過去8四半期の損益計算書データの中で最も高い数値である。

この高い売上総利益率は、ソフトウェアおよびIPライセンスモデルの根本的な質の高さを反映している。アンシス(Ansys)の買収により売上高は劇的に拡大したにもかかわらず、売上原価はドルベースでほとんど変動しなかった。

第2四半期の営業費用は合計16億6000万ドルに達し、そのうち販売管理費5億5000万ドルと研究開発費7億ドルを吸収した。これら2つの費用項目は、シノプシスがAnsysの人員および市場展開組織を統合する過程で急拡大したものである。

売上総利益率とGAAP営業利益率の差は、この統合の状況を如実に物語っている。売上総利益率は83%であったのに対し、営業利益率は10%にとどまり、70パーセントポイント以上の縮小が見られたが、これはほぼ完全に営業費用のベースに起因するものである。

第2四半期の営業利益2億4000万ドルは、提示された過去8四半期の期間において絶対値としては最低水準となったが、方向性のトレンドはすでに転換しつつある。

営業レバレッジの重要な兆候は、四半期ごとの推移に見られる。営業利益率は2025年度第2四半期の5%から2025年度第3四半期には13%へと上昇したが、2026年度第2四半期には統合コストの増加に伴い再び縮小した。しかし、経営陣は、シナジー効果の実現が年度末までに約半分完了する見込みであると述べた。

一方、売上高は前年同期比42%増加した一方で、経営陣は非GAAPベースの営業費用総額について、ガイダンスの中間値で減少を見込んでおり、これはまさに営業利益率の転換点を先取りする動きである。

直近の四半期では、粗利益率においてシノプシスがケイデンスを上回ったが、過去2年間はケイデンスが優位を維持している

ケイデンス・デザイン・システムズ(CDNS)は直近四半期に85%の売上総利益率を記録し、過去2年間にわたり、シノプシスの83%を約2パーセントポイント上回ってきた。

シノプシスはその差を大幅に縮めており、2026年度第3四半期の売上総利益率は84%に達し、提供された8四半期の期間において最高値を記録した。一方、ケイデンスの直近の数値である85%は、ピーク時の87%からわずかに後退している。

一方、キーサイト・テクノロジーズ(KEYS)は構造的に異なる層で事業を展開しており、同期間を通じて売上総利益率は63%前後を中心とした範囲で推移している。このことから、ソフトウェアモデルの売上総利益率の質を比較する上で、シノプシス対ケイデンスの比較が適切であることが裏付けられる。

アンシス(Ansys)の買収により、純粋なソフトウェアよりも粗利益率が低いハードウェアおよびチャネル収益が加わったことが、基礎となるソフトウェアの経済性が同等であるにもかかわらず、シノプシスの総合粗利益率がまだケイデンスの水準に収束していない理由を説明している。

シノプシスの株価は割安か? TIKRの目標株価813ドルは、営業レバレッジが発揮されれば81%の上昇余地を示唆

TIKRのモデルでは、2030年10月までにシノプシスの株価は約813ドルに達すると評価しており、これは現在の株価448ドルから約81%のトータルリターン、つまり年率約15%の上昇を意味する。

この目標価格の信憑性は、損益計算書にすでに表れているあるメカニズムにかかっている。すなわち、シナジー効果が実現されるにつれてアンシス(Ansys)の営業費用による負担が薄れる一方で、売上総利益率が83%を維持することである。

経営陣は、通期の中間値において非GAAP営業利益率を約41%とすることを明確に示しており、これはCEOが長期的な目標として挙げた「40%台半ば」に向けた一歩である。

売上高に占める営業費用の比率が低下し続け、かつ売上総利益率が現在の水準を維持できれば、営業利益はTIKRの目標が示唆する収益力を裏付けるペースで複利的に増加することになる。

Synopsys株の完全なバリュエーションモデルとアナリストの目標株価を確認する —TIKRで無料で分析を構築 →

Synopsys, Inc.に投資すべきでしょうか?

それを確実に知る唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Synopsys, Inc.の銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、Synopsys, Inc.をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでSNPS株を分析するためのプロ向けツールを無料で利用 →

シノプシスは自社のIP事業の回復についてどのように述べているか?

経営陣は、第1四半期がデザインIPセグメントの底だったことを確認し、第2四半期には前四半期比12%の売上高成長を達成したほか、2026会計年度の残りの各四半期においても、前四半期比でのさらなる改善を約束しました。