スターバックス株の主なポイント

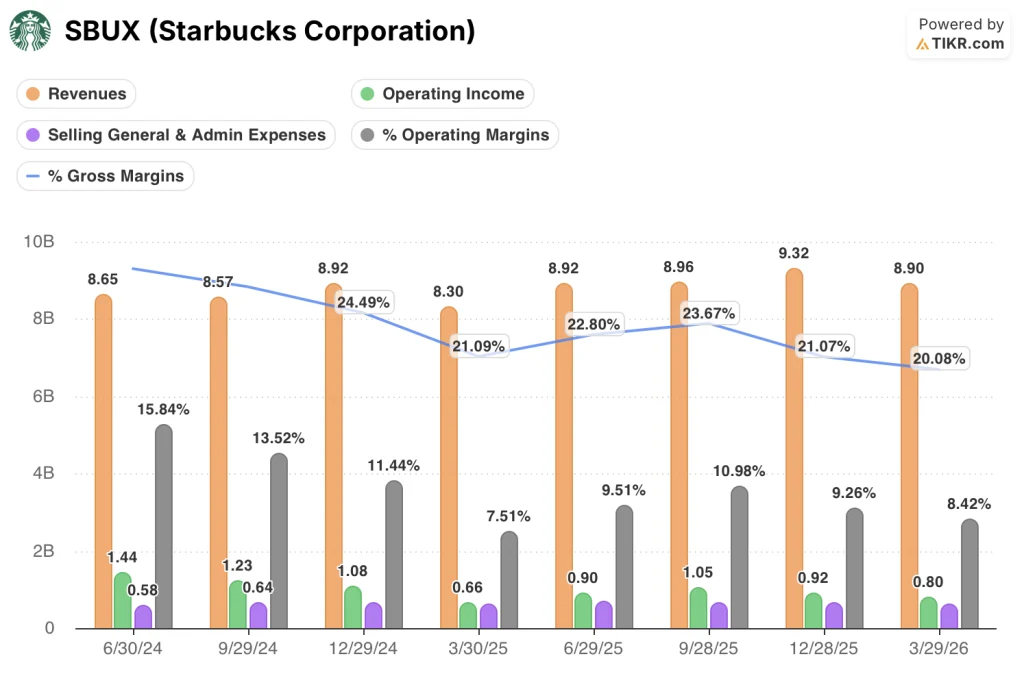

- スターバックスは2026年度第2四半期に95億3000万ドルの売上高を計上し、前年同期比9%増となり、過去8四半期で最高の成長率を記録した。

- 営業利益は前年同期比22%増の0.80億ドルとなり、1株当たり利益(EPS)は2年ぶりに増加に転じた。

- 営業利益率は8%にとどまり、人件費再投資が始まる前の16%の水準を依然として大きく下回っており、回復に伴う収益性の向上余地が株価に十分に反映されていない。

- TIKRのモデルでは、2030年末時点でのスターバックスの企業価値を約136ドルと評価しており、これは現在の株価102ドルから約34%のトータルリターンを示唆している。

スターバックス株、2年ぶりに売上高と利益の同時成長を達成

スターバックス・コーポレーション(SBUX)は、2026年度第2四半期において、過去8四半期で最も力強い四半期売上高の伸びを記録し、連結純売上高は前年同期比9%増の95億3000万ドルとなったほか、2024年度初頭以来初めて利益も増加した。

同社は、直営店、ライセンス店、合弁事業などを通じて世界中で4万1,000店以上のコーヒーショップを運営しており、過去18ヶ月間はブライアン・ニコルCEOの「Back to Starbucks」戦略の下、事業基盤の再構築に取り組んできた。

今四半期は北米が牽引役となり、取引件数の伸びが4パーセントポイント以上寄与したことで、既存店売上高は7%増加した。

ニコルCEOは、米国における朝の来店客数が「おおむね2022会計年度のレベルに戻った」と指摘した。これは、最も重要な時間帯において事業基盤の再構築が軌道に乗りつつあることを示す重要な節目である。

デリバリーチャネルも貢献しており、米国内の直営店舗では年初来で30%以上の伸びを記録した。

中国を含むスターバックスの海外主要市場10カ所すべてで、9四半期ぶりに既存店売上高がプラス成長を記録した。

ニコル氏は第2四半期の決算説明会で、この軌道を次のように明快に説明した。「第2四半期は当社にとって画期的な四半期となった。2年以上ぶりに、売上高と利益の両方で成長を達成した。」

スターバックスは2026会計年度の業績見通しを、世界全体の既存店売上高成長率5%以上へと上方修正し、1株当たり利益(EPS)の予想範囲は2.25ドルから2.45ドルとなった。

同社の過去90日間のアクティブな「スターバックス・リワード」会員数は3,560万人に達し、前年同期比で4%増加した。これは、第2四半期に通常見られる季節的な減少傾向に逆行する結果である。

業績回復の経緯は議事録に記載されている。損益計算書を見れば、利益率の計算がそれを裏付けているかどうかがわかる。TIKRでSBUXの財務情報を呼び出し、営業レバレッジの推移を無料で確認しよう →

スターバックスの営業利益率8%:売上回復と利益回復のギャップ

スターバックスの2026年度第2四半期の営業利益率は8%となり、前年同期の最低水準である8%からは回復したものの、グリーン・エプロン・サービスの人件費投資が損益計算書に反映され始める前の2024年度第3四半期の16%の半分にも満たない水準にとどまっている。

売上高は前年同期比9%増の95億3000万ドルとなり、損益計算書に示された過去8四半期の中で最も高い成長率を記録した。

売上総利益率は20%に縮小し、前年同期の23%から低下した。これは、製品コストのインフレ、関税関連の圧力、および食品分野におけるイノベーション主導の製品構成の変化により、売上原価が売上高の回復ペースを上回る速さで上昇したためである。

営業利益は0.80億ドルに達し、前年同期比で22%増加した。これは、損益計算書の上段で粗利益率の圧縮が続いているにもかかわらず、営業レバレッジが顕在化し始めていることを示している。

販売管理費は、組織の合理化によりサポートセンターの人員が削減されたことから、前年同期比6%減少した。また、経営陣は、2028会計年度を通じて20億ドルのコスト削減プログラムが予定通り進んでいることを確認した。

データからは、この矛盾が明確に表れている。売上高は9%のペースで回復している一方で、売上総利益率は依然として縮小しており、これは営業利益の回復が、売上総利益ライン上での価格決定力の回復ではなく、売上総利益ライン以下のコスト管理によってほぼ完全に牽引されていることを意味する。

スターバックスの営業利益率は8%であるのに対し、MCDは44%、QSRは26%を維持している

スターバックスは直近の四半期で8%の営業利益率を記録した一方、マクドナルド(MCD)は同期間に44%を記録した。

レストラン・ブランズ・インターナショナル(QSR)の直近四半期の営業利益率は26%で、これはスターバックスの現在の水準の3倍以上に相当する。

スターバックスとこれら2社の間の格差は、図に示された過去8四半期を通じて一貫して続いており、直近の四半期におけるコスト圧力の結果ではない。

スターバックスの営業利益率が16%から8%の底値まで下落したのに対し、マクドナルドの営業利益率は同期間を通じて45%から47%の範囲で推移してきた。

同業他社のデータを見ると、損益計算書だけを見るのとは異なる観点から、回復の根拠が明確になります。スターバックスはマクドナルドのフランチャイズモデルの経済性を追随しようとしているわけではありませんが、QSRの26%との差は、現在のコスト構造レベルにおいて、同社がどれだけの営業利益を未実現のままにしているかを示しています。

レストラン・ブランズ・インターナショナルの26%という利益率は、主にライセンスおよびフランチャイズモデルを通じて達成されたものであり、スターバックスが海外事業において自社のライセンス比率を90%に近づける方向に進んでいるのと同様のモデルである。

構造的な意味合いとしては、スターバックスが国際ポートフォリオのほぼ完全なライセンス化への移行を完了するにつれ、現在利益率を圧迫しているコスト基盤は縮小するはずであり、同業他社との比較チャートは、そのモデルがもたらし得る結果の範囲を示している。

2026年、スターバックスの株価は割安か? TIKRの136ドルモデルが条件を示す

TIKRのモデルでは、2030年末までにスターバックスの株価は約136ドルになると評価しており、これは現在の株価約102ドルから約34%のトータルリターン、つまり年率約7%に相当します。

この目標価格の信憑性は、損益計算書上の単一の条件、すなわち営業利益率が8%から、労働力再投資サイクルが始まる前に同社が示していた水準に向けて回復することにかかっています。

コスト構造はすでに正しい方向に向かっています。販売管理費が縮小しているほか、20億ドルのコスト削減プログラムが数年にわたる追い風をもたらしていますが、その効果は営業利益にはまだ完全には反映されていません。

2026年度下半期にコーヒー価格の圧力が緩和され、売上総利益率が安定すれば、売上高の営業レバレッジとコスト削減の相乗効果により、売上高の劇的な伸びを必要とせずに、営業利益を大幅に押し上げる複合的な道筋が生まれる。

TIKRのSBUX向け完全なバリュエーションモデルを自分で実行し、TIKRが提示する136ドルの目標株価を導き出す利益率の前提条件を無料で確認してください →

スターバックス・コーポレーションに投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

スターバックス社の銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、スターバックス社のほか、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。

TIKRでSBUX株を分析するためのプロ向けツールを無料で利用 →

スターバックスは20億ドルのコスト削減プログラムについて何を述べたのか?

CFOのキャシー・スミス氏は、20億ドルの総コスト削減プログラムが2028会計年度まで予定通り進行していることを確認しました。削減額は製品・流通コスト、営業費用、一般管理費に配分されますが、短期的な効果の多くは現在、「グリーン・エプロン・サービス」への投資を相殺する形で充てられています。