ユニオン・パシフィック株の主なポイント

- ユニオン・パシフィックは、2026年第1四半期の総売上高が62億2000万ドルとなり、前年同期比で3%増加したと発表した。

- 調整後1株当たり利益(EPS)は2.93ドルとなり、市場予想の2.86ドルを上回り、前年同期比で9%増加した。

- 第1四半期の従業員生産性が過去最高を記録し、従業員数が5%減少したことを受け、営業利益率は40%を維持した。

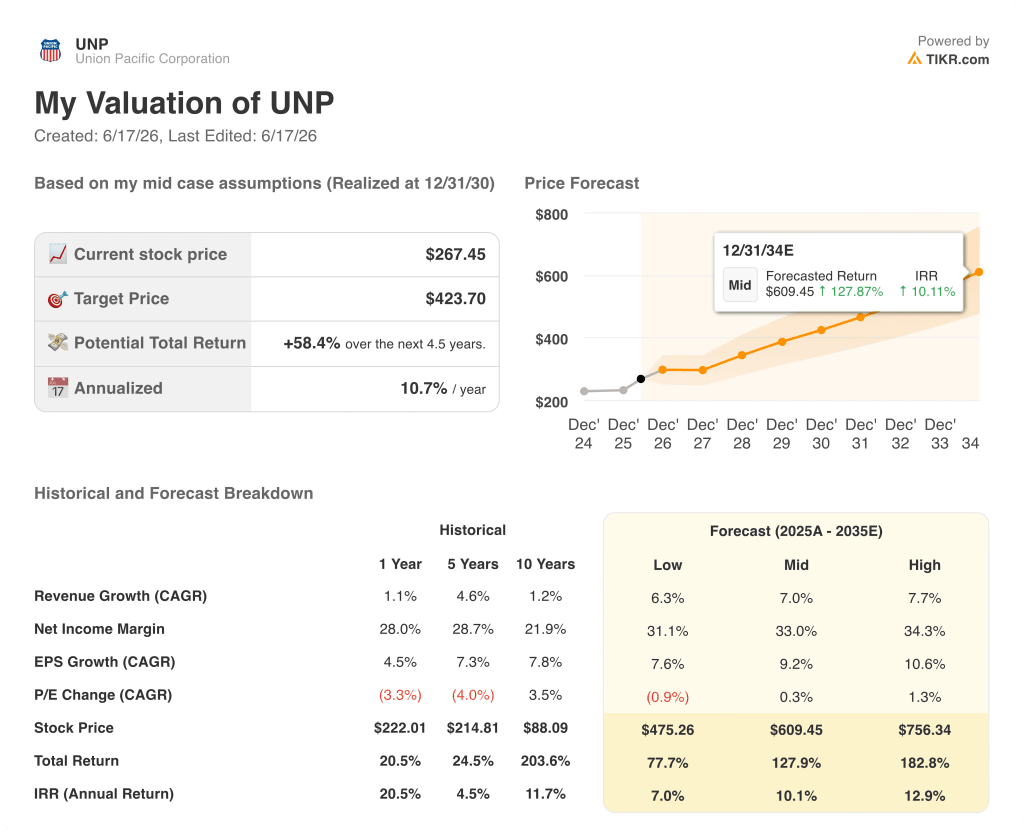

- TIKRのモデルによると、ユニオン・パシフィックの2030年12月時点の企業価値は約424ドルと算出されており、これは現在の株価から約58%のトータルリターンを示唆しています。

「プレシジョン・レイルローディング」が競争優位性をさらに強め、ユニオン・パシフィックが第1四半期に過去最高の業績を記録

ユニオン・パシフィック・コーポレーション(UNP)は、4月23日に開催された2026年第1四半期決算説明会において、過去最高の第1四半期営業利益および純利益を報告しました。これは、ジム・ヴェナCEOが推進する「プレシジョン・レイルローディング」モデルが、これまでで最も顕著な効率性指標を生み出した結果です。

売上高は62億2,000万ドルで前年同期比3%増となった。これは、輸送量が1%減少した一方で貨物収入が4%増加したことに牽引されたものであり、価格決定力と品目構成が大きな役割を果たしたことを意味する。

貨物車両の運行速度は1日あたり235マイルに達し、第1四半期としては過去最高を記録した。これは、ターミナル滞留時間が19.7時間にとどまったことが寄与している。

ヴェナCEOは、同社のネットワークが持つ輸送能力の優位性を次のように明快に述べた。「現在、2019年当時よりも多くの事業を運営している一方で、運行する列車の数は24%減少している。」

石炭や穀物を含むバルク部門は、中国向け穀物輸出が力強く回復し、LCRAとの新規契約が石炭需要を下支えしたことで、当四半期の輸送量増加率12%を牽引した。

プレミアム部門の輸送量は、国際インターモーダル輸送の低迷により9%減少したが、国内インターモーダル輸送は、サービス拡充とトラック輸送からの転換により、四半期ベースで3期連続の過去最高記録を達成した。

今後の見通しについて、経営陣は、第2四半期には燃料費が1ガロンあたり4ドルを上回ることで圧力がかかるものの、通期で1桁台半ばの1株当たり利益(EPS)成長と、営業比率のさらなる改善という見通しを再確認した。

従業員数が5%減少する中、UNPの営業利益率は40%以上を維持

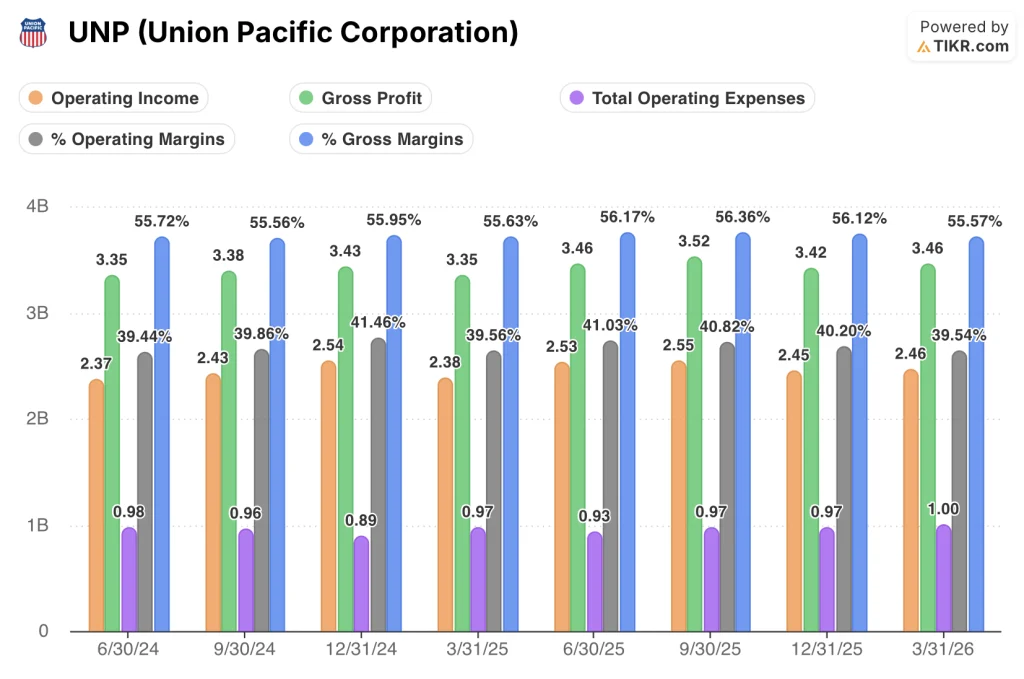

ユニオン・パシフィックの2026年第1四半期の営業利益は24億6000万ドルに達し、前年同期比で3%増加した。

営業利益率は40%となり、過去8四半期の損益計算書データで同社が維持してきた水準と一致した。

売上総利益は34億6,000万ドルに達し、売上総利益率56%がこれを支えた。

当四半期の営業費用総額は、合併関連費用がコスト構造にノイズを加えたため、2025年第1四半期の9億7,000万ドルから10億ドルに増加した。

重要な動向は、売上総利益率の安定性と営業費用管理の厳格さとの間のギャップである。過去8四半期にわたり、売上総利益率は56%前後の狭い範囲で推移している一方で、従業員1人当たりの生産性は第1四半期だけで7%向上した。

UNPは営業利益率でCSXおよびNSCを上回っており、その差はさらに拡大している

ユニオン・パシフィックは、図に示されたすべての四半期において営業利益率を39%以上に維持しているのに対し、CSXコーポレーション(CSX)は37%をピークに、直近の四半期では36%まで低下した。

ノーフォーク・サザン(NSC)の利益率の推移はさらに深刻だ。2024年第3四半期に50%まで急上昇した後、NSCの営業利益率は2026年第1四半期時点で31%まで低下し、現在ユニオン・パシフィックに8ポイントの差をつけられている。

UNPとNSCの差は、2024年第2四半期の3ポイントから2026年第1四半期には8ポイントへと拡大しており、この推移を見る限り、ユニオン・パシフィックの「プレシジョン・レイルローディング」による優位性は、景気循環的なものではなく構造的なものであると見なせる。

CSXは、UNPを下回るものの、その差はより小さく、かつ持続的な水準を維持しており、データセットに含まれるすべての四半期において3~4ポイントの遅れをとっている。

ユニオン・パシフィックの地位が特に堅固である理由は、同業他社が利益率を圧縮する中でも、過去4四半期にわたり利益率の下限を40%で維持している点にあり、これはまさにTIKRの目標株価が継続を前提としている経営規律そのものである。

ユニオン・パシフィックの株価は割安か? TIKRの目標株価424ドルは58%の上昇余地を示唆

TIKRのモデルでは、2030年12月までにユニオン・パシフィックの株価は約424ドルになると評価しており、これは現在の株価267ドルから約58%のトータルリターン、つまり年率約11%の上昇を意味する。

この目標価格の根拠は、収益が回復し、合併関連コストが最終的に解消されるにつれて、営業利益率が現在の40%という水準から引き続き複利的に拡大し続けられるかどうかにかかっている。

過去8四半期にわたり56%を上回って安定しているユニオン・パシフィックの売上総利益率が下限を示している。同社は売上総利益レベルで構造的に収益性が高く、増収分はすでにスリム化されたコスト構造を通じて利益に反映される。

満たすべき条件は、輸送量が横ばいのまま従業員数を5%削減した労働生産性の向上が、従業員1人当たり年間4%から5%のペースで上昇する人件費のインフレを今後も相殺し続けることです。

現在進行中のノーフォーク・サザン社との合併申請は、損益計算書だけでは捉えきれないオプション性を加えていますが、TIKRのベースケース目標株価には、その要素は一切必要とされていません。

UNPに関するTIKRの完全なモデルを詳しく確認し、目標株価424ドルを支える営業利益率の前提条件について、ご自身でストレステストを行ってみてください。TIKRで独自のUNP評価モデルを無料で作成 →

ユニオン・パシフィック・コーポレーションに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ユニオン・パシフィック・コーポレーションの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、ユニオン・パシフィック・コーポレーションをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。